Справка по ф. 2-НДФЛ является документом, где отражаются доходы физлица и сумма удержанного подоходного налога. Новая форма справки была утверждена законодателем в 2010 г. Если сведения о работниках и иных лицах, которые получили доход от налогового агента (СХД), требуется представить в налоговую, то справки подаются 1 раз в год по итогам отчетного периода, т. е. календарного года.

Налоговые агенты формируются справки в отдельности по физлицам, которым в налоговом периоде делали выплаты, и дополнительно оформляют реестр справок. Подают справки российские предприятия и ИП, лица, занимающиеся частной юридической практикой (нотариусы, адвокаты), обособленные подразделения иностранных компаний, расположенные на территории РФ.

Физлицом, которое получает от налогового агента доход, может быть гражданин – резидент или нерезидент РФ, ИП. Физлица являются налогоплательщиками, из доходов которых удерживается налог на доходы физических лиц.

В некоторых случаях граждане, получившие доход, самостоятельно рассчитывают и уплачивают подоходный. В других случаях справку от работодателя может потребовать наемный работник для представления, например, в банк для получения кредита, в суд, при рассмотрении дела об алиментах, для поступления на новую работу, в другую инстанцию.

Документ выдается наемному работнику по требованию и после оформления заявления. Если гражданин имеет право на налоговый вычет, он обязан самостоятельно подать справку и заявление в налоговую. Выдать также документ работодатель обязан сотруднику, который увольняется.

Получить документ в бухгалтерии работодателя можно в течение 3 дней. Если работником является иностранный гражданин, его права ничем не отличаются от граждан РФ. Справка о доходах оформляется на том же бланке для выдачи гражданину и при подаче сведений о нем в налоговую. Но в форме, разработанной законодателем, есть специальные поля, куда вносится специфическая информация, касающаяся гражданства и другая.

Каков их статус

Иностранные граждане имеют право трудиться на основании трудового договора или гражданско-правового, патента на территории РФ и получать доходы. Речь идет о нерезидентах РФ, которые являются гражданами государств, входящих в ЕАЭС. На основание Договора о ЕАЭС и его ст. 73 можно сделать выводы, что иностранный гражданин, наравне с россиянином, обязан уплачивать в бюджет России НДФЛ, рассчитываемый по ставке 13%.

В соответствии с Порядком заполнения справки о доходах для налогоплательщиков, которые являются резидентами РФ, указывается цифра «1», что не касается только граждан, трудящихся на основании патента. Нерезидентов следует отмечать кодами статусов «2–5».

На основании НК, ст. 207 иностранный работник, гражданин государства – члена ЕАЭС, может быть признан налоговым резидентом за отчетный период. В этом случае в справке о нем проставляется код «1». Если иностранного работника нельзя признать налоговым резидентом, и он не попадает под коды статусов «3–5», то в отношении него проставляется код «2».

Положения по закону

Отдельно законодатель рассматривает вопрос с иностранными работниками, которые приобретают патент для осуществления трудовой деятельности на территории РФ. В этом случае они обязаны самостоятельно исчислить и перечислить авансовый платеж по НДФЛ, когда приобретают патент. После того как иностранец трудоустроится, его работодатель будет удерживать и перечислять из его доходов сумму налога по ставке 13%, что указано в ст. 224, п. 3.

Сумма авансового платежа, которую ранее уплатил иностранец, должна быть учтена налоговым агентом, если речь идет об одном отчетном периоде. Таким образом, рассчитанный налог можно уменьшить на сумму авансового платежа.

Если сумма фиксированного авансового платежа, который ранее сделал иностранец, будет больше исчисленного работодателем НДФЛ, то она не может быть возвращена или зачтена иностранному работнику. Так указано в ст. 226, п. 2 и ст. 227.1 п. 7 Налогового кодекса, в ст. 13.3 ФЗ № 115 (25.07.02).

Статья 226. Особенности исчисления налога налоговыми агентами

Взять к зачету для уменьшения НДФЛ суммы авансовых платежей работодатель должен не по месяцам, а в целом за календарный год, являющийся налоговым периодом, когда патент считался действующим. Переплата по налогу не возвращается иностранцу, а при недоплате НДФЛ удерживается и перечисляется.

Обязательные элементы

При заполнении справки бухгалтеру важно знать, как отображаются доходы физлица, какие параметры являются важными для налоговой, каким образом необходимо указывать вычеты.

Как отразить доходы

Если в течение календарного года налоговый агент выплачивал физлицу доходы, которые облагаются по разным ставкам, то придется в справке 2-НДФЛ заполнять все пункты раздела 3, в другом случае только некоторые:

- В разделе 3 отображаются доходы, облагаемые по ставке 13%. Сюда вносятся сведения о доходах, которые были начислены и фактически выплачены физлицу в натуральной форме или денежном эквиваленте, а также в виде другой материальной выгоды.

- В разделе 5 отображаются общие суммы доходов, начисленных и выплаченных, а также исчисленного налога, удержанного и уплаченного в бюджет по ставке, которая указана в 3-м разделе.

- Законодатель указывает, что начиная с 2020 г. выплаченные суммы дивидендов требуется указывать в разделе 3 в связи с тем, что они облагаются по ставке 13%, и в разделе 5, в числе общих. Хотя налоговую базу в отношении дивидендов следует определять отдельно. Налоговые вычеты к дивидендам применяться не могут.

Нюансы вычетов

В 2020 году, как и ранее налоговые вычеты, о которых законодатель говорит в ст. 218–221, могут применяться для НДФЛ:

| Профессиональный вычет | На право гражданина получить профессиональный вычет законодатель указывает в ст. 221.

Предприятие может предоставить вычет по доходам физлицу, если он являлся:

Сумма профессиональных вычетов отображается в разделе 3. Получить профессиональный вычет имеет право только налоговый резидент РФ, а уменьшить им можно доходы, которые облагаются по ставке 13%. |

| Доходы, которые не облагаются налогом | Указаны в ст. 217. Их не требуется указывать в справке. Но есть доходы, с которых требуется удерживать НДФЛ только с определенной суммы, о них законодатель говорит в п. 28 этой же статьи НК. К таковым, например, можно отнести материальную помощь. Все доходы, которые не облагаются налогом, нельзя учитывать для вычетов.

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) |

| Стандартный вычет | Положен любому работнику, об этом говорит ст. 218.

К нему относятся вычеты на:

|

| Социальный вычет |

|

| Имущественный вычет | В ст. 220 говорится, что право на имущественный вычет возникает при:

|

Работодателю разрешается предоставить вычет только в первом случае и при условии заключения с работником трудового договора, а не иного, т. е. такой вычет положен и иностранному работнику. Значит, сумму вычета, например, при покупке недвижимости на территории РФ можно указать в 2-НДФЛ на иностранного работника.

Возмещение

Для получения возмещения налоговый агент подает в НС по месту регистрации:

- заявление от иностранного работника;

- документ, подтверждающий уплату авансом НДФЛ фиксированного размера;

- уведомление, которое было получено от НС ранее, о правомерности уменьшить НДФЛ.

Уведомление на каждого иностранца налоговый агент получает отдельно после подачи заявления и только 1 раз. Оно является действующим в течение определенного налогового периода, что указано в ст. 227.1, п. 6.

Данную процедуру для возмещения ранее уплаченных сумм по НДФЛ нельзя применять иностранным работникам, которые являются гражданами визовых стран и высококвалифицированными специалистами. Иностранец также имеет право пройти процедуру возврата НДФЛ самостоятельно.

Для этого ему необходимо обратиться в НС и подать:

- заявление установленного образца;

- копию ИНН, трудовой книжки, паспорта, трудового договора;

- справку о том, что он находится на миграционном учете;

- патент на осуществление трудовой деятельности;

- табель учета рабочего времени и справку по ф. 2-НДФЛ, которые выдаст ему работодатель;

- декларацию по ф. 3-НДФЛ.

Бланк формы 3-НДФЛ

Детали заполнения 2-НДФЛ на иностранного работника

При заполнении формы необходимо учитывать рекомендации по заполнению, так:

- показатели сумм, за исключением НДФЛ, требуется указывать в руб. и коп., при отсутствии последних указываются нули – «00»;

- сумма НДФЛ должна быть указана только целым число в руб. и без коп., если при расчете получается не целое число, то его необходимо округлить до целого;

- заполнять требуется все поля и графы, внося необходимые показатели, ставить прочерки разрешается, если только данные отсутствуют;

- в 3-м разделе не следует указывать налоговые вычеты (имущественные, стандартные и социальные);

- ответственные лица от имени налогового агента визируют справку своими подписями;

- печать предприятия на справке необходимо поставить так, чтобы она не перекрывала подписи или иные записи.

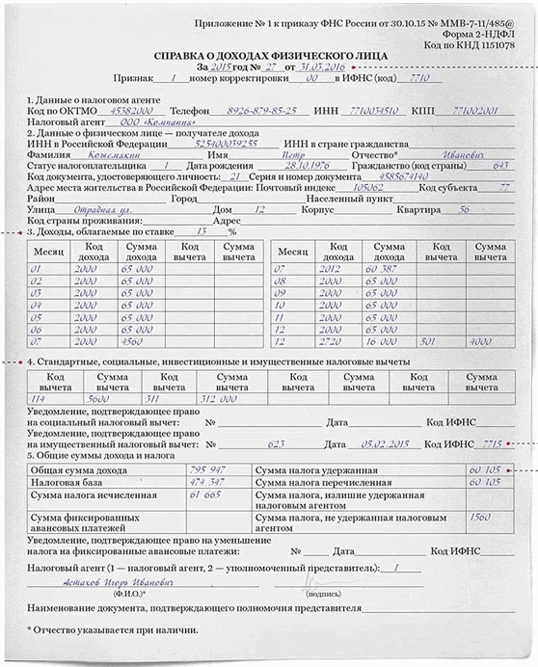

Инструкция по заполнению формы 2-НДФЛ

Скачать образец заполнения формы 2-НДФЛ

Центральные требования к содержанию

При заполнении справки на иностранного работника необходимо руководствоваться общими правилами, которые разработаны законодателем. Главные сведения – это данные о доходах с разбивкой помесячно и сумме налога, остальные считаются второстепенными, но не менее важными. Пример заполнения ф. 2-НДФЛ можно найти в интернете.

Если исчисление налога проводится в обычном порядке в графе «Признак» проставляется значение «1», когда требуется указать, что НДФЛ не был удержан полностью или частично, то «2». Для «Номера корректировки» необходимо указывать «00» при выдаче справке впервые, в последующие разы это значение будет увеличиваться на единицу. Если составляется аннулирующая справка, то ее порядковым номером является «99».

Заполнение разделов:

| Первый раздел | Сюда вносятся сведения о налоговом агенте: реквизиты, контакты, данные ответственных лиц, которые оформляли документ, и название самой фирмы или Ф. И. О. предпринимателя. |

| Второй раздел | Следует указать необходимые сведения о физлице, на которое оформляется справка:

|

| Третий раздел | Указываются доходы, которые облагаются по ставке 13%. Здесь указываются коды в виде 4-значных чисел, которые соответствуют полученным доходам. Они определяются по специальному классификатору. |

| Четвертый раздел | Предназначен для указания вычетов. Сюда, кроме положенных вычетов, вносится информация о разрешениях, которые были получены от НС и подтверждают на них право. |

| Пятый раздел | Здесь отображаются итоговые суммы по доходам и сумме НДФЛ.

Требуется указывать:

|

Всем уполномоченным сотрудникам отдела бухгалтерии компании важно знать о том, сколько действует справка 2-НДФЛ.

Всем уполномоченным сотрудникам отдела бухгалтерии компании важно знать о том, сколько действует справка 2-НДФЛ.Справку 2-НДФЛ со штрих кодом можете скачать тут.

Для заполнения формы можно использовать образец, предлагаемый многими сервисами в помощь бухгалтерам.

Что важно указать

Разделы 3 и 4, куда вносятся доходы по видам и вычеты, следует заполнять с помощью кодов. Приказом НС от 22.11.16 г. были введены новые коды, которые следует применять уже при сдаче отчета по ф. 2-НДФЛ за 2020 г., или формировании справки работнику.

В приведенных ниже таблицах можно увидеть, как определяется:

- код доходов (КД);

- сумма доходов с учетом налога (СД с учетом НДФЛ);

- код вычета (КВ);

- сумма вычета (СВ).

Доходы, облагаемые по ставке 13 процентов

Зарплата:

| КД | 2000 |

| Номер месяца, в котором | Доход был начислен |

| СД с учетом НДФЛ | Общая сумма выплат с учетом надбавок и доплаты |

| КВ | – |

| СВ | – |

Выплаты по гражданско-правовым соглашениям:

| КД | 2010 |

| Номер месяца, в котором | Доход выплачен |

| СД с учетом НДФЛ | Вознаграждения |

| КВ | 403 |

| СВ | сумма расходов подтвержденная |

Вознаграждение, выплаченное руководству (директору, совету директоров):

| КД | 2001 |

| Номер месяца, в котором | доход выплачен |

| СД с учетом НДФЛ | вознаграждения |

| КВ | – |

| СВ | – |

Ежемесячные производственные премиальные, выплачиваемые вместе с зарплатой:

| КД | 2002 |

| Номер месяца, в котором | начислена премия |

| СД с учетом НДФЛ | начисленной премии |

| КВ | – |

| СВ | – |

Ежеквартальные и годовые производственные премии:

| КД | 2002 |

| Номер месяца, в котором | выплатили премию |

| СД с учетом НДФЛ | начисленной премии |

| КВ | – |

| СВ | – |

Непроизводственные премии и иные, выплачиваемые за счет прибыли:

| КД | 2003 |

| Номер месяца, в котором | выплатили премию |

| СД с учетом НДФЛ | начисленной премии |

| КВ | – |

| СВ | – |

Больничные:

| КД | 2300 |

| Номер месяца, в котором | выплатили пособие |

| СД с учетом НДФЛ | пособия |

| КВ | – |

| СВ | – |

Отпускные:

| КД | 2012 |

| Номер месяца, в котором | выплатили |

| СД с учетом НДФЛ | начисленных отпускных |

| КВ | – |

| СВ | – |

З/п в натуральной форме:

| КД | 2530 |

| Номер месяца, в котором | начислена |

| СД с учетом НДФЛ | рыночная стоимость переданного товара |

| КВ | – |

| СВ | – |

Доход в натуральной форме, когда работодатель за сотрудника производит оплату за товары, услуги, работы, имущественные права, др.:

| КД | 2510 |

| Номер месяца, в котором | произведена оплата |

| СД с учетом НДФЛ | стоимость оплаченных услуг, работ, товаров, др. |

| КВ | – |

| СВ | – |

Оплата полная или частичная в интересах работника за товар, услуги, работы:

| КД | 2520 |

| Номер месяца, в котором | были переданы товары или оказаны услуги (выполнены работы) |

| СД с учетом НДФЛ | стоимость оплаченных услуг, работ, товаров, др. |

| КВ | – |

| СВ | – |

Подарки:

| КД | 2720 |

| Номер месяца, в котором | выдали |

| СД с учетом НДФЛ | рыночная стоимость |

| КВ | 501 |

| СВ | справка должна содержать сумму вычета не более чем на 4 тыс. руб., на большую сумму вычеты не делаются |

Материальная помощь:

| КД | 2710 |

| Номер месяца, в котором | выплатили |

| СД с учетом НДФЛ | помощи |

| КВ | 503 |

| СВ | следует указывать на сумму не более 4 тыс. руб., на большую сумму вычеты не делаются |

Материальная помощь бывшим сотрудникам:

| КД | 2760 |

| Номер месяца, в котором | выплатили |

| СД с учетом НДФЛ | помощи |

| КВ | 503 |

| СВ | следует указывать на сумму не более 4 тыс. руб., на большую сумму вычеты не делаются |

Единоразовая помощь, выплачиваемая при рождении или усыновлении ребенка:

| КД | 2762 |

| Номер месяца, в котором | выплатили |

| СД с учетом НДФЛ | помощи |

| КВ | 508 |

| СВ | указывается в сумме 50 тыс. руб., если было выплачено столько или больше, когда меньше, то реальная сумма выплаты |

Выплата суточных командированным сверх нормы:

| КД | 4800 |

| Номер месяца, в котором | был сдан и утвержден авансовый отчет командированного |

| СД с учетом НДФЛ | сумма суточных, которая была выплачена сверх установленного лимита (700 руб. и 2,5 тыс. руб.) |

| КВ | – |

| СВ | – |

Компенсация за неотгулянный отпуск:

| КД | 4800 |

| Номер месяца, в котором | выплачена компенсация |

| СД с учетом НДФЛ | начисленная |

| КВ | – |

| СВ | – |

Выходное пособие:

| КД | 4800 |

| Номер месяца, в котором | выплачено |

| СД с учетом НДФЛ | указывается сумма, превышающая необлагаемую норму, если было выплачено меньше, то указывать не нужно |

| КВ | – |

| СВ | – |

Авторское вознаграждение:

| КД | 2201… 2209 |

| Номер месяца, в котором | выплачено |

| СД с учетом НДФЛ | вознаграждения |

| КВ | 404 и 405 |

| СВ | расходов, которые документально подтверждены (для кода 404), и те, что не имеют подтверждения (для кода 405) |

Проценты по кредитам:

| КД | 1011 |

| Номер месяца, в котором | проценты были выплачены или в счет них передано имущество |

| СД с учетом НДФЛ | начисленные |

| КВ | – |

| СВ | – |

Аренда ТС:

| КД | 2400 |

| Номер месяца, в котором | произведена оплата за аренду |

| СД с учетом НДФЛ | вознаграждения по договору |

| КВ | – |

| СВ | – |

Аренда иного имущества:

| КД | 1400 |

| Номер месяца, в котором | произведена оплата аренды |

| СД с учетом НДФЛ | вознаграждения по договору |

| КВ | – |

| СВ | – |

Выгода от приобретения товаров, работ, услуг:

| КД | 2630 |

| Номер месяца, в котором | проведены операции по ценам, которые ниже рыночных |

| СД с учетом НДФЛ | размер выгоды |

| КВ | – |

| СВ | – |

Выгода от приобретения ценных бумаг:

| КД | 2640 |

| Номер месяца, в котором | перешло право на собственность на бумаги |

| СД с учетом НДФЛ | сумма, превышающая рыночную стоимость |

| КВ | – |

| СВ | – |

Стипендия:

| КД | 4800 |

| Номер месяца, в котором | стипендия начислена |

| СД с учетом НДФЛ | стипендии |

| КВ | – |

| СВ | – |

Компенсацию за задержку з/п требуется указывать в ф. 2-НДФЛ на иностранного работника:

| КД | 4800 |

| Номер месяца, в котором | з/п была выплачена |

| СД с учетом НДФЛ | компенсации |

| КВ | – |

| СВ | – |

https://www.youtube.com/watch?v=Hk5JiJNOkwQ

Дивиденды

Полученные от других компаний:

| КД | 1010 |

| Номер месяца, в котором | выплатили |

| СД с учетом НДФЛ | начисленных |

| КВ | 601 |

| СВ | вычисляется по специальной формуле |

Неполученные дивиденды:

| КД | 1010 |

| Номер месяца, в котором | выплатили |

| СД с учетом НДФЛ | начисленных |

| КВ | – |

| СВ | 0 |

Доходы, облагаемые по ставке 35 процентов

Призы и выигрыши, которые были получены на рекламных мероприятиях:

| КД | 2740 |

| Номер месяца, в котором | были выданы |

| СД с учетом НДФЛ | рыночная стоимость |

| КВ | 505 |

| СВ | следует указывать на сумму не более 4 тыс. руб., на большую сумму вычеты не делаются |

Материальная выгода:

| КД | 2610 |

| Номер месяца, в котором | выплачивается ежемесячно на протяжении срока действия договора займа |

| СД с учетом НДФЛ | сумма выгоды |

| КВ | – |

| СВ | – |

Изменился новый порядок заполнения документов. Узнайте об этом из статьи про заполнение формы 2-НДФЛ.

Изменился новый порядок заполнения документов. Узнайте об этом из статьи про заполнение формы 2-НДФЛ.

Что делать, если отчет 2-НДФЛ принят частично — узнайте из нашей статьи.

Как отражается материальная помощь в справке 2-НДФЛ — смотрите далее.