Заработная плата должна выплачиваться дважды в месяц — авансом и основным платежом. Но каждая компания может переживать непростые времена, при которых зарплата будет начисляться, но не выплачиваться.

Даже в таком случае, необходимо заполнять налоговую отчетность, но делается это немного по-другому принципу, конкретную методику заполнения прояснили в ФНС. Оказывается, что в случае невыплаты денег сотрудникам, необходимо заполнять только 1 раздел, присутствующий в отчете 6-НДФЛ.

При этом 6-НДФЛ при задержке заработной платы все так же вычисляется, как и указывается сумма, положенная для выплаты в качестве зарплат, но при этом в строках для указания налоговых показателей ставятся нули. Но все-таки при заполнении декларации нужно придерживаться некоторых особенностей, к примеру, необходимо указывать данные в расчете за полугодие, но остальные разделы оставить нетронутыми.

Основные нюансы

Замечания по закону

По разъяснениям ФНС по пункту второму статьи 230 НК РФ налоговые агенты должны направлять налоговикам по месту учета расчеты налога на доходы физ. лиц, которые были рассчитаны и удержаны за определенный период. Такими периодами считаются первый квартал, полгода, а также девять месяцев, при этом срок подачи устанавливается на уровне последнего дня месяца, которые идет за отчетным.

При этом сдача отчета должна проводиться по форме, которая утверждена ФНС. Она имеет название 6-НДФЛ, которая была введена в обращение с 2020 года. В первом разделе указываются общие данные по нарастающему итогу, а в разделе 2 размещается информация по датам выплат и перечисления налогов.

Статья 230. Обеспечение соблюдения положений настоящей главы

Если же налоговый агент указывает операцию в одном периоде, но завершит ее в другом, то вписывать ее в декларацию нужно после завершения. Это относится и к ситуации, когда была задержана зарплата. Если заработная плата была начислена 3-го марта, а налог с нее уплачен 4-го марта, то это отражается в первом разделе 6-НДФЛ за первый квартал.

Вместе с этим, агент чаще всего не указывает такую информацию во втором разделе. Она будет указываться при выплате зарплаты сотрудникам по итогам полугодия. По Налоговому кодексу, дата фактического получения дохода представляет собой последний день месяца, в котором произошло начисление дохода, но не обязательно его выплата.

По Кодексу налоговые агенты должны удерживать начисленный налог из самих доходов плательщика налогов в момент фактической выплаты. А перечисление сумм удержанного налога производится при выплате заработной платы, не позже, чем на следующий день после этого. То же касается и пособия по нетрудоспособности, уходу за болеющим ребенком, а также отпускных средств.

Возможные проблемы

По Трудовому кодексу, наниматель обязан выдавать заработанные деньги в полном объеме, соблюдая сроки.

Конкретные рамки времени выплат указываются в:

- Трудовом кодексе Российской Федерации;

- коллективном соглашении;

- внутренних правилах предприятия;

- трудовых договорах.

Для работодателя итог поздней выдачи средств может оказаться достаточно неприятным, к примеру, причинами этого могут заинтересовать контролирующие органы. Причем вопрос возможен как к НДФЛ со стороны налоговиков, так и к соблюдению прав работников от трудовых инспекторов.

В случае задержки зарплаты работники могут прекратить рабочий процесс, предварительно сделав предупреждение начальству, после двух недель невыплаты, что гарантируется статьей 142 Кодекса. Но даже если сотрудник предпримет такие меры, он будет получать свой средний заработок на протяжении всего времени, пока ожидает задолженность.

Также, после задолженности, фирме нужно будет выплатить и денежные компенсации, расчет который осуществляется по ставке Банка России. А со стороны инспекторов можно ожидать штрафы, связанные с нарушением статьи 5.27 Административного кодекса. А если задержка зарплат достигла критического уровня, возможно и уголовное преследование по статье 145.1 Уголовного кодекса.

Статья 145.1. Невыплата заработной платы, пенсий, стипендий, пособий и иных выплат

По уголовную ответственность может попасть и частичная невыплата денег. Поскольку законы несовершенны, такая мера была непопулярной, но с недавнего времени ее все чаще можно встретить в судебных решениях.

Общие положения

В конце мая налоговики опубликовали письмо, которое раскрывает схему действий, если зарплата не была выплачена за весь квартал. Так как информация о так называемой “переходящей” заработной плате рассматривалась ФНС в письмах ранее, в ключе заполнения второго раздела, фискалы подробнее рассказали, как нужно проводить заполнение раздела 1. Они пояснили, как необходимо выражать “затянувшийся долг” по зарплате.

Разъяснения коснулись и первого и второго раздела, а также того, как необходимо отображать налог. Поскольку начисленной зарплаты выплачено не было, а отчисления в бюджет производятся только непосредственно с выплачиваемых средств.

Как заполнять 6-НДФЛ при задержке заработной платы

В любом случае расчет по форме 6-НДФЛ подается в налоговую не позже 31 октября, но при этом необходимо понимать, какие графы и какой информацией заполнять в при задержке в выплате денег сотрудникам.

В разделе 1 указываются начисления по нарастающему итогу, начиная от начала года.

При этом факт выплаты средств сотрудникам не имеет значения:

| Строка 010 | Указывается ставка НДФЛ, которая составляет с резидентов 13%, с нерезидентов — целых 30%. |

| 020 | Сумма начисленной зарплаты, которая не была выплачена. |

| 030 | Планируемые налоговые вычеты с зарплаты. |

| 040 | Вычисленный налог за отчетный период. |

| 070 | Здесь пишется сумма удержанного налога. При этом если налог, берется, к примеру, с зарплаты, которая причитается за сентябрь, но выплачивалась в октябре, показывается в строке 040. С этой зарплаты компания будет удерживать налог непосредственно при выдаче. И отмечать налог как удержанный в строке 070 или неудержанный, для чего предназначена строка 080, не нужно, в этих графах ставится 0. |

А в разделе 2 оказываются суммы, которые уже были выплачены работникам, или же были перечислены в качестве налога за период.

Если же зарплата была начислена, но не выдана, то следует указать в строках:

| 100 | Дата фактического получения дохода, по закону это должен быть последний день месяца, даже тогда, когда он попадает на выходной день. |

| 110 | Дата удержания НДФЛ, причем налог взимается только с выданной по факту зарплаты, даже если она была перечислена с задержкой. |

| 120 | Следующий день после выдачи зарплаты, когда НДФЛ отчисляют в налоговую. |

В качестве примера возьмем ситуацию, в которой заработная плата за март выплачивалась в мае. В строке 100 при этом следует указать 31.03.2017, в 110 — дату выдачи денег, к примеру, 6.05.2017, тогда в строке 120 вписывается 7.05.2017.

Также есть ситуация, когда зарплата начислялась, но не выдавалась на протяжении всего квартала. По факту работники имеют доход, ведь дата его получения — это последний день месяца, в котором он был начислен.

В этой ситуации начисленные деньги и налог с них показывается в строчках 020 и 040 в разделе 1, а в графе 060 указывается количество работников. Налог будет удержан только при выплате, поэтому в поле 070 ставится 0, ведь операция выдачи зарплаты еще не закончилась. А раздел 2 при этом оставляется пустым.

Что стоит помнить

Обязанности работодателя

Обеспечивая защиту работников, Трудовой кодекс вменяет работодателю в обязанность выплачивать зарплату. И выдача денег должна осуществлять в оговоренные законом сроки. Сам размер зарплаты и сроки выдачи оговорены в контракте сотрудника, а также в корпоративных правила, трудовых договорах и главном документе — Трудовом кодексе.

Как говорилось выше, в случае задержки зарплаты более чем на две недели, сотрудник может известить руководителя об остановке работы. Период ожидания денег оплачивается согласно закону и рассчитывается по среднему заработку.

Указание в 6-НДФЛ задолженности по зарплате наверняка вызовет интерес налоговой и трудовых инспекторов.

Причем в таком случае наниматель будет должен:

- уплатить сотрудникам компенсацию;

- рассчитаться со штрафами от налоговой;

- также возможна уголовная ответственность для виновного в задержке лица.

Именно поэтому полноценная выплата заработанных денег в четкие сроки — основной интерес работодателя.

Но при этом следует отметить, что задержки зарплаты все же имеют место быть по причинам:

- финансовых затруднений на предприятии;

- сомнений в качестве выполняемой работы;

- сознательная невыплата.

Некоторые работодатели пытаются избежать ответственности, выплачивая только половину зарплаты. Но такой шаг нисколько не освобождает от ответственности, тем более, что статья Уголовного кодекса подразумевает и такое правонарушение.

Куда обращаться

Если работодатель задерживает зарплату, сотрудник, чьи права таким образом нарушены, может обратиться за защитой к законодательству. Ведь на уровне правовых норм оснований для невыплаты денег не существует.

Пример заполнения 6-НДФЛ за 9 месяцев 2020 года можно скачать на нашем сайте, чтобы было проще составить свой документ.

Пример заполнения 6-НДФЛ за 9 месяцев 2020 года можно скачать на нашем сайте, чтобы было проще составить свой документ.

Как отражаются сверхнормативные суточные в 6-НДФЛ — вам расскажут по ссылке.

И если нарушение прав все же состоялось, сотрудник может:

- остановить трудовую деятельность;

- запросить выплату процентов в качестве компенсации;

- попросить помощи у Комиссии по трудовым спорам, составив жалобу на нерадивое руководство;

- направить жалобу в Инспекцию по труду;

- обратиться в прокуратуру;

- направить иск в суд.

Чаще всего работодатель выдает компенсацию, особенно если работник имеет намерение работать дальше. Жалобы в контролирующие органы и тем более, в суд — это крайние меры, принимаемые когда прочие методы не могут использоваться.

Зачисление без выплат

Образец заполнения формы 6-НДФЛ, указанный выше, предполагает отличия в заполнении некоторых строк, но кардинально методика заполнения не меняется. В качестве примера возьмем ситуацию, когда зарплата все же была начислена, но не выплачивалась на протяжении нескольких месяцев.

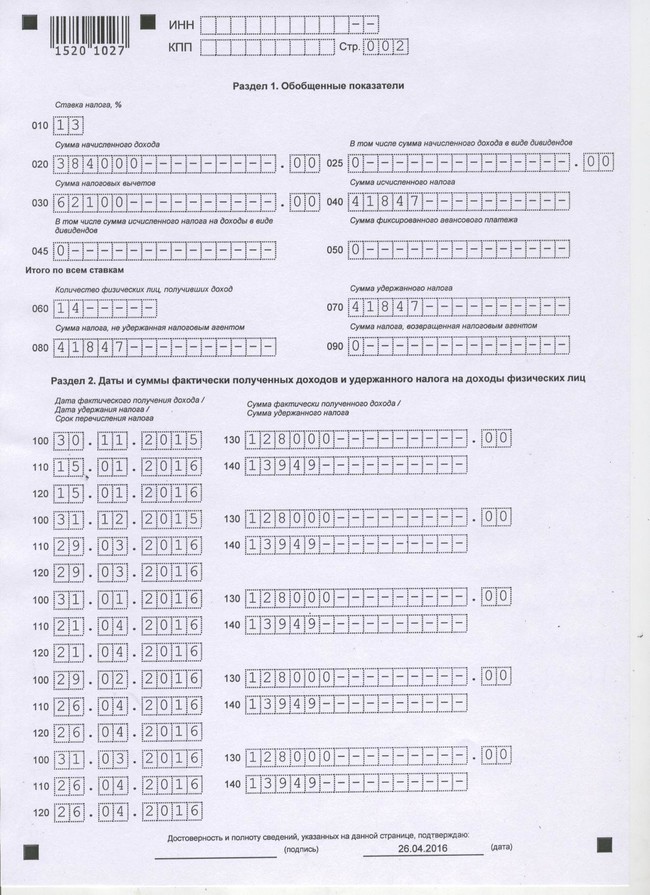

Как пример, с начала 2020 года, в течение 5-ти месяцев предприятие не имело возможности рассчитаться с сотрудниками. Положение дел изменилось только в летом, в июне, когда 26 числа долг все же был выплачен, и тогда же был отчислен налог на доходы физических лиц в бюджет.

Скажем, фонд оплаты труда в месяц составил 100 000 рублей, при этом вычетов у сотрудников не было, а налог за них платится по ставку в 13 %.

В таком случае строки декларации за 1-й квартал необходимо заполнить следующим образом:

| 010 | Число 13. |

| 020 | 300 000. |

| 030 | Ставится 0. |

| 040 | Вычисляется налог по строке 13 %, в этом случае он составит 39 000. |

| 070-140 | В этих строках ставится 0. |

В таком случае декларация за полугодие будет иметь следующий вид:

| 010 | Цифра 13. |

| 020 | 600 000. |

| 030 | Проставляется 0. |

| 040 | Вычисляется налог от 600 000 по ставке 13 %, в итоге ставится 78 000. |

| 070 | Вычисляется налог от 500 000 по ставке 13 %, в результате чего получаем цифру 65 000. |

| 100 — 120 | Эти строки предназначены для отражения дат, связанных с получением денег и информацией о времени исчисления и перечисления налогов. При этом датой фактического получения дохода считается последний день каждого из месяцев, а поскольку долг был выплачен 26 июня, то строка 110 используется для этого числа, ведь налог удерживается при выдаче зарплаты. В строке 120 указывается 27 июня, поскольку налог перечисляется на следующий после выплаты день. |

| 130-140 | Здесь указывается сумма фактически полученного дохода и удержанного налога за каждый период. |

Так, расчет в 2020 году в случае длительных невыплат, в сравнении с другими случаями, отличается информацией в строки 070-080, которое отображает фактическое удержание или неудержание налога на физических лиц.

https://www.youtube.com/watch?v=9W0C4ngDnaU

Денежная компенсация и штрафы

Если зарплата была задержана, и сотруднику необходимо предоставить компенсацию, эти вопросом занимается бухгалтер, который отвечает за зарплату.

В ходе высчитывания необходимо принимать во внимание следующие нюансы:

- законная норма, которая находится на уровне одной стопятидесятой от ставки, установленной ЦБ РФ, может увеличиваться;

- выплата компенсации производится независимо от обстоятельств, при которых зарплата была задержана;

- просрочка должна рассчитываться и за выходные дни, в том числе и праздники;

- если дата выдачи зарплаты пришлась на выходной, выплатить ее необходимо заранее, иначе компенсация начнет начисляться;

- период начисления штрафа начинает отсчет с дня, который следует за расчетным, и до времени выплаты зарплаты;

- компенсация начисляется процентами, основываясь на фактической, полной или частичной невыплате.

Некоторые сайты предлагают специализированные калькуляторы, которые позволяют рассчитать размер компенсационных выплат, введя исходную информацию. Но и не пользуясь им, можно рассчитать компенсацию без труда. Необходимо только всю зарплату, или ее часть, которая была удержана, умножить на базовую ставку ЦБ и результат умножить на период просрочки в днях.

Если компенсации не последовало, даже без напоминания работника, то последний имеет право обратиться за помощью в контролирующие органы. И кроме компенсации зарплаты предприятие оплатит и штраф, который четко установлен: для предприятия — до 50 тысяч рублей, а для ее руководителя санкция составит до 20 тысяч рублей. Если зарплату задержал ИП, он выплатит до 5 тысяч рублей штрафа.

Задержка заработной платы не только отрицательно оценивается налоговой и трудовыми инспекторами, но и может послужить поводом для применения санкций для нерадивого работодателя. В то же время необходимо правильно заполнить декларацию 6-НДФЛ при задержке заработной платы, учтя все нюансы, согласно разъяснениям налоговиков.

В Налоговом кодексе четко прописано, нужно ли сдавать нулевую 6-НДФЛ.

В Налоговом кодексе четко прописано, нужно ли сдавать нулевую 6-НДФЛ.

Читайте тут, когда нужно по закону сдавать нулевую 6НДФЛ.

Пример заполнения 6-НДФЛ за 9 месяцев 2020 года вы можете увидеть далее.