Заработная плата приобретает статус дохода в финальный день того месяца, за который ее начислил работодатель. Когда речь идет про последний месяц года — это 31 декабря. Данное правило закреплено во втором пункте 223 статьи Российского Налогового кодекса. Исходя из этого, получается, что несмотря на выдачу зарплаты за декабрь в начале следующего календарного года, датой получения дохода с точки зрения норм налогового законодательства является именно последний день декабря.

Учитывая запутанность ситуации, достаточно популярным запросом бухгалтеров в Интернете является «6-НДФЛ зарплата декабря выплачена в январе». Это связано с тем, что не все понимают, как можно обобщить все законодательные нормы и правильно отобразить выплаты в ходе подготовки отчета в налоговую по форме 6-НДФЛ.

Заполнение бланка отчета имеет ряд нюансов. Тот факт, что выплата зарплаты за декабрь 2020 года налогоплательщику была произведена в январе следующего года, никак не отобразится на заполнении титулки.

Однако, этого нельзя сказать про заполнение основных разделов отчетной формы, поскольку существует ряд особенностей, учтя которые, компания не только сможет сдать отчет с первого раза, но и избежит лишних вопросов со стороны налогового инспектора.

Общие моменты

Юридические нормативы

6-НДФЛ зарплата декабря выплачена в январе, подобная ситуация встречается довольно часто, и работодатель ищет ответ на вопрос, 1 и 4 форму отчета в подобном случае, чтобы у налоговой инспекции не возникло замечаний и вопросов. На уровне законодательства данные нормы не закреплены, поэтому разъяснения по этому поводу дает Федеральная Налоговая служба в своем письме.

Мнение ФНС относительно того, как нужно отражать налог с зарплаты за декабрь, которая была выдана человеку в январе, менялось. В письме от февраля 2020 года были даны разъяснения, что компания в первом разделе отчета не должна отображать информацию про такой доход и налог особы. Они должны быть внесены только в строки 100-140 второго раздела.

Однако налоговики изменили свою позицию. Новое мнение налоговой заключается в том, что если предприятие выплатило декабрьскую зарплату в январе, то налог был удержан в первом квартале. Это означает, что данная сума должна быть отражена не только во втором разделе, но и в строчке 070 первого раздела отчета.

В 2020 году налоговая служба продолжает вести карточку расчетов с бюджетом нарастающим итогом. Это означает, что компания, которая выдала заработную плату декабря в январе, должна показать удержанный налог в 070 строчке за 1-ый квартал 2020 года.

Кто и в какие сроки получит

Работники имеют право получать зарплату от работодателя каждые 15 дней. Это означает, что зарплата должна выплачиваться не позже 15 числа после того, как завершился период, за который она была насчитана. Окончательно возможным сроком для выплаты авансового платежа работнику является 30 число поточного месяца, а для заработной платы – это 15 число следующего месяца. Данные положения изложены в части 6 статьи 136 Российского Трудового кодекса.

Для соблюдения терминов выплаты зарплаты за последний месяц 2020 года аванс за указанный период должен быть выплачен до 31 декабря, а сама зарплата, то есть остаток суммы, до 13 января 2020 года в связи с тем, что 15 число пришлось на воскресенье.

При выплате заработной платы в январе, налог на доходы физических лиц следовало перечислить в бюджет максимум на следующий день после произведения перечисления зарплаты. Об этом сказано в статье 226 НК. Однако большинство бухгалтеров все необходимые перечисления в бюджет стараются производить в тот же день, когда были сделаны перечисления сотрудникам.

Особенности и изменения

Налоговая служба дала ряд разъяснений относительно вопроса выплат, затронувших 1 и 4 квартал разных календарных годов, то есть когда выплата дохода работника за декабрь частично была произведена в январе следующего года. В подобном случае заполнение первого раздела происходит нарастающим итогом, операции за декабрь отображаются в форме отчета в строках 070 и 080. Во втором разделе операция фиксируется в форме полностью.

Фискальная служба подтвердила, что в случае проведения выплат зарплаты за последний месяц 2020 года в январе 2020 при условии удержания налогов на доходы физлиц, не нужно подавать уточненный расчет за 2020 года по строке 070, в которой был ранее поставлен 0 после того, как произошло фактическое удержание налоговой суммы.

Правила отражения 6-НДФЛ зарплаты декабря, которая выплачена в январе

Каким общим принципам нужно следовать при внесении сведений в форму 6-НДФЛ:

- Оба раздела должны заполняться по принципу нарастающего итога, однако, во втором из них накапливается информация исключительно за последние 3 месяца (квартал) отчетного периода.

- Отдельного внимания заслуживает заполнение строки под номером 100, в которой должны быть указаны даты получения доходов. Различные виды доходов предполагают указание разных дат, например:

- заработная плата считается полученной в заключительный день месяца, за который было выполнено ее начисление;

- другие доходы (материальная помощь, отпускное пособие, выплата по больничному, премия) – считаются полученными на день их непосредственной выплаты;

- доходы, выданные сотруднику в натуральной форме – получены в момент их выдачи;

- средства, которые выплачиваются при условии прекращения действия трудового контракта – в последний рабочий день сотрудника.

Статья 223 Российского Налогового кодекса устанавливает, что датой получения дохода в виде зарплаты является финальный день того месяца, за который плательщик налогов получил средства за выполнение служебных обязанностей согласно с условиями, прописанными в трудовом договоре.

Налоговые агенты должны осуществлять удержание начисленных сумм налога из дохода трудящегося во время их фактической выплаты. Деньги следует перечислить в бюджет не позже дня, который идет за днем, когда сотруднику был выплачен доход.

Если, например, заработок за последний месяц 2020 года был выплачен 10 января следующего года, то отчет должен быть заполнен определенным образом.

В первом разделе отчета сумма налога не отображается, во втором же разделе операция представляется в следующем виде:

| Строка 100 | Нужно указать дату 31.12.15 г. |

| 110 | Указывается дата 10.01.16 г, когда был удержан налог. |

| 120 | Дата 11.01.16 г. (термин, в который должен быть перечислен налог). |

| 130 и 140 | Указываются сумма дохода, который был получен, и сумма налога, которая была удержана. |

Зарплата с отпускными в 6НДФЛ отражается в виде полученного дохода.

Зарплата с отпускными в 6НДФЛ отражается в виде полученного дохода.

Расчет количества физических лиц в 6-НДФЛ мы указали далее.

При заполнении формы нужно учитывать такие особенности:

| Строчка 070 | В нее включаются суммы НДФЛ, который был удержан за поточный налоговый период. Это значит, что налог, который был удержан в январе из заработка за декабрь, в данной строке не указывается. |

| 120 | Заполнение строчки данной происходит согласно правилам, которые установлены в статье 6.1 Налогового кодекса. Это значит, что в случае, когда термин уплаты налоговой выплаты выпадает на выходной день, происходит его перенос на первый за ним рабочий день.

Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах |

| 130 | Здесь должна отражаться полная сумма дохода, который является частично облагаемым, сюда включаются подарки и материальная помощь. |

Образец оформления разделов

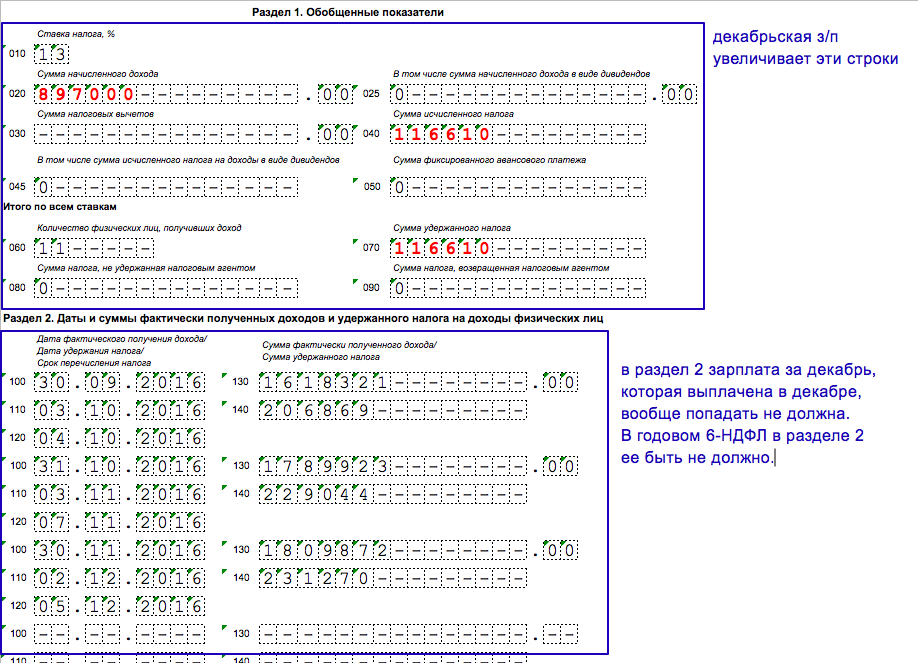

При проведении расчета 6-НДФЛ за 2020 года используется форма, которая утверждена Федеральной Налоговой службой в октябре 2020 года. Она включает в себя титульную страницу и два раздела: первый содержит информацию про обобщенные показатели, а второй касается дат и сумм доходов, которые были фактически получены трудящимися, а также размера налога на эти доходы.

В первом разделе отчета отображаются выплаты, которые были начислены физическим особам, начиная с января и до конца 2020 года включительно. Поэтому декабрьская зарплата должна быть включена в строку под номером 020.

Те вычеты, которые имеют отношение к данной выплате, указываются в строке 030. В строку под номером 040 записываются суммы налога, который был исчислен со всех полученных в 2020 году доходов, включая декабрьский оклад.

В строке под номером 070 записывается налог, удержание которого произошло с доходов, выплаченных работникам до окончания года. В связи с тем, что заработная плата за декабрь была выдана людям в январе, налог на доходы физлиц с нее не должен отображаться в форме отчета. Это связано с тем, что налог фактически еще не был удержан с этой заработной платы. Такое разъяснение было дано в письме Налоговой службой в сентябре 2020 года.

В случае допущения ошибки бухгалтером компании и внесения НДФЛ за декабрь в строчку 070 отчета за 2020 год, налоговый инспектор обратиться в организацию для получения объяснений относительно того, в связи с чем сумма выплаченного в бюджет налога меньше, чем размер удержанных средств.

В следующей строчке под номером 080 также не следует отображать налог с заработной платы за декабрь. В данном поле указывается налог с доходов, выплаченных на протяжении отчетного года, который не был удержан компанией до конца года. В такой ситуации удержание НДФЛ является обязанностью налоговой инспекции после предоставления компанией справки по форме 2-НДФЛ, которая имеет признак 2.

Что касается заполнения второго раздела отчета по форме 6-НДФЛ, в нем должны быть отображены доходы, которые были выплачены по декабрь отчетного периода включительно. Поскольку заработная плата за декабрь была переведена сотрудникам только в январе следующего года, ее не нужно отображать в отчете за 2020 года. Данные про подобную выплату войдут в отчет за 2020 год.

Скачать образец формы 2-НДФЛ

Подробные рекомендации

Положения статьи 230 Российского Налогового кодекса определяют, что все налоговые агенты должны предоставить в налоговую по месту, где они взяты на налоговый учет, отчет 6-НДФЛ. Отчетность предоставляется ежеквартально не позже, чем наступит заключительный день месяца, который идет за отчетным периодом. Что же касается подачи годового отчета, то на его подготовку отводится больше времени и подать его следует до 1 апреля, следующего за отчетным, года.

В первом разделе данной отчетной формы нужно указать обобщенные суммы по всем физособам. Указывается исчисленный и удержанный налог с самого начала налогового периода нарастающим итогом.

В первом разделе (строчка под номером 070) следует прописать общую сумму налога, который был удержан налоговым агентом на установленную дату. Делается это с того момента, как начался налоговый период с использованием принципа нарастающего итога.

В первом пункте 223 статьи Налогового кодекса сказано, что днем, когда доход был фактически получен, принято считать дату, когда произошла его выплата, включая перечисление средств на персональный счет плательщика налога в банке или согласно данного ним распоряжения на счета третьих особ.

В качестве даты получения дохода, выплаченного в счет оплаты труда, принято считать финальный день месяца, за который производилось начисление дохода работника, предназначенного для него в качестве оплаты за выполненные ним трудовые обязанности.

Статья 226 Российского Налогового кодекса гласит, что начисленный размер налога должен быть удержан из доходов плательщика налогов налоговыми агентами в то время, когда производится фактическая выплата.

Компании и частные предприниматели, которые выступают в роли налоговых агентов, должны выполнять перечисление сумм налога, который был исчислен и удержан, не позже наступления того дня, который идет за днем, когда налогоплательщику был выплачен доход.

Если речь идет про выплату работнику дохода, в качестве которого выступает пособие по временной утрате трудоспособности или отпускных, налоговый агент обязан произвести перечисление суммы налога не позже, чем наступило последнее число того месяца, в котором подобные выплаты производились.

Из этого следует, что в случае выплаты зарплаты за декабрь 2020 года сотрудникам компании в январе следующего года, данная операция должна быть отображена в расчете 6-НДФЛ за первый квартал 2020 года в поле под номером 070 первого раздела. Во втором разделе должны быть заполнены строки от 100 до 140 в связи с осуществлением подобной выплаты.

Случается, что акт выполненных работ (предоставленных услуг) по контракту, который носит гражданско-правовой характер, был подписан в декабре, в то время как само вознаграждение физической особе работодатель выплатил лишь в январе следующего года. В этом случае отображение в форме 6-НДФЛ происходит в том году, когда выплата была произведена, а не тогда, когда были подписаны документы.

Отражение премии в 6-НДФЛ нужно учитывать прошедший отчетный период в виде накопления.

Отражение премии в 6-НДФЛ нужно учитывать прошедший отчетный период в виде накопления.

Как считать дату фактического получения дохода в 6-НДФЛ — специалисты пояснили тут.

Мы также расскажем, какие даты нужно указывать в 6-НДФЛ.