Одним из видов бухгалтерской отчетности является акт списания групп ОС. Его используют в тех случаях, когда требуется списать целую группу материальных средств, относимых к ОС предприятия.

Документ составляется на предприятии в количестве 2 экземпляров, заверены подписями членов комиссии, директора, а затем передается для дальнейшей учетной работы бухгалтеру.

Акт о списании групп объектов основных средств является разновидностью документа, составляемого по форме ОС-4б, и учитываемого бухгалтерией в качестве более непригодных для эксплуатации объектов. Документ применяется наравне с другими актами: по объектам основных средств (форма ОС-4) и по автотранспортным средствам (форма ОС-4а).

Предназначение формы

ОС-4б относится к унифицированным формам, и утверждена Постановлением Госкомстата №7 от 21.01.2003г. Подлежит обязательному использованию при списаниях.

В отличие от ОС-4, данный акт предполагает введение информации о групповых объектах. После составления акта о списании групп объектов основных средств, прежде, чем передать его бухгалтеру, форма должна быть подписана специально созданной комиссией и утверждена директором организации.

Если один экземпляр подлежит передаче в работу бухгалтеру для дальнейшего учета, то второй поступает на хранение ответственному сотруднику, в чьих полномочиях контроль за сохранностью ОС. Сотрудник на основании данного документа может сдать указанные в нем группы на склад, реализовать материальные ценности и металлолом.

Списание производится в ситуации, когда часть ОС юридического лица признана изношенной с точки зрения физических и моральных показателей. Объекты списания не могут быть далее использованы, и их эксплуатация в будущем является экономически нецелесообразной.

Основанием для проведения процедуры списания служит отдельный приказ о ликвидации за подписью руководителя, а также составленный комиссией акт о недопустимости последующего использования указанных ОС в деятельности компании.

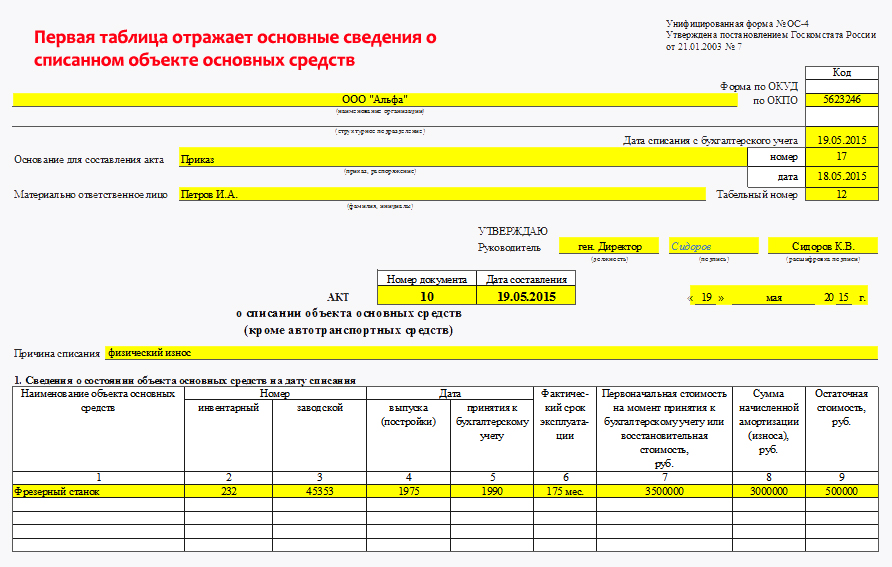

Образец акта о списании групп объектов ОС:

С бухгалтерской точки зрения формой ОС-4б подтверждается факт выбытия группы объектов, а также списание указанных ОС с соответствующего счета 01. Подписание акта служит для бухгалтера поводом прекращения начисления сумм по амортизации ОС, а также корректировки базы для расчета имущественного налога, начиная с месяца, последующего за процедурой списания.

По результатам списания в организации могут возникнуть материалы, годные для дальнейшего использования в процессе обеспечения деятельности предприятия. Примером служит использование отдельных деталей, которые после списания ОС, признаны годными. При наличии таковых оформляется приход данных комплектующих по предполагаемым ценам. Приемка документируется по форме М-11.

Сведения о произошедшей ликвидации должны быть занесены в инвентарные карточки ОС-6 или отражены в книге ОС-6б (используются организациями, относимыми к категории малого бизнеса).

Акт об уничтожении печати организации подписывается членами комиссии и утверждается руководителем.

Акт об уничтожении печати организации подписывается членами комиссии и утверждается руководителем.

В каких случаях составляется «Акт о выявленных дефектах оборудования» (форма N ОС-16) — можно узнать здесь.

Правильное заполнение акта о списании групп объектов ОС

Как и любой документ бухгалтерского учета, форма ОС-6б должна быть заполнена согласно утвержденным требованиям к составлению:

- Особое внимание уделяется правильному заполнению сведений о дате списания и присвоенном табельном номере.

- Титульная страница должна содержать информацию о сотруднике, ответственным за ликвидацию, его фамилию и имя.

- Табличная часть формы заполняется сведениями о состоянии интересующих групп ОС к моменту ликвидации. В случае, если списывается какой-либо объект отдельно, заполняется форма ОС-4.

- При указании наименования объектов рекомендуется указывать его особые параметры и отличия.

- Заносится инвентарный номер объекта, срок службы, стоимость (первоначальная или восстановительная).

- После отражения износа в денежном выражении, определяется остаточная стоимость.

В обязательном порядке должна быть упомянута причина списания (в подавляющем большинстве случаев, упоминается износ физических показателей). Если в числе списываемых объектов есть материалы, в которых содержатся драгметаллы, их указывают в отдельной таблице вместе со стоимостью, видом, количественном значении.

На обратной стороне содержится заключения, принятое комиссией. В тексте заключения делают выводы относительно дальнейшей пригодности/непригодности. Описываются случаи ремонта, производившегося ранее, и указывается о невозможности дальнейших восстановительных работ по причине исчерпания ресурса.

После внесения информации о поступлении части материальных ценностей, оставшихся после списания и занесения результата списания с полученной от реализации выручки.

Образец

При составлении акта важно достоверно отразить информацию и предоставить полное описание, как списываемых объектов, так и их количественные значения: объем, стоимость.

Форма бланка состоит из текстовой и табличной части, представленной следующими параметрами:

- порядковый номер группы;

- наименование объектов с указанием отличительных характеристик;

- инвентарный номер;

- срок службы по факту;

- стоимость объектов при приходе или после восстановления;

- начисленная амортизация;

- стоимость остаточная;

- информация о наличии драгоценных металлов в объектах списания.

На оборотной стороне бланка комиссия оформляет свое заключение об исчерпании ресурса прочности, принимая решение о дальнейшей нецелесообразности использования указанных в табличной части средств и невозможности проведения мер по дальнейшему восстановлению для эксплуатации в интересах компании.

В качестве причины чаще всего указывается физический износ. В завершении заключения назначают ответственного работника, который будет производить демонтаж или ликвидацию, а также дальнейшие действия со списанными объектами.

После заключения предусмотрено описание прилагаемых к акту документов по ликвидации групп объектов.

Ниже заключения в бланке содержится еще одна табличная часть, в которую вносят сведения обо всех оставшихся после списания материалах, которые возникли в процессе списания (ликвидации и демонтажа). Таблица отражает факт поступления мат.ценностей, образовавшихся после списания.

Помимо описания полученных материалов (деталей, комплектующих), в табличную часть вносится следующая информация:

- дип документа, на основании которого произошло поступление материала (приходный ордер) и его номер;

- тата составления документа;

- название материальных ценностей;

- количество и единица измерения;

- цена отдельной единицы и общая стоимость;

- сведения относительно корреспонденции счетов.

После отражения всех сведений о приходе вносится запись о получении выручки в результате сдачи с указанием договорной стоимости. Также ставится отметка о том, что списание отмечено в соответствующих инвентарных карточках по учету ОС предприятия.

При заполнении бланка придерживаются определенных правил. Так, при внесении записи о первоначальной стоимости на момент постановки на учет по объектам, которые подвергались переоценке, должна быть отражена информация о восстановительной стоимости по итогам переоценки. В случае, если объект не подвергался данной процедуре, вносится изначальная стоимость на момент начала учета.

При занесении информации в графы о суммах начисленной амортизации или износа, отражается суммарное значение начислений по амортизации с момента ввода объекта ОС в эксплуатацию.

Если необходимо указать затраты, понесенные при ликвидации и стоимостные значения полученных ценностей (при разборке, демонтажных работах при ликвидации групп объектов), информация заносится во второй раздел формы.

Образец позволит наглядно иметь представление о способе внесения информации. После составления акта, необходимо завершить процесс оформления ликвидации путем внесения полученных результатов в книгу учета групп объектов или инвентарные карточки по учету групп объектов, имеющихся в составе основных средств организации. Для этого используются формы отчетности ОС-6 (по отдельным объектам основных средств), ОС-6а (автотранспортные средства в составе ОС) и ОС-6б (групповой учет).

Инвентарная карточка группового учета объектов основных средств. Форма ОС-6а

Налоговая декларация по налогу на имущество организаций заполняется фирмами, признаваемыми в соответствии с НК РФ плательщиками этого налога.

Налоговая декларация по налогу на имущество организаций заполняется фирмами, признаваемыми в соответствии с НК РФ плательщиками этого налога.

Бланк приходного кассового ордера бесплатно скачать можно здесь.

Образцы договора купли-продажи квартиры и акта ее приема-передачи можно посмотреть на этой странице.