Каждый предприниматель имеет четкое осознание того, что эффективное управление организацией и рациональное распределение средств являются основной составляющей получения стабильной прибыли. Для этого необходимо осуществление самых разнообразных мероприятий, направленных на сбор и анализ различной информации о предприятии.

Аудиторская проверка представляет собой достаточно распространенный способ мониторинга и контроля за финансовой деятельностью организации. Подобный вид экспертной оценки предоставляет возможность предпринимателям сопоставить имеющиеся бухгалтерские отчеты к существующим нормативным актам, которые регламентирует действующее законодательство.

Порядок проведения проверки устанавливается на основании норм и положений, указанных в документации хозяйственного или юридического характера. В настоящие время аудиторы могут инициировать два вида соответствующих мероприятий: обязательные и инициативные.

Центральные вопросы

Зачем это необходимо

Аудиторская проверка нужна для того, чтобы собственники или руководство организации могли знать о реальном состоянии дел. Осуществлением соответствующих мероприятий занимаются специализированные компании. Их главным видом деятельности является именно оказание услуг аудиторского характера.

В процессе своей деятельности соответствующие организации могут заниматься осуществлением сразу нескольких функций:

| Экспертная | Специалисты проверяют финансовую деятельность организации и предоставляют заказчику собственное заключение. В результате проверочных мероприятий делаются выводы о том, на сколько правдиво существующая документация отражает действительное финансовое положение дел. Также осуществляется проверка бухгалтерских отчетов на факт соответствия нормам действующего законодательства. |

| Аналитическая | Осуществление мероприятий в данном конкретном случае обусловлено не только получением достоверной информации – аудиторы рассматривают имеющиеся перспективы развития организации в ближайшем будущем. После этого уполномоченные лица составляют свое заключение и предоставляют его руководству предприятия. Для организации проверки составляется приказ предприятия. |

| Консультативная | В странах с развитой рыночной экономикой соответствующая функция играет значительную роль в подавляющем большинстве случаев. В данном случае аудиторы предоставляют консультации по самым разным вопросам, включая расчёт с персоналом, порядок ведения отчетности и налогообложение. |

| Производственная | Аудиторские компании могут быть призваны осуществить и функцию бухгалтерского учета. Их основной целью в таком случае является внедрение передовых методов, налаживание учета в рамках рассматриваемой организации. Все соответствующие работы проводятся на основании ранее заключенного двустороннего соглашения. |

Стоит отметить, что для некоторых организаций, например, для коммерческих банков или для акционерных обществ необходима инициация обязательной аудиторской проверки. Процедура является разовой. Что касается стоимости услуг аудиторов, то она напрямую зависит от множества факторов: от вида услуг, от организационной формы компании, объема имеющейся документации и так далее.

Главная суть процесса

Проверки аудиторов предусматривают наличие специализированного заключения, которое определяет эффективность проводимых работ и упрощает взаимодействие рассматриваемой компании с финансовыми организациями и налоговыми инспекциями. Стоит также особенно отметить порядок проведения мероприятий.

В самом начале процедуры составляется информационная база, на основании которой будет осуществляться мониторинг. После этого исследуются различные виды бухгалтерского учета, а также выявляются уровни их достоверности. Далее проверяется маршрут, по которому направляются собственные средства организации.

Проведение аудиторской проверки может позволить выявить состав распорядительной документации. Бухгалтерская отчётность предприятия проверяется по факту соответствия нормам законодательства и на соответствие сроков принятия бумаг. Итоги соответствующей проверки показывают действительное финансовое состояние организации, а также имущественные результаты трудовой деятельности.

Основная цель

Аудиторская проверка обязательна в случае необходимости сбора объективной и точной информации об объекте. Специалисты выражают независимое мнение о достоверности финансовой документации. Эта цель может быть достигнута только в случае, когда мониторинг осуществляется в полном формате, а в результатах присутствует точность, оценка и прогноз.

Основной целью такой проверки является выявление несоответствия текущей бухгалтерской документации существующим нормативным актам. После принятия решения об оказании аудиторских услуг может быть заключено специальное соглашение о проведении проверки. Данный документ является официальным.

В договоре, в обязательном порядке, отображаются следующие положения:

- предмет договора;

- условия оказания специализированных услуг;

- права и обязанности сторон соглашения;

- сроки выполнения;

- стоимость;

- порядок разрешения спорных ситуаций;

- срок действия;

- юридические адреса сторон соглашения.

Стоит отметить, что некоторые организации стремятся включить в соглашение условия конфиденциальности, а также обязанность хранения коммерческой тайны. Также зачастую в договор включаются положения о форм-мажорных ситуациях.

В чём её выгода для предприятия

В своем отчете профессиональные аудиторы описывают выявленные проблемы организации и дают актуальные рекомендации по их решению. Например, если организация применяла определенные льготы по взносам страхового характера. В действующем законодательстве, которое регламентирует подобные финансовые отчисления, указывается точная формулировка оказания соответствующих услуг.

В данных рамках, при проведении аудита, может выяснится факт того, что в договорах между предприятием и его клиентами, а также в актах об оказании услуг наименование этих же самых услуг было указано не точно, что не может сопутствовать применению льготы. При игнорировании данного факта предприятие может столкнуться с долговременными судебными тяжбами, которые требуют значительных финансовых вливаний.

Именно поэтому гораздо проще изменить формулировки в соглашениях с заказчиками и максимально приблизить их к положениям действующего законодательства. Результат сможет оправдать все ожидания.

На основании этого руководство проверяемой организации принимает решение о внесении изменений в соглашения с заказчиками. Затем все договоры и акты оказания услуг начинают составляться на основании рекомендаций аудиторов, что снижает возможность возникновения рисков дополнительных начислений, которые может проводить контролирующий фонд.

Как проходит аудиторская проверка

Во-первых, необходимо заключение специального договора между рассматриваемой организацией и аудиторской компанией. В заранее согласованное время уполномоченные аудиторы прибудут в офис организации. Если бухгалтерской отчетности не так много, то проверка может быть осуществлена в аудиторской фирме. В таком случае важно не забыть о передаче документации в пользу аудиторов строго по описи.

Перед началом проверки важно попросить аудиторов о пересылке определенного перечня документации. Делается это для того, чтобы бухгалтерия рассматриваемой организации успела запросить из архива и подготовить все требуемые бумаги в определенный срок. Что касается сотрудников, которые занимаются обслуживанием информационных систем на предприятии, то они должны предоставить архив базы данных в обязательном порядке.

При этом важно установить для аудиторов определенные правила, в соответствии с которыми на них накладываются ограничения по факту невозможности изменения существующей базы данных. Сразу после этого важно назначить уполномоченного сотрудника, который будет далее нести ответственность за предоставление в пользу аудиторской компании актуальной информации и документации.

Планирование порядка осуществления аудиторской проверки осуществляется на начальном этапе. Соответствующие мероприятия в подавляющем большинстве случаев занимают от 7 рабочих дней для маленьких компаний и до 30 дней для крупных предприятий. Суть проверки заключается в том, что аудиторы запрашивают все имеющиеся организационные бумаги, включая счета-фактуры, налоговую отчетность, акты с контрагентами и таможенными органами и прочее.

В данных рамках также проверяются все этапы отчетности. Аудиторы непосредственно участвуют в проведении процедурных моментов инвентаризации имущества организации, если его общая стоимость является достаточно большой. Также проверяется корректность расчетов по налоговым отчислениям и взносам.

Методика проведения аудиторской проверки предусматривает оформление отчета на финальном этапе процедуры. В данном документы указываются все выявленные нарушения, ошибки и налоговые риски, а также даются рекомендации по исправлению ключевых проблем.

На примере проанализируем дебиторскую задолженность предприятия в этой статье.

Сопутствующая информация

Существующие методы

Аудиторская проверка может быть нескольких видов. Пример может быть приведен на основании разделения соответствующих операций по специализации. Существует банковский аудит, аудит бирж, общий и так далее. После выбора специализации проверка бывает внутренняя или внешняя.

Стоит обратить особое внимание на факт того, что внутренний аудит представляет собой систему мониторинга за деятельностью финансового характера, которая осуществляется внутри определенной организации. Что касается внешней проверки, то она в подавляющем большинстве случаев проводится специализированными компаниями.

Аудиторские услуги могут быть инициативными или обязательными. В первом случае мониторинг инициируется по инициативе руководства организации. Обязательная проверка – ежегодная. Именно поэтому многие организации могут столкнуться с непредвиденными ситуациями, требующими немедленного реагирования.

Проведение соответствующих мониторинговых процедур должно осуществляться в обязательном порядке в следующих случаях:

- если организация имеет определенную организационную форму – в большинстве случаем в качестве таких организаций выступают акционерные общества;

- если осуществляется довольно специфический вид трудовой деятельности – это присуще страховым и кредитным компаниям, а также инвестиционным институтам;

- если имеются определенные показатели экономической деятельности, размер которых устанавливается действующим законодательством;

- если предприятие находится на обеспечении государства или органов местного самоуправления.

Что касается индивидуальных предпринимателей, то они обязательно проверяются только на основании существующих нормативных и подзаконных актов. Помимо прочего, данная форма аудита может быть осуществлена только уполномоченными организациями. Качество проверки напрямую зависит от набора имеющейся документации и от подхода специалистов.

Стоит отметить, что в случаях, когда государство имеет долю на предприятии, равную 25%, то аудиторский мониторинг проводится по конкурсу.

Кто и как проводит процедуру

Мониторинг деятельности определенной организации может проводиться как индивидуальными аудиторами, так и специализированными организациями. Форма проверки устанавливается в соответствии с действующим законодательством.

Для становления аудитором заинтересованное лицо должно соответствовать следующему установленному перечню требований:

- иметь высшее экономическое или юридическое образование;

- иметь определенный стаж работы в соответствующих сферах – не менее 3 лет;

- обладать определенными личностными качествами – может потребоваться и предварительная подготовка;

- сдать квалификационный экзамен на получение специального сертификата.

Что касается специализированных аудиторских компаний, то к ним предъявляются следующие требования:

- организация может быть только коммерческой;

- количество штатных аудиторов не может быть меньше трех человек;

- деловая репутация должна быть безупречной.

При проверке имущественных объектов организация обращает внимание на следующие детали:

- сохранность и техническое состояние объектов;

- оформление перемещения имущества;

- порядок начисления амортизации;

- правильность отображения определенных операций в бухгалтерской документации.

Что касается моментов, которые затрагивают кассовые операции, то аудитор должен:

- определить остаток лимита кассы предприятия;

- выявить факт несвоевременной сдачи наличности в банк;

- выявить цель выдачи средств из кассы;

- выявить целевое направление средств;

- выявить наличие третьих лиц;

- определить корректность оформления расходной документации.

При изучении нематериальных активов предприятия основное внимание акцентируется на:

- корректность соотношения активов к категории нематериальных;

- наличие документации, которая может подтвердить исключительное патентное или авторское право;

- верную оценку нематериальных активов;

- расчет налогов – налоговая операция в данных рамках является основополагающей;

- обнаружение несоответствий в бухгалтерской документации.

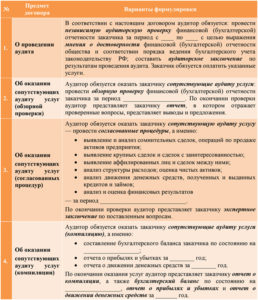

Критерии планирования

Этапу планирования предшествуют:

- предварительная подготовка;

- получение общей информации о рассматриваемой организации;

- оценка материальности и рисков для аудитора, а также внутреннего контроля.

Основная задача специализированной компании заключается в составлении специального аудиторского заключения. Соответствующий документ состоит из трех частей. Самой массивной является вторая часть – аналитическая.

Эта же часть представляет собой экономический отчет аудиторской организации по факту завершения проверки:

- внутреннего контроля субъекта;

- соблюдения существующего порядка составления бухгалтерской документации;

- соблюдения норм законодательства, если рассматриваема фирма осуществляет операции финансово-хозяйственного характера.

По результатам внутренней проверки аудитор может сделать вывод о том, соответствует ли система внутреннего контроля масштабам и характеру деятельности определенного субъекта экономической деятельности.

Для получения оснований для выводов по ключевым направлениям аудиторских операций, специалист должен использовать определенные критерии и собрать доказательства. Сведения, собранные и проанализированные уполномоченным аудиторов в ходе проверки, могут послужить в качестве прямого обоснования выводов. Другими словами, это можно назвать аудиторскими доказательствами.

Для сбора этих самых доказательства независимая мониторинговая организация может применять самые разнообразные процедуры. В данных рамках процедурой называется определенный порядок сбора доказательств, как часть установленного технологического процесса.

Сколько это стоит

При обращении в специализированную организацию, занимающуюся мониторингом деятельности предприятий, руководство этой же самой компании может рассчитывать на адекватную стоимость услуг и на помощь квалифицированных специалистов.

В качестве ключевых преимуществ стоит выделить следующие:

- полная конфиденциальность и защита информации;

- формирование условий, при которых денежные средства будут циркулировать во внутренней или внешней среде в соответствии с действующим законодательством;

- минимизация рисков налогового характера;

- осуществление всех мониторинговых операций в кратчайший период;

- получение профессиональных рекомендаций для оптимизации налогообложения;

- неограниченное количество консультативных услуг;

- подробный отчет при выявлении каждого нарушения.

Для понимания того, сколько стоит обращение к профессиональным аудиторам, необходимо оценить средние показатели.

Соотношение услуг к их стоимости представлено в табличном варианте ниже:

| Наименование услуги | Стоимость за одну проверку (в рублях) |

| Консультация и анализ первичной документации (также проверяется общий объем бумаг) | 0 |

| Обязательная процедура аудита | 50 000 |

| Налоговый аудит | 20 000 |

| Инициативный | 30 000 |

| Аудиторские услуги, оформленные по специальному заданию | 15 000 |

| Краткосрочный аудит | 20 000 |

| Проверка отдельных операций | 15 000 |

| Обзорный мониторинг | |

| Комплексная проверка | 10 000 |

| Специализированная экспертиза с выдачей заключения | 20 000 |

Установленные сроки

Проверки могут осуществляться как в один этап ежегодно, так и в несколько этапов, которые могут проводиться каждый квартал, каждые полгода или 9 месяцев. В любом случае оценивается хозяйственная деятельность и экономическое состояние предприятия.

В первом случае ход проверки довольно простой. Она позволяет выявить актуальные нарушения при ведении отчетности в соответствии с действующими нормами и правилами.

Второй случай идеально подходит для оперативного устранения существующих недостатков и ошибок, которые значительно снижают уровень функционирования предприятия. Все результаты проверки формируются уполномоченными аудиторами в письменном виде в течение 30 дней. Сроки напрямую зависят от величины рассматриваемого предприятия.

Плюсы и минусы

| Плюсы | Основные преимущества аудиторской проверки заключаются в следующем:

|

| Минусы | Что касается недостатков, то они заключаются в следующем:

|

В данной статье рассказываем вам про различные формулы подсчета производительности труда.

Определение и расчет порога рентабельности в зависимости от выручки смотрите здесь.