2-НДФЛ используются в различных целях. Во-первых, они составляются налоговыми агентами для извещения ИФНС о полученных их работниками доходах. В них отражается налог на доходы физических лиц, уплаченный ими в бюджет за отчетный год.

Во-вторых, этим документом работодатель сообщает о невозможности удержания с сотрудников налога и размер его суммы. В-третьих, они необходимы физическим лицам для подтверждения своих доходов, к примеру, при необходимости взять ипотеку.

Справки заполняются по строго установленной форме. За допущенные в них ошибки назначаются штрафы.

Главные новшества

Форма справки 2-НДФЛ в прошлом году изменилась. Приказом ФНС от 30.10.2015 г. № ММВ-7-11-485@ внесены корректировки в бланк документа, порядок и сроки его представления.

Главные новшества в справке:

- Добавлено поле «Номер корректировки» для обозначения категории документа: первичный (обозначение цифровым кодом «00»), уточненный (код соответствует номеру корректировки – «01», «02»…), отменяющий (обозначается кодом «99»). Последний тип необходим для отмены справки, представленной ошибочно. Такое действие допускается производить только 2 раза.

- Введено поле для внесения ОКТМО – кода, отражающего местонахождение налогового агента. Головные компании отражают основные коды, структурные подразделения – код места своей регистрации. Представление справки предусмотрено и для предпринимателей, работающих на ЕНВД. ОКТМО означает место их регистрации.

- Расширен перечень статусов налогоплательщика дополнением тремя новыми кодами. Теперь он включает: резидента (код 1), нерезидента (код 2), специалиста высокой квалификации (код 3), переселенца из-за рубежа (код 4), нерезидента-беженца (код 5), иностранного работника с патентом (код 6). Ставка налога зависит от статуса: для резидентов – 13%, для нерезидентов – 30%.

- В связи с предоставлением работникам возможности получения вычетов на лечение и обучение у работодателя в раздел 4 введены дополнительные строки. Желающим получить вычет теперь не надо получать 2-НДФЛ для подачи в ИФНС. Достаточно получение уведомления о его предоставлении. Код вычета на лечение – 324, на обучение – 320. Для предпринимателей, находящихся на патенте, раздел 5 содержит поле регистрации уведомления по фиксированным авансовым платежам. Их учет необходим для уменьшения суммы налога.

Важно взять на заметку

Условия подачи

Бланк справки 2-НДФЛ за 2020 год заполняется и представляется в ИФНС на каждого сотрудника, получающего заработную плату или другое вознаграждение. Документ может иметь 2 признака: обычный (о выплаченных доходах и перечисленном с них налоге) и отражающий невозможность удержания налога с дохода. В зависимости от признака справки различаются сроки ее подачи.

Представить отчет можно как в бумажном формате, так и электронным файлом. При большом количестве справок (25 и больше), сведения необходимо подавать в электронном варианте. Обязательным приложением к справкам является реестр сведений о доходах сотрудников.

Коды доходов и расходов

Изменения коснулись кодов для премий работников. Новый код 2002 применяется для обозначения выплат за произведенные результаты и другие аналогичные показатели.

Код 2003 используется для отражения доходов, полученных за счет прибыли компании, от целевых и специальных поступлений. Присвоение своих кодов произведено доходам от операций с финансовыми инструментами.

По-другому теперь кодируются вычеты на детей. Взамен обозначений 114-125 действуют обозначения 126-149 по отдельности для родителей и опекунов.

Скачать образец заполнения формы 2-НДФЛ

Обратите внимание! К примеру, при отражении стандартного вычета родителю на третьего ребенка в сумме 3 тысячи рублей с проставлением кода 126 (для вычета на первого ребенка), размер вычета составит – 1400 рублей.

В нашей статье мы расскажем, можно ли получить справку 2-НДФЛ через Госуслуги или необходимо обращаться непосредственно в налоговую.

В нашей статье мы расскажем, можно ли получить справку 2-НДФЛ через Госуслуги или необходимо обращаться непосредственно в налоговую.

Пример заполнения 2-НДФЛ на иностранного работника можно посмотреть здесь.

Заметив в справке расхождения, налоговый орган потребует объяснения их причин. Их интересует, не предоставило ли предприятие вычет в большем размере, чем полагается. При подтверждении недоплаты, работодатель обязан выплатить в бюджет недостающую сумму, пени и штраф в размере 20% от недостающей суммы НДФЛ.

Зачастую бухгалтеры проставляют вместо кода 2010, предназначенного для выплат подрядчикам, зарплатный код 2000. За подобные ошибки штрафуют как за предоставление недостоверной информации. За каждый неправильно оформленный документ положен штраф.

С 2020 года изменились обозначения вычетов на лечение (код 324) и обучение (код 320).

Детали заполнения

Основой для составления справок служит карточка 1-НДФЛ. Все показатели, кроме налога, пишутся в рублях и копейках. Налог прописывается полными рублями.

При обычной подаче в графе «признак» проставляется 1. Для отображения невозможности удержания налога — 2.

С 2020 года вместо ОКАТО указывается ОКТМО. Пункт 2.3 содержит цифровое обозначение одного из 6 статусов налогоплательщика. До 2020 года их было 3.

Если в январе текущего года зарплата за декабрь отчетного периода была пересчитана, необходимо отразить данный перерасчет в справке.

Форма 2-НДФЛ подается за один год. Получить ее у работодателя можно по заявлению. Законом не определен срок исполнения такой заявки. Физические лица используют справку в разных целях, в том числе для получения вычетов в ИФНС. На ее основе заполняется декларация 3-НДФЛ.

При потребности работника в подтверждении доходов за периоды разных годов (например, с октября прошлого года по март текущего года) оформляется два документа: за каждый год отдельно. В справку включаются доходы, с которых уплачивается НДФЛ. Пособия в документ не входят.

Сроки и главные признаки

Для представления справок в ИФНС предусмотрены два срока. 1 марта текущего года – крайний срок для представления отчетов с признаком «2», свидетельствующим о невозможности удержания налога (статья 226 НК РФ).

Справки с признаком «1» о выплате доходов работникам, удержаниях и перечислениях налога сообщаются за прошлый год максимум 1 апреля текущего года включительно.

Статья 226. Особенности исчисления налога налоговыми агентами

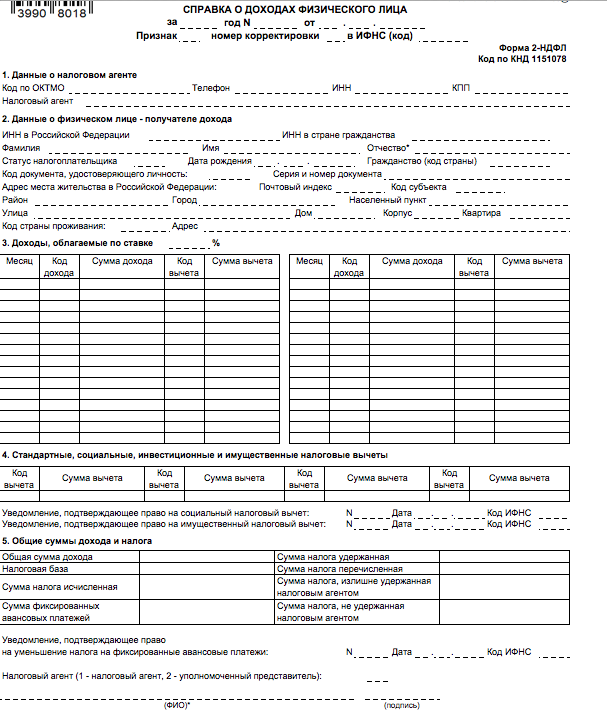

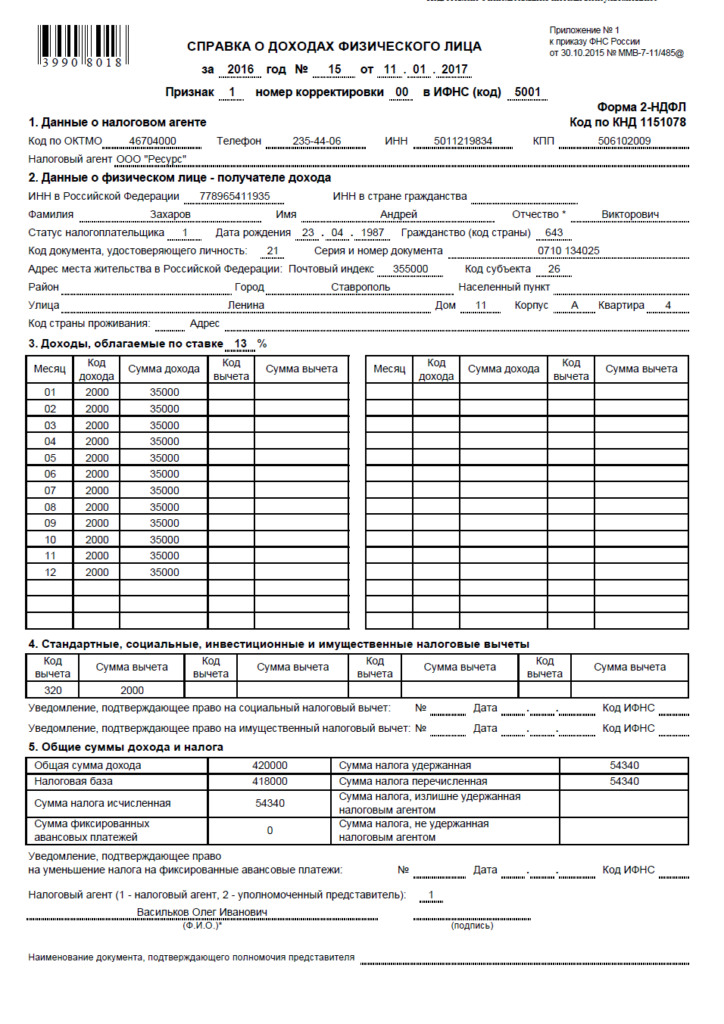

Бланк справки 2-НДФЛ за 2020 год с признаком 1 подготавливается по правилам, установленным приказом ФНС от 30.10.2015 г. № ММВ-7-11/485@. Сверху документа указывается отчетный год, дата оформления, его номер и признак, код принимаемой инспекции.

В первом разделе содержатся сведения о работодателе. Здесь важно правильно отметить не только КПП, но и ОКТМО.

Раздел 2 отражает информацию о сотруднике, получившем доход. В случае наличия доходов, облагаемых по разным ставкам, необходимо составить и несколько отчетов.

В разделе 3 расписываются полученные работником за каждый месяц доходы. При использовании вычетов, необходимо их отражение их суммы. Более подробные сведения о предоставленных в течение года вычетах пишутся в четвертом разделе.

Пятый раздел содержит общую сумму дохода сотрудника и налога. По признаку «2» документ отличается. В третьем разделе проставляется сумма, с которой не получилось удержать налог на доходы физических лиц. В пятом разделе отражается неудержанная сумма.

Новый порядок в бланке справки 2-НДФЛ за 2020 год

Если законодательство не поменяется, форма 2-НДФЛ за 2020 год будет оформляться по ныне действующим правилам. Составлять ее нужно за 2020 год отдельно на каждого сотрудника. Требуется заполнение всех обязательных строк. Особое внимание важно уделить кодам доходов и вычетов. Часть из них в 2020 году изменилась.

Формат подачи справок зависит от численности персонала налогового агента. Если в организации насчитывается меньше 25 сотрудников, в 2020 году допускается представление бумажной отчетности. При превышении данного предела необходимо применение электронного способа сдачи.

Для оформления справок можно воспользоваться специальной программой, актуальной на 2020 год. Удобно составлять ее с помощью 1С или текстового редактора. Многие бухгалтеры применяют привычный excel. В открытом доступе имеются готовые бланки, созданные в этом редакторе, поэтому их остается лишь скачать бесплатно и заполнить.

Вне зависимости от выбранного формата и способа составления документа, главное подготовить его в строгом соответствии с установленными правилами и актуальными реквизитами. Для проверки справки можно использовать образец.

Схема для иностранцев

При наличии в штате компании иностранных работников на патенте справки оформляются в обычном порядке.

Особенностей в их составлении три:

- статус отмечается кодом 6, означающим, что сотрудник на патенте;

- в разделе 5 отражается сумма НДФЛ, уплаченная иностранцем по патенту;

- проставляется номер и дата уведомления об имеющемся праве на вычет.

Правила, установленные письмом Минфина № 03-03-06/1/59890 от 12.10.2015 г., определяют, что статус иностранцев из Армении, Белоруссии, Казахстана, Киргизии обозначается как обычно: код 1 – налоговый резидент, код 2 – нерезидент.

Внимание! Важно не перепутать обозначения. Иначе инспекция назначит штраф в 500 рублей.

Случаи исправления

Согласно письму ФНС № БС-4-11/17537 от 19.09.2016 г. работодатель обязан предоставить корректировку справки при перерасчете сотруднику НДФЛ за прошедший год.

Например, в 2020 году с отпускных работника, выданных в октябре, не был удержан НДФЛ. Ошибку выявили в сентябре 2020 года и удержали потерянную сумму. Получается, что доход был получен в прошлом году, а налог с него удержан в 2020 году. В отчете за 2020 год данный доход не отразился. Такую ошибку необходимо исправить.

Составление корректирующего документа отличается от обычной справки. Номер документа берется из первичного варианта, а дата ставится актуальная. К примеру, сдана справка № 18 от 14 марта 2020 года. 11.11.2017г. налог пересчитан. В корректирующем отчете необходимо указать: «за 2020 год № 18 от 11.11.2017».

Рассказываем, как правильно заполнить 2-НДФЛ за 2020 год. А также, когда представить и что будет, если этого не сделать.

Рассказываем, как правильно заполнить 2-НДФЛ за 2020 год. А также, когда представить и что будет, если этого не сделать.

Форма 2-НДФЛ доступна по данной ссылке.

Коды доходов и вычетов для 2-НДФЛ за 2020 год перечислены в нашей статье.