Перейти к содержанию

Search for:

Главная

Документы

Зарплата

Касса

Налоговая

НДС

НДФЛ

4-ФСС

Задачи и ведение бухгалтерии на предприятии

Как формируется ставка за негативное воздействие на окружающую среду

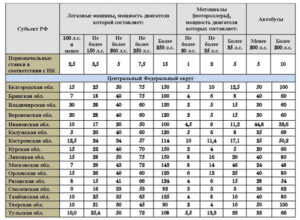

Каков размер ставки транспортного налога по регионам

Обзор ставки рефинансирования ЦБ в РФ в 2020 году

Международная система стандартов ISO (ИСО) и ее требования

Каковы крайние сроки уплаты торгового сбора в 2020 году

Каковы стандартные сроки хранения бухгалтерских документов

Установленный срок уплаты торгового сбора за 4 квартал 2020 года

Стандартный срок службы основных средств с 2020 года

Порядок подсчета среднесписочной численности работников

Из чего состоит среднесписочная численность ИП без работников

Что включено в справочник КБК на 2020 год

Что такое справка о заработной плате

Как формируется специальный инвестиционный контракт

Нюансы касательно сообщения об открытии расчетного счета

Чем характерна система Платон в 2020 году

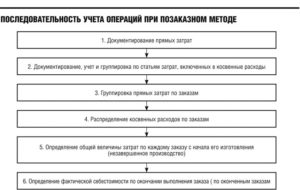

Подсчет себестоимости реализованной продукции

Сроки и стоимость сдачи нулевой отчетности для ООО и ИП в 2020 году

Порядок сдачи денег инкассаторам

Обязанности руководителя обособленного подразделения

Особенности формы РСВ 1

Описание, формирование, учет резервного и добавочного капитала

Навигация по записям

Назад

1

2

3

4

…

13

Далее