Бухгалтерская справка — это внутренний документ организации, приравненный по значимости к первичному. С ее помощью можно зафиксировать или исправить многие хозяйственные операции: расчет дивидендов, процентов по кредитам, больничных, дать пояснения к отчетным данным и т. д. Документ применяется и в налоговом учете.

Справка не имеет типовой формы и может составляться произвольно, однако, в ней должны присутствовать обязательные реквизиты, характерные для первички.

Основные моменты

Бухгалтерская справка применяется для внесения исправлений в бухучет. При обнаружении ошибки ее стоит откорректировать в месяце выявления. Учет и отчетность того периода, когда неточность допущена, изменению не подлежат.

Когда документ нужен

Справка необходима для расчета сумм, за нахождение которых несет ответственность именно бухгалтер. Это значимо, например, при раздельном учете облагаемых и необлагаемых НДС операций. При этом в документе рассчитываются соответствующие доли выручки. От полученных значений определяют НДС, учитываемый в стоимости товаров, и налог к вычету.

Суды соглашаются с тем, что на предприятии ведется раздельный учет НДС, если в справке произведены расчеты доли выручки и части налога.

Для обоснования расчетов бухгалтерскую справку используют в следующих ситуациях:

- исчисление процентов по кредитам, полученным и выданным;

- расчет процентов по займам, входящих в расходы при налогообложении;

- перевод в рублевый эквивалент стоимости товаров, отраженной в валюте;

- подсчет размера НДС к восстановлению, ранее принятого к вычету;

- приложение расчета к листку нетрудоспособности;

- пересчет налоговой базы за прошлые периоды при упрощенке в случае реализации основных средств в установленные НК РФ сроки.

Справка содержит проводку-исправление. Она отражает факт неправильного отображения на счетах хозяйственной операции. Новые бухгалтерские записи заносятся в учет датой справки.

Справка является первичным документом в налоговом учете. На ее основании в нем делаются поправки. В отличие от бухучета, изменения регистрируют в том периоде, в котором они допущены. Исключение составляет случай, когда совершенная ошибка способствовала переплате налога. При этом корректировке подлежит база отчетного периода.

В документе фиксируют результаты дооценки фактической себестоимости до уровня плановой. С помощью справки бухгалтера оформляют процедуры внутреннего контроля.

Бухгалтерская справка поясняет произведенные исправления, поэтому она должна содержать необходимые сведения. В ней нужно указать причины появления неточности и порядок ее устранения в налоговом и бухучете. Это делается для того, чтобы со временем не забыть, как, что исправлялось и по какой причине.

Нередко случается так, что хозяйственная операция произведена, но нет подтверждающих бумаг. Здесь также нужно оформить бухгалтерскую справку. Например, есть соглашение на определенную сумму и расходная операция произведена. В учете это можно отразить справкой. При получении документов нужно уточнить сумму операции.

Один вариант применения бухгалтерской справки предложен Минфином РФ. Так, при передаче основных фондов без счетов-фактур в счет вложения в уставный капитал, нужно отразить справку в книге продаж. В ней будет указываться НДС с остаточной стоимости не переоцененных переданных основных фондов.

Что там указывается

Независимо от вида регистрируемой операции, справку бухгалтера нужно оформить правильно, т. к. она по значимости приравнивается к первичному документу. Законодательство не установило для нее специализированной формы, лучше применять внутрифирменный шаблон.

Заполнение документа состоит из трех этапов:

| «Шапка» |

|

| Основная часть |

|

| Заключительная часть | В конце бланка ставят дату и подписи ответственных лиц с расшифровками. |

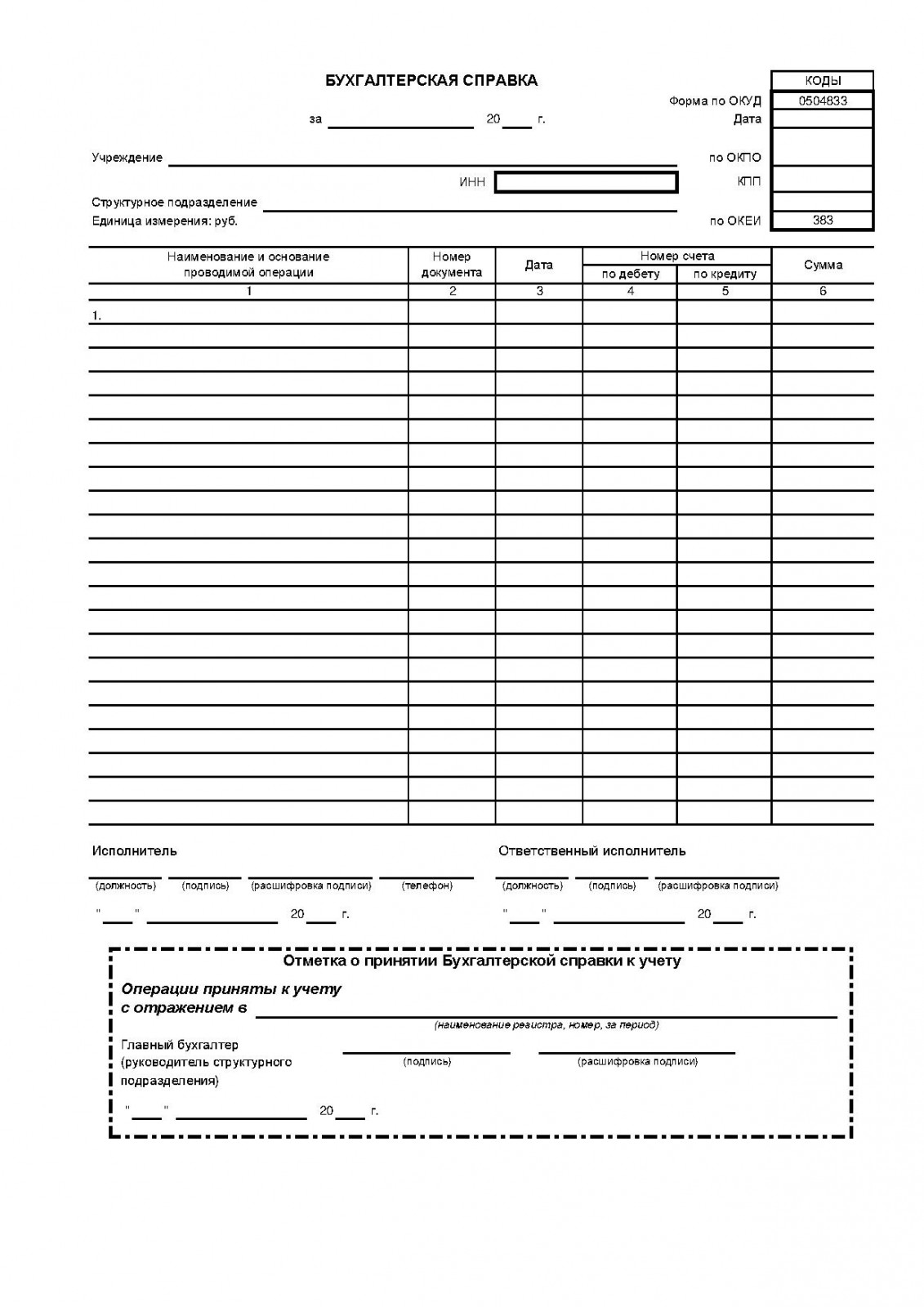

Форму самостоятельно разработанной и утвержденной приказом справки закрепляют в учетной политике компании. В качестве основы можно использовать форму 0504833. Она принята Минфином для учреждений госсектора.

Документ обычно составляют в электронной форме с учетом типовых требований к ее заполнению: отсутствие описок, наличие основных реквизитов и т. д.

Справки содержат и отрицательные проводки.

Они применяются в следующих случаях:

- корректировка ошибок;

- списание торговой наценки;

- изменение затратных показателей.

Форма и содержание бухгалтерской справки для суда

Образец справки для суда составляется в общепринятом виде. Ее обязательную или рекомендованную форму закон не устанавливает.

В ней нужно прописать точные, юридически грамотные, целесообразные ссылки на нормативные акты. В бумаге должна доступно приводиться справочная информация, которую компания хочет подтвердить или опровергнуть в суде.

Сейчас арбитраж принимает справки свободной формы как доказательство в том или ином споре. Бухгалтерская справка считается бумагой, подтверждающей налоговый учет (ст. 313 НК РФ). Каждый суд должен учитывать это нормативное правило, в т. ч. на основании того, что форма справки законодательно не установлена.

Статья 313. Налоговый учет. Общие положения

Для оформления справки бухгалтера для суда желательно использовать фирменный бланк компании. В ней необязательно ссылаться на то, что она подготовлена для судебных целей.

Лучше, чтобы помимо главбуха справку подписал и директор. Это добавит документу доказательственное значение при судебном разбирательстве.

Помимо уставного капитала в состав собственного капитала включаются резервный и добавочный капитал, а также нераспределенная прибыль.

Образец написания бухгалтерской справки по основным средствам смотрите здесь.

Основная помощь

Справки помогают бухгалтеру зафиксировать хозяйственные факты и расчеты, подтвердить свою правоту в спорных ситуациях с налоговиками. Составление документа не занимает много времени.

Как избежать штрафов

Справка позволяет уменьшить величину исполнительного сбора или штрафа.

В ней желательно привести подробную информацию, чтобы было ясно, откуда берется каждая цифра. К ней прикладывают ксерокопии подтверждающих бумаг, из которых видно, что корректировка необходима. Нередко письменные пояснения помогают организации убедить судей в своей правоте.

Есть множество случаев, когда бухгалтерская справка для суда позволила избежать наказания за неполное перечисление НДС.

Справки помогли компаниям не уплачивать штрафы по ст. 120 НК РФ за грубые нарушения в учете доходов и расходов в виде неверного отражения на счетах хозяйственных операций.

Справка пригодится, если предприятие продает облагаемые и необлагаемые НДС товары. Сумма налога, относящаяся к общехозяйственным издержкам, подлежит распределению. Одна часть относится на затраты, другая принимается к вычету. Расчет обеих сумм необходимо подкрепить оправдательным документом — справкой бухгалтера. Она будет хорошим подспорьем при возникновении конфликтов с налоговиками.

Иногда бухгалтерские бумаги теряются, а их восстановление требует времени. Подтвердить операции поможет справка. В ней следует указать реквизиты отсутствующих бумаг. Суд может признать подобную замену, например, обоснованием права организации на вычет по НДС. Справку составляют и при недостаточности информации в первичке.

Например, одной компании удалось доказать законность отнесения к внереализационным расходам безнадежной задолженности, по которой истек срок давности. В ходе ревизии фирма показала налоговикам договора и накладные на отгрузку, свидетельствующие о появлении дебиторки.

По завершении сроков давности оформлялись справки о наличии безнадежного долга и распоряжения на ее списание. Арбитры посчитали, что присутствуют документальные основания на списание долгов и отклонил претензии истца.

Задолженность по коммунальным платежам

Если квартиросъемщик не платит за коммуналку 2-3 месяца, ЖКУ сообщает ему о задолженности, учитывая уважительные причины просрочки. Уведомление высылают почтой или вручают лично под подпись. После его получения должник обязан погасить долг в пятидневный срок.

Данный документ подтверждает факт того, что ЖЭК пытался решить вопрос о погашении обязательства мирным путем. Для взыскания долга, накопившегося за год, к хозяину квартиры применяют розыскные мероприятия при отсутствии его по адресу либо уведомляют о недоимке и предельном сроке погашения.

Коммунальщики вправе подать в суд, если задолженность образовалась за 3 года или ее величина составляет 80% рыночной стоимости жилья. При подаче иска для ЖЭУ может сложиться неблагоприятная ситуация, если должник — неблагополучная семья. К ней может применяться выселение либо конфискация собственности.

Подобные меры недопустимы в следующих случаях:

- данное жилье у должника единственное;

- садовые участки в личном пользовании не подлежат конфискации;

- изъять нельзя предметы личного обихода.

Если семья не имеет средств для оплаты коммуналки, она может оформить субсидию в органах соцзащиты.

Для выявления размера задолженности расчеты сверят по квитанциям. Если долг по ЖКХ насчитан правильно, жилец вправе заключить с коммунальщиками соглашение о его поэтапном погашении.

Сначала рекомендуется оплатить пени, а затем основную сумму. Иск о взыскании долга ЖЭУ подает по месту проживания неплательщика.

К нему прикладываются следующие бумаги:

- квитанция на уплату пошлины;

- документ, подтверждающий претензии истца;

- бумаги, доказывающие попытки мирно урегулировать ситуацию;

- расчет задолженности.

Исковое заявление оформляется в соответствии со ст. 131 ГПК РФ и содержит следующие сведения:

- название судебного участка;

- данные об истце и ответчике;

- формулировку требований истца;

- факты, подтверждающие наличие задолженности;

- ссылки на законодательство;

- сумму иска;

- перечень прилагаемых бумаг.

Практика показывает, что суды в вопросах взыскания долга по коммуналке выносят решение, удовлетворяющее обе стороны. Арбитры учитывают трехлетний срок исковой давности. Оценивают досудебную работу коммунальщиков с должниками.

Как необходимо заполнять

Основной метод исправления счетной ошибки — доначисление нужной суммы либо сторнирование.

Пример. Организация выплатила работнику зарплату за январь в размере 27 тыс. р., за февраль — 28 тыс. р., в марте обнаружилась переплата за январь в сумме 2 тыс. р. сотрудник добровольно внес деньги в кассу.

Бухгалтер составил справку и отразил в ней следующие проводки:

| Дт 26 Кт 70 | 2000 руб. Сторнирован излишек начисленной зарплаты. |

| Дт 70 Кт 68 | 260 руб. Сторнирован НДФЛ. |

| Дт 50 Кт 70 | 1740 руб. Внесены в кассу излишне полученные деньги. |

Переплата по НДФЛ засчитана при очередной уплате налога.

Справка бухгалтера используется для отражения прибыли (убытка) прошлых лет. Также с ее помощью оформляют операции, для которых не предусмотрены типовые формы документов. При этом оформляют справку-расчет. Она фиксирует сумму операции и процедуру ее расчета.

Примером справки-расчета является одноименное приложение к больничному. Типовой формы документ не имеет. Бухгалтерские программы формируют его автоматически. Заполнить его можно и вручную, скачав шаблон из интернета.

Расчет к листку нетрудоспособности можно оформлять в виде справки бухгалтера на бланке для писем компании.

Он должен включать:

- название организации, организационно-правовую форму;

- контактные данные;

- учетный номер ФСС и код подчиненности;

- прочие реквизиты страхователя;

- дату и номер справки;

- номер и дату соответствующего больничного.

Скачать образец заполнения бухгалтерской справки

Бумагу подписывает главбух, печать не ставится.

Нередко при отношениях с контрагентами применяют взаимозачет, такие операции оформляют справкой. Она требуется арендаторам для принятия расходов к учету, т. к. многие арендодатели не выдают акт, потому что по ГК РФ сдача в аренду не относится к услугам.

Применяя справку, бухгалтер проясняет некоторые учетные показатели. Например, сумму возмещаемого из бюджета НДС. Наличие этого документа часто снимает лишние вопросы налоговиков в ходе ревизии.

Важные моменты

Применяя бухгалтерскую справку, следует знать некоторые нюансы:

- Она не заменит документ, который должны составлять контрагенты. Некоторые операции в справке нужно отражать только для внутреннего использования. Например, составление акта приема продукции, полученной без сопроводительных бумаг. При этом налоговики отметят, что в справке нет правовой основы. Расходы могут не утвердить. Их нельзя учесть при исчислении налога. Оспаривать подобное решение сложно.

- Справка выступает подтверждением информации, находящейся в системе внутреннего учета. Бухгалтер должен различать порядок оформления справки, как первичного документа или для иных целей. Например, бухгалтерская справка для суда.

- В сложных случаях бухгалтер может запутаться в корректировках, поэтому в текст документа нужно включать подробную информацию, прикладывать бумаги с ошибками и оправдательные.

Справки бухгалтера бывают нескольких видов:

- расчетные;

- об исправлении неточности;

- о раздельном учете НДС;

- о списании долга;

- для суда.

Каждая имеет нюансы при составлении, помогающие подтвердить правомерность какого-либо факта.

Итак, справка бухгалтера не имеет типовой формы, но закон предъявляет определенные требования к ее составлению. Она используется для исправления данных бухгалтерского и налогового учета, в вопросах, связанных с НДС, расчетах с контрагентами и т. д. Правильно оформленный документ будет надежным доказательством при разногласиях с контролирующими организациями.

Основные различия между внутренним и внешним аудитом представлены в таблице.

Каким ПБУ регулируется учетная политика организаций — узнайте здесь.