Долговым обязательствам в хозяйственной деятельности любого предприятия отводится наиболее важная роль, статьи бухгалтерского баланса, где они отображаются, одни из самых актуальных. Обязательства субъектов хозяйственной деятельности (предприятий) и индивидуальных предпринимателей делятся на кредиторские и дебиторские. Возникает дебиторская и кредиторская задолженность у СХД и ИП в результате их взаимодействия с другими лицами, потому что деятельность любого предприятия напрямую связана с денежными взаиморасчетами сторон.

Задолженность – это результат разрыва во времени между переходом прав собственности на товар и/или приобретение услуги и оплатой. Товарно-денежные отношения, в которые вступают стороны, фиксируются в договорах или соглашениях. Порождает возникновение задолженности не сам факт заключения соглашения, а действия, совершаемые контрагентами.

Так, любая организация и предприниматель всегда одновременно выступают кредиторами для одних лиц и дебиторами для других. Например, по отношению к поставщику товара организация становится дебитором, т. к. у нее возникает задолженность за продукцию до момента, пока не наступит полный расчет.

На балансе у нее возникает дебиторская задолженность (ДЗ), а у поставщика кредиторская. По результатам выполненных работ какому-либо лицу предприятие становится кредитором, тем субъектом, которому должны деньги, у него возникает кредиторская задолженность (КЗ), а у заказчика – дебиторская. Но задолженность возникает не только как результат взаимодействия с лицами хозяйственной деятельности, но и с наемными работниками, бюджетом, НС, подотчетными лицами, в др. случаях.

Финансовое состояние предприятия зависит не просто от наличия ДЗ и КЗ, но их размеров, качества выполнения, сроков платежей. Корректировать систему взаиморасчетов предприятию лучше через функцию планирования, для этого требуется постоянно проводить на предприятии своими силами аудит. В зависимости от размеров предприятия, планированию может придаваться большее или меньшее значение.

Для того чтобы обеспечить бесперебойную работу предприятия, необходимо:

- контролировать соответствующие счета на балансе предприятия;

- отслеживать соотношение задолженностей, если ДЗ окажется намного больше КЗ, то может возникнуть угроза финансовой устойчивости;

- уменьшать КЗ за счет своевременной оплаты счетов;

- взыскивать по возможности ДЗ.

Обзор понятий

Каждая из задолженностей предприятия должна числиться на балансе, их анализ может производиться, когда будет подготовлена при наступлении определенных сроков бухгалтерская отчётность. Фактически ДЗ представляет собой средства, которые требуется уплатить сторонней организации, а КЗ является долгами предприятия перед другими СХД. Прибыль предприятия в отчетном периоде зависит оттого, насколько уменьшится ДЗ.

Она может быть:

| Обычная | Погашение происходит своевременно в сроки, запланированные договором. |

| Неоправданная | Возникает как результат просрочки платежей, поступающих от должника. Именно в этом случае финансовое состояние может поколебаться, поэтому предприятие обязано предпринимать различные шаги, предотвращающие возникновение неоправданной (просроченной) ДЗ. |

КЗ возникает не только на протяжении срока, который отведен по договору предприятию для оплаты, но и как результат отсутствия средств для расчета с кредитором. В другом случае, когда кредитор некачественно выполнил договорные обязательства, например, по поставке товара или услуг.

Поэтому условно КЗ можно обозначить, как:

- просроченную;

- ту, срок оплаты которой еще не наступил;

- задолженность перед работниками, бюджетными и внебюджетными организациями, по выданным векселям или полученным авансовым платежам, др.

Списание КЗ происходит, когда погашается кредиторский долг или истекает срок его исковой давности – 3 года по общим правилам законодательства. Также КЗ может быть списана, как безнадежная, потому что судом должник признается неплатежеспособным.

Центральные положения

Управление предприятием невозможно без отображения КЗ и ДЗ в бухгалтерском учете на основании первичных документов и другой документации. В дальнейшем это помогает не только анализировать деятельность предприятия, но вовремя предпринимать необходимые меры, которые помогут развивать бизнес дальше.

Особенности учёта

В задачи любого предприятия в первую очередь входит получение прибыли, соответственно первоочередной задачей является уменьшение ДЗ и КЗ. Для контроля за их размерами следует улучшать расчетно-платежную дисциплину предприятия, что помогает правильно определять оборачиваемость ДЗ и КЗ.

Когда наблюдается высокая оборачиваемость ДЗ, это говорит о том, что контрагенты вовремя погашают долг перед предприятием, а продажи с отсрочкой платежа сокращаются. Высокий показатель оборачиваемости КЗ говорит о том, что предприятие улучшило свою платежную дисциплину в отношении поставщиков и других кредиторов.

Во время хозяйственной деятельности у любой организации возникают взаимные финансовые обязательства.

Так, для бухгалтерского учета ДЗ на балансе с помощью 1С предусмотрены такие счета, как «Расчеты» с:

- покупателями;

- заказчиками;

- подотчетными лицами;

- др. дебиторами;

- иные.

В связи с тем, что КЗ возникает в результате приобретения товаров/услуг и в др. случаях, то в бухгалтерском плане счетов предусмотрены такие, как «Расчеты» с:

- поставщиками;

- подрядчиками;

- работниками;

- др. кредиторами;

- иные.

Для учета ДЗ и КЗ также существует аналитический учет, в нем задолженности отображаются по видам, т. е. учёт должен вестись по каждому покупателю (заказчику) и поставщику (подрядчику) отдельно в соответствии с предъявленными или выставленными счетами для оплаты.

Важным также является разделение задолженностей на долгосрочную и краткосрочную, ДЗ и КЗ таким образом должны быть отображены в бухгалтерской отчетности.

Еще одним из средств для учета задолженностей является инвентаризация. Ее проводят обычно на конец отчетного или планового периода, что позволяет выявить остатки. Полученная информация об остатках ДЗ и КЗ помогает принимать важные решения для управления предприятием, но также правильно рассчитывать налоги.

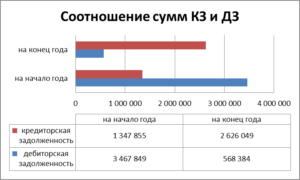

Соотношение в годовом отчёте

С помощью соотношения ДЗ и КЗ предприятия проводится анализ его финансового состояния. Эти 2 статьи нельзя рассматривать отдельно друг от друга. Если КЗ превышает ДЗ, это обозначает, что у предприятия наблюдается нехватка оборотных средств, но наравне с этим у него могут быть другие запасы, например, денежные.

Также, позволяя покупателям производить оплату с отсрочкой, необходимо учитывать сроки своей оплаты поставщикам, насколько отсрочку дают они. Иначе может появиться резкая нехватка средств для оплаты счетов кредиторов, что повлечет за собой расходы на оплату штрафных санкций и пени, а значит, КЗ только увеличится.

Финансовое состояние можно определить по результатам отчетного года, когда полностью закрывается баланс предприятия на начало следующего отчетного периода (календарного года) и отчет о прибыли сдается в налоговую. В нем наиболее четко отображается соотношение задолженностей, в результате чего предприятие может на 1 января оказаться в прибыли или убытках. Прибыль появится, когда ДЗ будет превышать КЗ, а убытки наоборот.

Актив и пассив в балансе

В бухгалтерском балансе имущество предприятия отображается не только, как финансы на счетах в банках, но товары, основные средства, долги перед кредиторами и задолженности дебиторов, другие статьи. Все это группируется и отображается на определенную дату. Датой формирования баланса является конец каждого квартала и, в конечном итоге, года.

Формирование остатков на счетах происходит по нарастающей. Баланс представляет собой два совершенно равных раздела, называемых пассивом и активом предприятия.

На счетах бухгалтерского баланса, которые носят название пассивных, отображается финансирование предприятия, иначе говоря, поступления. На счетах, относящихся к активным, отображается сумма (имущество, денежные средства), которая направляется куда либо, т. е. происходит расход.

Фактически баланс выглядит так:

| Актив | Состоит из активов:

|

| Пассив | Состоит из:

|

К внеоборотным активам относятся нематериальные ценности, ОС, незавершенное строительство предприятия, долгосрочные вложения (на срок более 1 года) и займы. Понятие оборотных активов включает запасы предприятия, ДЗ, вложения, но краткосрочные на срок до 12 мес., средства на счетах в банке. К капиталу и резервам относится УК, добавочный и резервный, нераспределенная прибыль или непокрытые убытки.

Обязательства предприятия представляют собой КЗ по разным статьям, срок оплаты которых должен наступить в течение года (краткосрочные) или позже (долгосрочные). Две стороны баланса связаны между собой, если происходит, например, списание пассивов, то на соответствующую сумму изменяются активы.

Какие документы нужны для подачи на алименты, узнайте здесь.

Отражение и анализ

ДЗ отображается на активных счетах баланса, фактически это имущество, которое на конкретную дату находится вне предприятия по разным причинам, например:

| Обычная ДЗ | Возникает, когда срок оплаты еще не наступил, но она погашается вовремя. |

| Неоправданная ДЗ | Представляет собой просроченное обязательство дебиторов, когда они не оплатили счета вовремя. Если долги не будут возвращены в течение 3 лет, то он они отображаются на балансе, как сомнительные. |

КЗ отображается на пассивных счетах баланса, это деньги или товары, которые предприятие должно отдать по разным причинам другому СХД, но на данный момент они находятся у него в эксплуатации.

Как уже было сказано выше долги могут скопиться не только за услуги или товары, когда срок оплаты еще не закончился или уже просрочен, но и по другим финансовым обязательствам, например, в бюджет или по зарплате. Поэтому должником кредитора можно стать не только в результате финансового долга, но и из-за невыполненных обязательств.

Для анализа задолженностей используются такие показатели:

| ДЗ |

Эти 3 показателя дают общую картину ДЗ на предприятии. |

| КЗ |

|

Что общего и разного в дебиторской и кредиторской задолженностях

В обязательствах предприятия перед другими субъектами или теми, которые являются дебиторами, есть общие и отличительные черты. КЗ и ДЗ понятия противоположные. Если кредиторская – это собственный долг предприятия, то дебиторская необязательно обозначает задолженность, ей может быть еще невыполненное обязательство. Но в отношении обоих всегда справедливо выражение: «нам должны или мы должны».

Общее в основе обязательств – это временной разрыв между выполнением услуг (поставкой товара) и оплатой. В результате такого процесса денежные средства не могут выполнить свою функцию.

Отличительные черты задолженностей в том, что они функционируют по-разному. Так, дебитор – это должник кредитора. Кредитор – это лицо, давшее в долг дебитору. Кредиторы имеют право востребовать возврат долга, а дебиторы обязаны возвращать долги. У одних есть только право, а у других только обязанность произвести расчет.

Чаще всего эти лица выступают контрагентами на основании заключенного договора. Согласно документу один из них приобретает услугу (товар), а другой за нее расплачивается в срок, установленный соглашением. Получивший услугу (товар) становится дебитором, а оказавший ее – кредитором.

Прочие формальности

Руководителям предприятий необходимо знать, как инфляция влияет на рост обязательств, что необходимо делать для возврата долга и как можно свернуть долги.

Влияние инфляции

Оценка реальной стоимости обязательств напрямую зависит от инфляции. Причем условия для возникновения инфляции появляются объективно, независимо от СХД. Одно можно сказать, что рыночная экономика ставит всех в одинаковые условия для развития бизнеса.

В результате инфляции деньги обесцениваются, потому что объем товаров не соответствует денежной массе. Наблюдается процесс инфляции не только при росте цен, но и при стабилизации экономики, которая проводится искусственным путем.

Что такое проблема неплатежеспособности предприятий и когда она возникает? Становится она особенно актуальной, когда деньги обесцениваются, т. е. происходит процесс инфляции.

Под неплатежеспособностью понимается невозможность предприятия рассчитываться со своими кредиторами, т. е. КЗ возрастает по отношению к ДЗ. Если, например, в 2020 году в результате инфляции стоимость ДЗ потеряется, то в 2020 году значительно снизятся результаты деятельности предприятия.

Выгоду от инфляции получает предприятие, у которого много долгов перед кредиторами, оно начинает расплачиваться по счетам деньгами, которые имеют сниженную покупательскую способность. Во время инфляции основные показатели ДЗ и КЗ невозможно правильно исчислить.

В такие периоды невыгодно не только держать оборотные активы в виде наличности, но и продавать товары в долг. Выгодно в долг только покупать. Денежная форма КЗ также выгодна, потому что к моменту расчета ее покупательская способность уменьшится.

Взыскание

Только когда платеж, который должен был поступить в течение определенного периода, оговоренного условиями договора, оказался просроченным, можно говорить о том, что ДЗ требуется взыскивать с должника. С этого момента считается, что обычная ДЗ превратилась в просроченную.

На основании заключенного соглашения у кредитора есть законные основания потребовать от дебитора пояснение о неуплате. Если в добровольном порядке дебитор не оплатит долг, хотя у него на это могут быть разные причины, кредитор имеет право возбудить судебное разбирательство. На основании приведенных доказательств суд может признать должника банкротом.

Кредитор может принимать меры в отношении взыскания поэтапно:

- Для начала рекомендуется с должником провести переговоры. В этом случае необходимо провести анализ деятельности должника, у него действительно есть уважительные причины, по которым он не может рассчитаться, или он уклоняется от уплаты. Если будет выявлена вторая ситуация, то разрешается возбудить уголовное дело по ст. 177.

- Постараться урегулировать ситуацию до обращения в суд. Для этого оформляется письменная претензия, а затем от должника необходимо дождаться ответа. Если срок, отведенный для ответа, выйдет, а объяснений с его стороны не будет, предъявленный счёт фирма не оплатит, можно оформлять исковое заявление.

- Вопросы между юридическими лицами, а также юридическими и физическими решаются в арбитражном суде. Туда следует подавать иск, приложив необходимые документы, в том числе договор, счет-фактуру, переписку с должником, др.

Сворачивание долгов

Обычно обороты по счетам и сальдо не сворачивается, но если один СХД для другого одновременно выступает кредитором и дебитором, то задолженность разрешается свернуть. Для этого сначала оформляется акт взаимозачета требований, который прописывают две стороны, проводятся необходимые расчеты суммы к возврату. На основании проведенных расчетов делается проводка, в результате которой уменьшается сальдо по ДЗ или КЗ.

Риски и страхование

В результате возникновения ДЗ и КЗ у каждого предприятия появляются определенные риски, например:

| Кредитный | Дебиторы могут не вернуть долг. |

| Потеря ликвидности | Риск не исполнить обязательство перед кредитором. |

| Операционный | Возникает, когда на предприятии проводится недостаточный контроль, управленческий аппарат не справляется со своими функциями, в результате возникают дополнительные убытки. |

Какие меры может предпринять предприятие для снижения степени рисков? Для начала необходимо снизить или предотвратить кредитный риск. С этой целью изучается благонадежность покупателя, анализируется его бухгалтерская отчетность, собирается информация о его платежеспособности.

Прогнозируя движение денежных потоков можно снизить риск ликвидности. Для снижения операционного необходимо строить четкую систему, когда дебиторская и кредиторская задолженность будет под постоянным контролем.

ДЗ можно также застраховать. Для этого заключается договор со СК, куда включаются предполагаемые страховые случаи, в каком порядке будет проводиться оценка финансового состояния должников на случай не возврата долга, другое. Также определяется перечень и размеры ДЗ, которую желает застраховать предприятие. Необходимо понимать, что страховщики не могут застраховать в целом ДЗ, поэтому происходит тщательная расшифровка неплатежеспособности клиентов страхователя в отдельности.

При наступлении страхового случая страховщик выплачивает страхователю сумму застрахованной ДЗ с определенным дисконтом, а часть долга предприятие отправляет на расходы, после чего кредитором должника становится страховая компания, т. к. к ней переходят права требования.

Ответственность за уклонения

Говорить о том, что должник злостно уклоняется от исполнения своих обязанностей можно только после того, как он их не исполнит и задолженность перерастет в просроченную.

Пример злостного уклонения – это отсутствие реакции со стороны должника на:

- предложение решать вопрос путем переговоров;

- письменную претензию;

- выставленный к оплате счет;

- телефонные звонки;

- другое.

Если кредитор выявит признаки злостного уклонения от возврата долга, он имеет право обратиться в суд по факту непогашения кредиторской задолженности. В данном случае необходимо возбуждать уголовное дело.

Если приговор суда будет обвинительным, то на основании ст. 177 к должнику может быть применено взыскание в виде штрафа до 200 тыс. руб., а максимально – лишение свободы должностного лица. Оплачивать долг кредитору все равно придется.

В другом случае, если предприятие в результате судебного разбирательства признают банкротом, но после продажи его имущества и выполнения первоочередных финансовых обязательств, всем кредиторам будут возвращены долги.

Как улучшить значение коэффициента критической ликвидности — подскажут аналитики.

Формула расчета коэффициента оборачиваемости кредиторской задолженности представлена в этом материале.