Дебиторская задолженность есть практически у каждого предприятия, так как представляет собой не долг компании перед какими-то другими лицами, а, наоборот, наличие каких-либо невыполненных финансовых обязанностей по отношению к ней.

При этом далеко не все начинающие бизнесмены знают о том, как взаимодействовать с этим финансовым показателем, что это такое, что он показывает и как его контролировать.

На самом же деле дебиторская задолженность предприятия является одним из наиболее важных показателей успешности его деятельности, и поэтому нужно всегда понимать, какой ее показатель будет наиболее оптимальным.

Причины возникновения и виды

Есть масса параметров, по которым дебиторская задолженность предприятия распределяется на несколько категорий. В первую очередь, это касается временной классификации, по которой эта задолженность распределяется на краткосрочную и долгосрочную в зависимости от того, когда именно должна быть погашена задолженность – в течении года или позже.

В зависимости от поступления выплаты дебиторская задолженность делится на нормальную и просроченную. Первая категория включает в себя все обязанности, по которым еще не наступил срок оплаты, в то время как в просроченную, соответственно, входят те, которые не были погашены в установленные контрактом сроки. При этом стоит отметить тот факт, что просроченная задолженность также распределяется на два подвида – сомнительная или безнадежная.

Сомнительная задолженность представляет собой финансовую обязанность, которая может быть выполнена в будущем, в то время как безнадежная возникает при полном отсутствии перспектив, то есть после истечения срока исковой давности или банкротства дебитора.

Помимо этого, дебиторская задолженность распределяется на несколько отдельных категорий в зависимости от объекта, который стал причиной ее возникновения:

- товары, работы и услуги;

- полученные векселя;

- бюджетные расчеты;

- расчеты с персоналом;

- другая дебиторская задолженность.

Современные коммерческие организации имеют практически 100% задолженности, связанной с первой категорией.

Нормативное регулирование

Бухгалтерский учет ведется в соответствии с действующим законодательством разного статуса. Некоторые нормативные акты являются обязательными к использованию, в то время как другие носят исключительно рекомендательный характер. Экономический субъект, основываясь на нормах действующего законодательства о бухгалтерском учете, а также различных отраслевых или федеральных стандартах, должен самостоятельно сформировать собственную учетную политику, основываясь на своей структуре, отрасли и других отдельных особенностях проводимой деятельности.

В соответствии с нормами, прописанными в статье 223 Гражданского кодекса, если в договоре отсутствует момент перехода прав собственности на указанное имущество, его принято считать наступившим сразу же после отгрузки продукции со стороны продавца, так как право собственности покупателя возникает после передачи указанного имущества.

Статья 223. Момент возникновения права собственности у приобретателя по договору

Статья 317 Гражданского кодекса говорит о том, что любые денежные обязательства нужно в обязательном порядке выражать в рублях, при этом заключаемое соглашение должно изначально предусматривать, что оплачиваться любые денежные обязательства по сделках должны исключительно в рубле, даже если изначально сумма была установлена в эквивалентном объеме иностранной валюты.

Статья 317. Валюта денежных обязательств

Предельный срок взыскания дебиторской задолженности устанавливается в виде трех лет, что говорится в статье 196 Гражданского кодекса, которая устанавливает стандартный срок исковой давности, после чего задолженность должна быть списана. При желании кредитор имеет право указать в договоре необходимость предоставления залога в виде определенного имущества, чтобы в дальнейшем при неисполнении покупателем своих обязательств обратить взыскание на указанный предмет залога в том порядке, который предусматривается действующим законодательством или составленным соглашением.

Статья 196. Общий срок исковой давности

Прекращаются обязательства только в том порядке, который прописан в главе 26 Гражданского кодекса, предусматривающей определенный перечень оснований, в связи с которыми прекращается дебиторская задолженность по договорам. Гасить ее нужно в соответствии с самим договором, в котором должен указываться перечень всех необходимых условий.

Часто встречаемые показатели

Современная коммерческая практика предусматривает огромнейшее количество случаев возникновения дебиторской задолженности в тех или иных сферах деятельности организаций, и каждый из них отличается своими особенностями.

Факторы и резервы снижения

Размер годового оборота денежных средств в расчетах должен иметь рациональные показатели, и высокая эффективность расчетно-платежной системы позволяет ускорить общую процедуру оборачиваемости, а также обеспечить приток других активов организаций и гашение кредиторской задолженности.

Руководство компании же должно стремиться к тому, чтобы сократить себестоимость продукции, так как с увеличением количества оборотов сокращается сумма постоянных расходов, которые относятся к показателю себестоимости.

Также предусматривается возможность ускорения оборота на разных стадиях производственного процесса. Чтобы улучшить показатели платежеспособности и финансовой устойчивости предприятия должны проводиться мероприятия, направленные на увеличение эффективности расчетно-платежной дисциплины, а также устранение всех имеющихся краткосрочных обязательств.

Таким образом, чтобы улучшить расчеты, компания должна:

- обеспечить контроль над политикой диверсификации касательно всех дебиторов, то есть ориентироваться на расширение их количества, чтобы снизить риск возможной неуплаты со стороны одного или нескольких крупных покупателей;

- обеспечить непрерывный контроль над состоянием расчетов по просроченным задолженностям;

- ориентироваться на максимальное количество потребителей для того, чтобы сократить риски неуплаты со стороны крупных потребителей;

- следить за соотношением кредиторской и дебиторской задолженностей.

Не все правильно понимают, что при существенном превышении дебиторской задолженности над кредиторской финансовая устойчивость предприятия будет находиться под серьезной угрозой, что потребует необходимости привлечь дополнительные источники финансирования.

Для улучшения ситуации в данном случае чаще всего создается специализированная комиссия, которая будет работать с дебиторской задолженностью и заниматься систематическим наблюдением за состоянием расчетной дисциплины, проведением постоянных проверок расчетов с покупателями.

Стоит отметить, что одной из наиболее важных частей работы такой комиссии является обязательное ведение картотеки и постоянное уведомление должников о наличии у них соответствующей задолженности.

Помимо этого, неплохо будет проводить анализ структуры и состава задолженности у конкретных покупателей.

Ситуации увеличения баланса

Увеличение баланса дебиторской задолженности говорит о том, что из хозяйственной деятельности компании средства отвлекаются на какие-либо другие нужды, что, соответственно, в конечном итоге может привести к возникновению финансовых трудностей.

Возможность взаимного зачета с кредиторской возможности чаще всего позволяет стабилизировать ситуацию только на небольшой промежуток времени, но при этом не предоставляет возможности устранить причины появления долга, и говорит о том, что система платежей и расчетов позволяет объективно отразить кризисное положение экономики.

Формирование задолженности у подотчетных лиц предусматривает увеличение общей дебиторской задолженности компании и сокращению ее реального денежного потока. Бухгалтер компании должен проводить оперативный анализ дебиторской задолженности каждый месяц, проводя выделение в составе других дебиторов задолженность за подотчетными лицами.

Расширение оборотного капитала формируется из дополнительных финансовых запасов, сокращения кредиторской и расширения дебиторской задолженности, которые непосредственно относятся к данному инвестиционному проекту.

Образец расходного кассового ордера можно посмотреть здесь.

Оборачиваемость и взыскание

Оборачиваемость дебиторской задолженности демонстрирует скорость получения оплаты за реализованные услуги и товары. Таким образом, увеличение показателя данного коэффициента демонстрирует эффективность мер, которые использует данная компания для минимизации этой категории задолженностей. При этом в процессе работы любой компании возникают проблемы, связанные с невозможностью погашения дебиторской задолженности.

Возврат таких обязательств можно осуществлять с помощью разных методов, предъявляя претензии или обращаясь в судебные органы. Если же есть желание решить проблему в мирном порядке, стоит отправить должнику соответствующую претензию с четким изъяснением позиции и выяснением того, есть ли у другой стороны какие-то обоснованные возражения.

Управление дебиторской задолженностью предприятия

Политика управления дебиторской задолженности должна устанавливаться любой современной организацией, так как это является неотъемлемой частью финансовой деятельности каждой компании. При этом стоит отметить, что грамотное управление дебиторской задолженностью обеспечить не так просто, так как политика должна не только обеспечивать контроль над стабильностью поступления выплат, корректность оформления договоров и состояние потенциальных дебиторов, но еще и обеспечивать стимулирование постоянного расширения производственных объемов.

Таким образом, в политике нужно:

- классифицировать дебиторов в соответствии с их степенью платежеспособности;

- определить собственные условия кредитования;

- оценить реальное состояние дебиторской задолженности;

- стимулировать дебиторов на гашение кредиторской задолженности;

- сформировать резервы по сомнительной задолженности;

- спланировать и спрогнозировать денежные потоки;

- проанализировать оборачиваемость дебиторской задолженности.

Методика анализа

Внешний анализ дебиторской задолженности должен осуществляться в соответствии с той информацией, которая прописана в формах №1 и №5. Для реализации этой задачи осуществляется привлечение сведений из аналитического учета счетов, дающих обобщенные данные о расчетах с дебиторами.

После этого проводится анализ состояния дебиторской задолженности в соответствии с информацией о ее общей динамике объема. За счет количественного анализа можно определить точный показатель динамики относительного и абсолютного размера уже просроченных обязательств.

Чтобы обобщить результаты анализа состояния счетов с потребителями, в обязательном порядке оформляется специализированный журнал-ордер или же ведомость учета расходов. За счет ежемесячного ведения ведомости можно определить точное состояние расчетов с заказчиками и потребителями, а также учитывать любую просроченную дебиторскую задолженность.

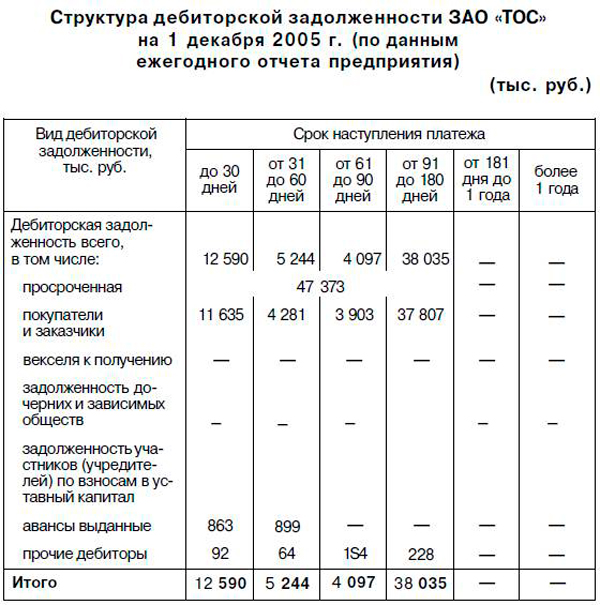

Для корректного анализа целесообразным решением будет составление таблицы, в которой будет присутствовать классификация дебиторской задолженности по срокам образования.

За счет группировки задолженности по срокам образования менеджер сможет принять правильные управленческие решения по имеющейся ДЗ и проводимым расчетным операциям.

Возможные проблемы

Дебиторская задолженность далеко не всегда является положительным явлением для компании. В процессе проведения анализа финансовых результатов любых коммерческих организаций огромное внимание должно уделяться данному активу, так как он в любом случае входит в состав прибыли. Зачастую складывается такая ситуация, при которой в соответствии с отчетом об убытках и прибылях компания демонстрирует достаточно высокие показатели доходности, то есть внешне она выглядит успешным и развивающимся участником рынке.

На практике же ее дебиторская задолженность имеет очень большой удельный вес в оборотных активах, в то время как практически или даже полностью отсутствуют какие-либо денежные средства. Таким образом, если деньги ранее не вкладывались в дальнейшее развитие компании, ситуация для компании может быть достаточно плачевной, так как у нее нет реальных средств, которыми можно будет оплатить свою задолженность перед другими организациями, внести налоги, сборы или хотя бы инвестировать в свою деятельность.

Состояние дебиторской задолженности зависит от целого ряда внутренних и внешних факторов, таких как состояние экономики, постоянное колебание курса валюты, неправильный контроль над дебиторской задолженность, составление невыгодных договоров и многое другое. Именно поэтому нужно обеспечить грамотное управление дебиторской задолженностью, сводя все возможные риски к минимуму.

Какова продолжительность ежегодного оплачиваемого отпуска — можно узнать здесь.

Как правильно заполнить бланк авансового отчета — рассказываем в этом материале.