Подача декларации для всех юридических лиц, работающих на ЕНВД, является неизменным обязательством, которое закрепляется за ними действующим законодательством.

При этом стоит отметить, что законы постоянно меняются, в связи с чем даже в разные кварталы отчетность уже может подаваться в соответствии с разными правилами и нормами.

Именно поэтому многие предприниматели постоянно отслеживают последние корректировки законодательства и стараются понять, в частности, как должна подаваться декларация ЕНВД за 3 (III) квартал 2020 года.

Начальные детали

Для того, чтобы разобраться в особенностях того, как должна оформляться декларация ЕНВД за 3 квартал 2020 года, нужно хотя бы понять, по каким правилам она подается и за ком в принципе закреплена эта обязанность.

Кто обязан сдавать

Всем плательщикам ЕНВД нужно подавать декларацию за третий квартал 2020 года, и сделать это нужно было не позднее 20 октября. Подача декларации осуществляется в ту налоговую инспекцию, в которой человек был поставлен на учет как плательщик налога на вмененный доход.

В случае опоздания с подачей декларации на плательщика накладывается штраф, сумма которого устанавливается нормами, прописанными в статье 119 Налогового кодекса.

В соответствии с этой нормой сумма штрафа составляет 5% от суммы налога к уплате по декларации за каждый месяц опоздания (включая неполный), но при этом сумма колеблется в диапазоне 1000 рублей и 30% от суммы изначального налога, и не может выходить за эти пределы.

Общие правила

Подавать декларацию можно как в электронном, так и в бумажном виде. В последнем варианте оформление документации осуществляется вручную синими, черными или фиолетовыми чернилами, а при желании можно заполнить все документы на компьютере с помощью специальных программ и потом распечатать на принтере. Те декларации, которые оформляются с использованием специализированных утилит, существенно отличаются от документов, которые оформляются без таких программ, и в первую очередь, это касается внешнего вида документов и соблюдения правил оформления всех полей.

В процессе распечатки декларации не стоит забывать о том, что запрещается оформлять такие бумаги с двух сторон листа, а также объединение всех страниц отчетности степлером, а все поля нужно заполнять слева-направо.

Если информации для заполнения всего поля не хватает, то в таком случае в остальных клетках нужно поставить прочерк, и если в поле в принципе нет никакой информации, то в таком случае во всем нем должен быть поставлен прочерк.

В случае подачи документации в бумажном виде запрещается использовать какие-либо корректоры, чтобы вносить исправления в документ. При обнаружении каких-либо неточностей или ошибок лучше всего просто выбросить испорченный документ и начать повторно заполнять декларацию уже на чистом бланке.

При этом, если же предприниматель все-таки решил внести собственные корректировки в декларацию, то в таком случае ошибку нужно зачеркнуть, после чего указать правильную информацию и написать рядом «исправленному верить», после чего указать точную дату исправления и подпись руководителя, которая будет служить подтверждением достоверности внесенных данных.

Нюансы заполнения формы декларации ЕНВД за 3 квартал 2020 года

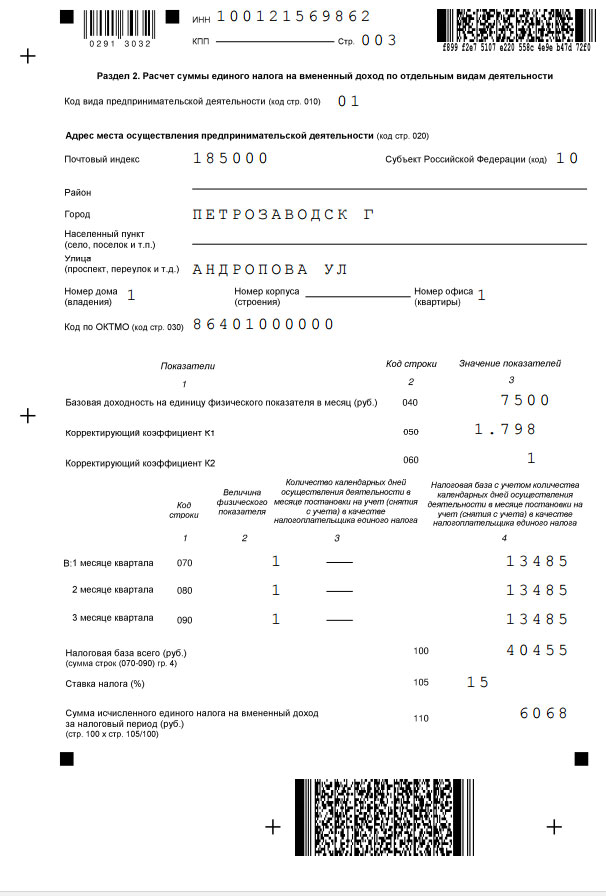

Оформлять декларацию по ЕНВД за третий квартал 2020 года нужно только в полных рублях, делая округления в соответствии с правилами арифметики. Таким образом, значения коэффициента К2 нужно в обязательном порядке округлять до третьего знака, идущего после запятой, в то время как стоимостные показатели должны прописываться в полных рублях, вследствие чего те значения, в которых указывается менее 50 копеек, нужно полностью отбрасывать, в то время как при указании 50 копеек и более их нужно округлить до полного рубля.

Точно так же нужно поступать при необходимости округления отдельных физических показателей, и если их сумма составляет менее 0.5 от единицы, нужно эту долю полностью отбрасывать, в то время как если значение имеет долю 0.5 или более, ее нужно будет округлить до целой единицы.

Если в процессе оформления декларации отсутствуют какие-либо показатели, вне зависимости от причин такой ситуации нужно поставить в соответствующих графах прочерки, так как действующее законодательство не предусматривает возможность оформления этого документа с пустыми строками. После оформления декларации нужно детально пронумеровать все страницы отчетности.

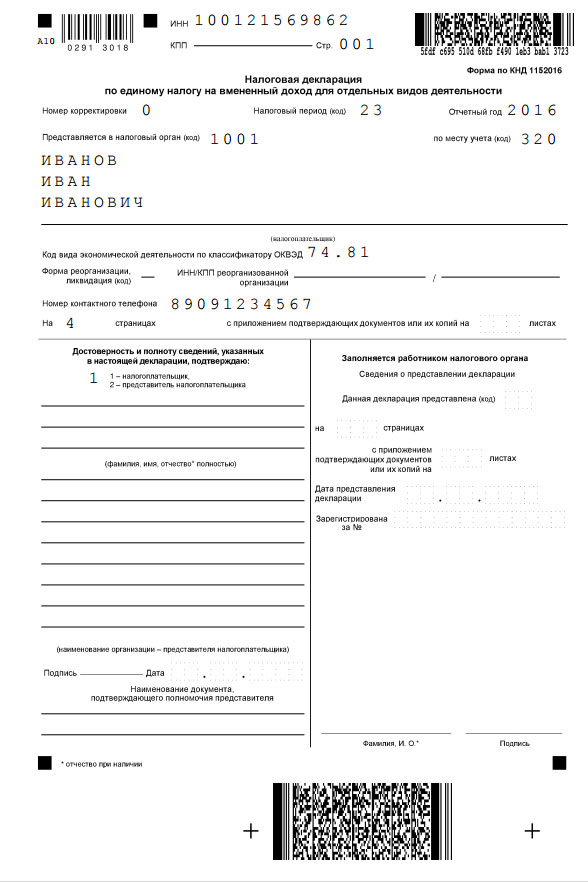

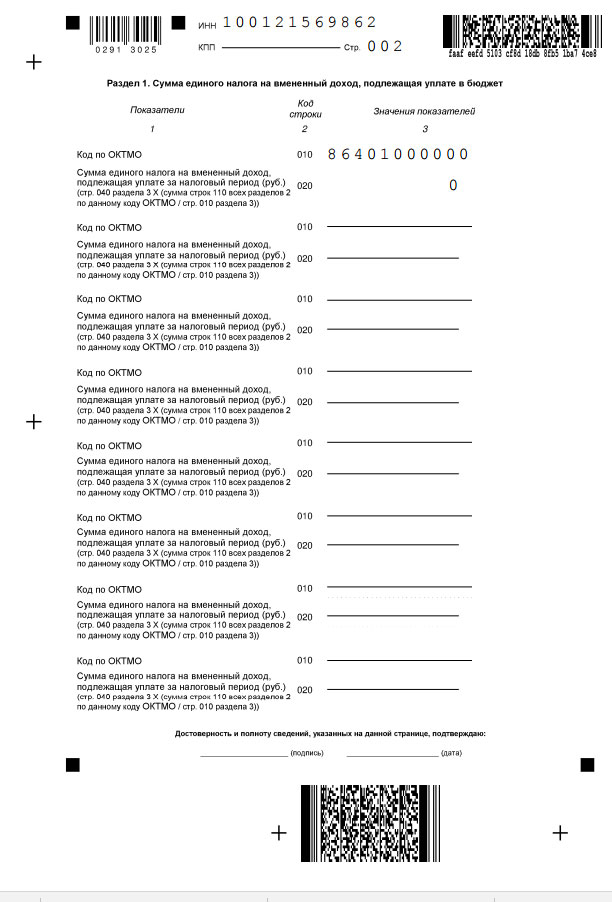

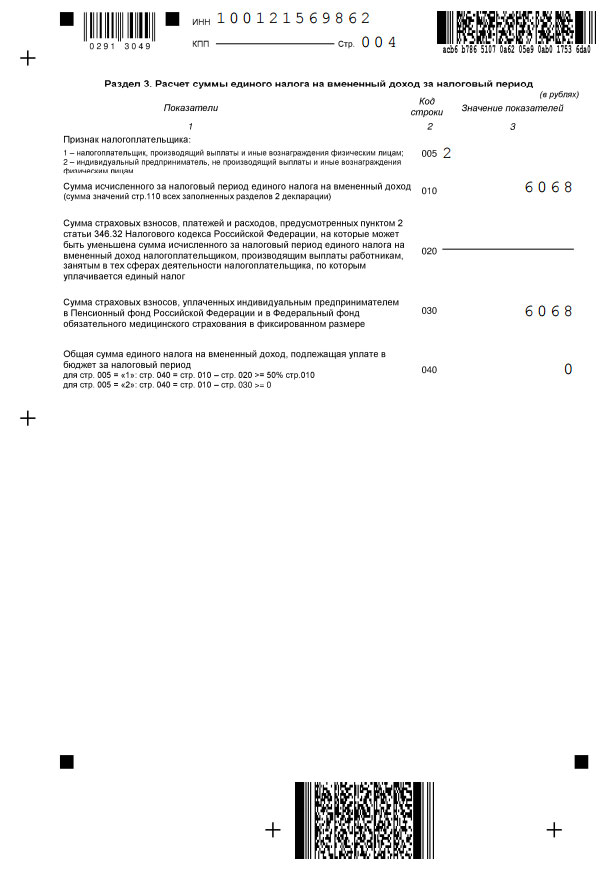

Сама по себе же декларация за третий квартал включает в себя титульный лист и три раздела, в которых указывается общая сумма налога, а также ее расчет по отдельным видам деятельности и за указанный налоговый период.

Важные уточнения

Как говорилось выше, действующее законодательство постоянно подвергается различным изменениям, которые, в частности, затрагивают правила оформления деклараций, в связи с чем эти документы нужно заполнять с учетом определенных уточнений.

Изменения и уменьшения

Главным изменением, которое произошло на протяжении 2020 года, является то, что местные органы власти получили возможность самостоятельно принимать решение касательно сокращения налоговой ставки с 15% до 7.5%. В связи с этим, проводя расчеты точной суммы налога, лучше заранее узнать о том, не были ли введены подобные корректировки в том городе, в котором предпринимателем ведется его деятельность, но при этом не стоит забывать о том, что пониженные ставки принимаются только по какому-то конкретному виду деятельности.

Также важно узнать о значении корректирующего коэффициента К2, который устанавливается местными органами власти относительно различных видов деятельности. Данный коэффициент изменяется практически каждый год, но если на текущий год не было принято никаких корректировок, то в таком случае нужно будет основываться на том значении, которое было установлено ранее.

Помимо корректировок в действующем законодательстве, налогоплательщик может также подвергнуться определенным изменениям в практике, а если говорить более точно – в деятельности, которая влияет на расчеты, а также на страховых взносах, позволяющих сократить налог. Таким образом, если плательщик начал или закончил вести деятельность, подпадающую под ЕНВД, или же произошло существенное изменение в его физических показателях, ему нужно будет учитывать все эти изменения.

Отдельного внимания заслуживает возможность сокращения общей сумму налогов на количество выплаченных страховых взносов, но для плательщиков ЕНВД данный момент является достаточно спорным. В соответствии со стандартными нормами сумма налога может быть сокращена не более, чем на 50% от выплаченных страховых взносов, причем работодатель имеет право указывать и те взносы, которые делает за самого себя.

Скачать заявление по форме ЕНВД-1 вы можете тут.

Если же частный предприниматель ведет деятельность без использования труда наемных сотрудников, то в таком случае законодательством ему предоставляется возможность сокращения на полную сумму страховых взносов, но в любом случае данное сокращение не может превышать сумму рассчитанного налога.

Образец декларации ЕНВД за 3 квартал 2020 года:

Сроки отчета

Частные предприниматели, в составе которых работают наемные сотрудники, а также все юридические лица должны каждый месяц платить в государственные фонды соответствующие страховые взносы, а также каждый квартал подавать отчетность в различные внебюджетные фонды. При этом, даже если на протяжении отчетного периода предприниматель не выплачивал заработную плату и, соответственно, не делал с нее никаких страховых взносов, государственным органам он должен будет подать хотя бы нулевую отчетность.

Все юридические и физические лица, имеющие среднесписочную численность сотрудников более 25 человек, должны подавать отчетность государственным службам только в электронной форме, в то время как менее масштабным организациям предоставляется возможность подавать декларации в любом удобном виде.

Таким образом, подача отчетности предусматривает различные крайные сроки в зависимости от того, куда именно сдается соответствующая документация:

| Фонд социального страхования | 20 октября и 25 октября (в бумажном и электронном виде соответственно). |

| Пенсионный фонд | 15 ноября и 21 ноября (в бумажном и электронном виде соответственно). |

| Выплата страховых взносов | До 15-го числа того месяца, который идет после даты начисления взносов. При этом, если на это число приходится нерабочий день, то в таком случае днем окончания срока будет считаться ближайший рабочий день, в связи с чем за 3 квартал 2020 года отчетность подается 17 октября. |

| Подача декларации по ЕНВД | 20 октября и 25 октября (в бумажном и электронном виде соответственно). |

Штрафы за просрочку

Несвоевременная подача отчетности рассматривается как правонарушение, за которое действующим законодательством устанавливается как налоговая, так и административная ответственность.

Сумма штрафа, прописанного в статье 119 Налогового кодекса, достигает 5% от той суммы, которая была прописана в декларации, но при этом не была оплачена в бюджет в прописанные сроки. Данный штраф должен оплачиваться за каждый месяц (включая неполные) просрочки, начиная с того дня, который является крайним сроком подачи декларации по ЕНВД.

Стоит отметить, что общая сумма штрафа за полный период опоздания не может превышать значение в 30% от установленной суммы налогообложения, а также не может быть менее 1000 рублей (последнее значение устанавливается в том случае, если налог будет полностью выплачен в срок).

При этом, если компания будет выплачивать только определенную часть налога, то в таком случае расчет штрафа будет проводиться в соответствии с разницей между суммой налога, указанной в декларации, и той суммой, которая была фактически перечислена в положенные сроки.

Помимо этого, непредставление декларации при получении заявления со стороны налоговой инспекции может в дальнейшем рассматриваться уже в судебном порядке, вследствие чего должностные лица компании будут привлечены к административной ответственности в виде штрафа или предупреждения.

Часто задаваемые вопросы

| Если компания по одному адресу ведет разные виды деятельности, как ей отчитываться? | В такой ситуации оформляется одна декларация, но при этом по каждому отдельному виду деятельности должен заполняться собственный раздел №2, как это прописано в пункте 5.1 Порядка, установленного приказом Налоговой службы №ММВ-7-3/353@. |

| Если компания совмещает упрощенную систему с ЕНВД, как установить количество сотрудников? | В данном случае нужно учитывать всех специалистов, занимающихся тем видом деятельности, на который распространяется ЕНВД. Помимо этого, в обязательном порядке должны учитываться в качестве целых единиц тех сотрудников, которые ведут обслуживание каждого отдельного вида бизнеса, то есть главного бухгалтера, директора, менеджера и других лиц. |

| Если компания в августе закрыла магазин, но при этом не подала заявление для того, чтобы ее сняли с учета, как ей посчитать налог? | Налог в данном случае нужно будет рассчитывать за все месяцы квартала. Несмотря на то, что компания уже закрыла собственный магазин, ей не было подано заявление о снятии с учета, в связи с чем за сентябрь нужно записывать те же физические показатели, которые были указаны в августе. |

| Если компания переплатила взносы и фонд принял решение о зачете еще в июне, имеет ли она право сокращать вмененный налог? | Да, в такой ситуации учтенная переплата может учитываться в процессе проведения расчета ЕНВД за тот квартал, в котором было принято решение о зачете. |

Переход с УСН на ЕНВД довольно легко сделать — достаточно подать уведомление.

Переход с УСН на ЕНВД довольно легко сделать — достаточно подать уведомление.

В данной статье мы расскажем, сдает ли обычно ИП на ЕНВД 3НДФЛ.

В каких случаях нужно ожидать повышения ЕНВД в 2020 году — читайте далее.