До конца марта 2020 года необходимо предоставить в инспекцию годовой отчет по имущественному налгу за прошедший год. Все вопросы, связанные с данным понятием, исчислением и уплатой взноса регламентирует гл. 30 НК РФ.

Расчет по авансовым перечислениям налогоплательщики оформляют ежеквартально, а декларацию — раз в год. Это входит в обязанность всех юрлиц, имеющих на балансе облагаемые основные средства (ОС).

За несвоевременное предоставление формы налагается штраф как на компанию, так и на ее руководителя.

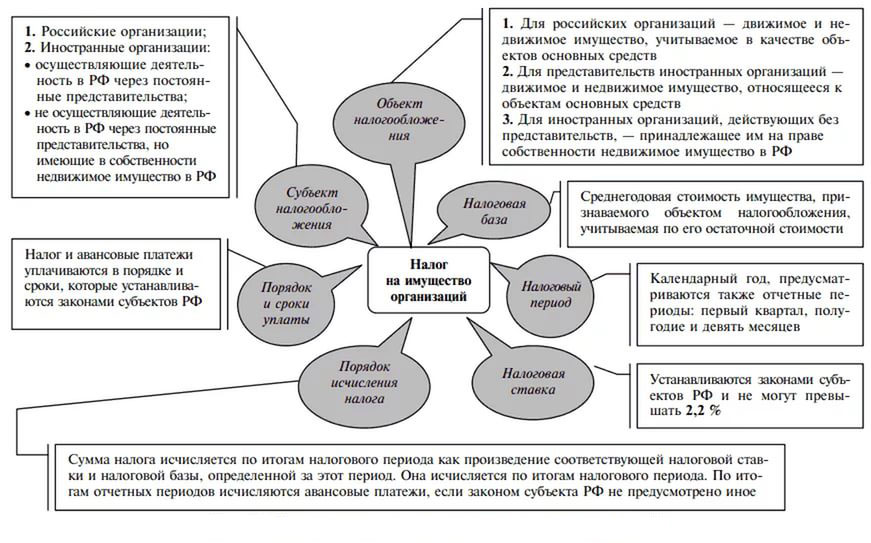

Общие сведения

Декларация по налогу на имущество организаций состоит из следующих частей:

| Титульная страница | Вносятся общие сведения. |

| Раздел 1 | Отражает налог к перечислению, заполняется сводно по данным частей 1 и 2. |

| Раздел 2 | Исчисление облагаемой базы и налога, исходя из остаточной стоимости ОС. |

| Раздел 3 | Расчет налога по стоимости недвижимых ОС по кадастру. |

Налогоплательщик подает декларацию в налоговую (ИФНС) по месту нахождения:

- российского юр. лица;

- зарегистрировавшего иностранную фирму налогового органа;

- территориального подразделения российской компании с отдельным балансом;

- недвижимости;

- имущества, относящегося к Единой системе газоснабжения (ЕОГС);

- места учета крупнейшего юрлица.

Декларацию обязаны подавать юр. лица РФ и зарубежные, имеющие представительства в России (ст. 373 НК РФ).

Объектом обложения взносом являются числящиеся на балансе ОС, их перечень и исключения приведены в ст. 374 НК РФ. Исключение составляют объекты, относящиеся к 1 и 2 группам классификатора ОС.

Список крупнейших налогоплательщиков указан в ст. 83 НК РФ. Суммы налога в документе группируются по шифрам ОКТМО (классификатора территорий муниципального образования).

Кто сдает отчетность?

От уплаты имущественного сбора освобождены юрлица, не имеющие ОС, или владеющие имуществом, относящимся к первым двум группам Классификатора. Для данных организаций не предусмотрена сдача декларации и квартальных расчетов.

Если компания имеет попадающие под льготу ОС 3-10 групп, их несамортизированную стоимость показывают в разделе 2 в составе налогооблагаемых и льготируемых объектов.

Ранее купленное с 2013 года имущество не подлежало налогообложению и при ревизии не проверялось. С начала 2020 года инспекторы могут затребовать бумаги, дающие право на льготу (п. 6 ст. 88 НК РФ).

Сдавать декларацию обязаны все налогоплательщики, т. е. компании, имеющие облагаемые основные фонды. Их остаточная стоимость и предоставленные льготы роли не играют. Даже при нулевой сумме налога форму предоставить придется.

Пример. Юридическая консультация освобождена от уплаты налога согласно п. 14 ст. 381 НК РФ. Однако предприятие обязано предоставить и годовую форму и расчет квартальных платежей. Компания имеет облагаемый объект и льготу по нему.

Порядок заполнения

Порядок заполнения декларации (далее — Порядок) отражен в приложении 3 Приказа ФНС № ММВ-7-11/895 от 24.11.11. В нем же приведена актуальная форма отчета. В ИФНС нужно подавать все разделы формы, независимо от наличия в них цифр.

Заполнение разделов отчета производится в определенной последовательности:

| Титульная страница | Содержит следующие данные:

|

| Раздел 2 | Он отдельно оформляется по ОС, облагаемым:

В строках раздела отражают следующую информацию:

|

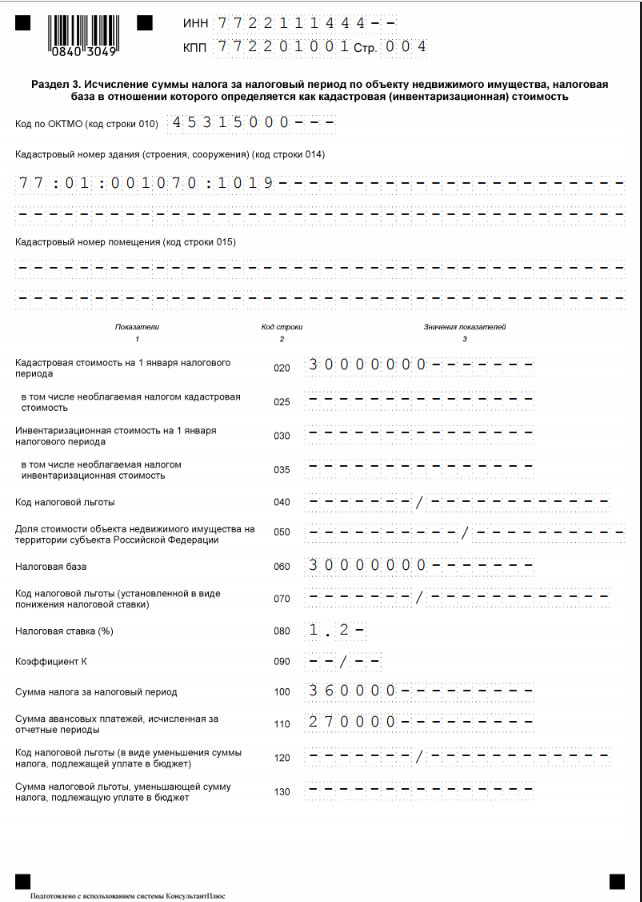

| Раздел 3 | Оформлять данную часть должны юр. лица, имеющие на балансе активы, база которых берется от стоимости их по кадастру. Раздел рассчитан для исчисления налога по одному ОС, поэтому число разделов равняется количеству облагаемых объектов. В стр. 010 вписывается значение ОКТМО. Номер здания (помещения) по кадастру отражается в стр. 014 (015).

В следующие строки вносится информация:

|

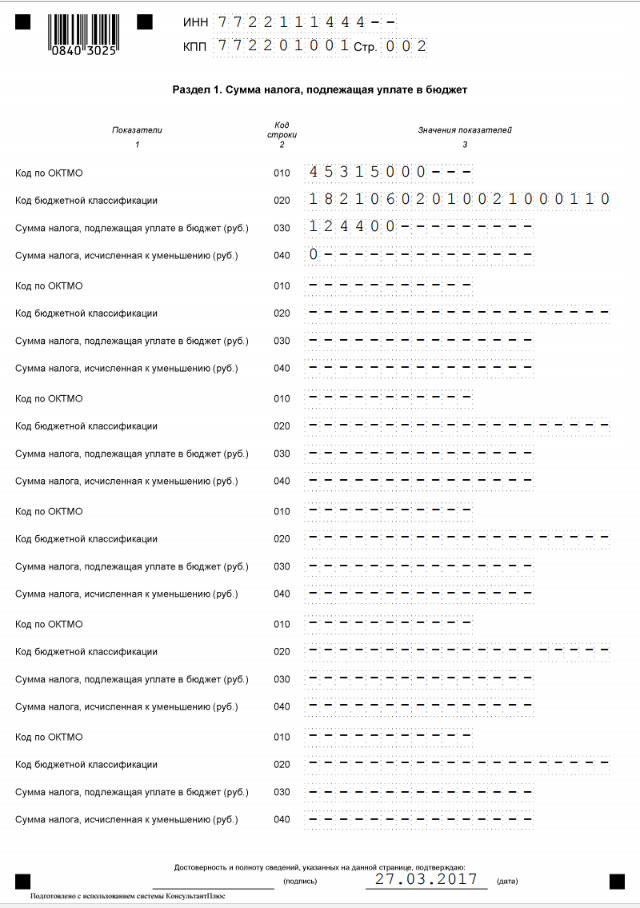

| Раздел 1 |

|

Акт об уничтожении печати хранится вместе с Журналом учета печатей и штампов на случай возникновения споров по сделкам, отчетам и др. документам, которые скреплены старой печатью.

Акт об уничтожении печати хранится вместе с Журналом учета печатей и штампов на случай возникновения споров по сделкам, отчетам и др. документам, которые скреплены старой печатью.

Образец заполнения акта о выявленных дефектах оборудования можно найти в этой статье.

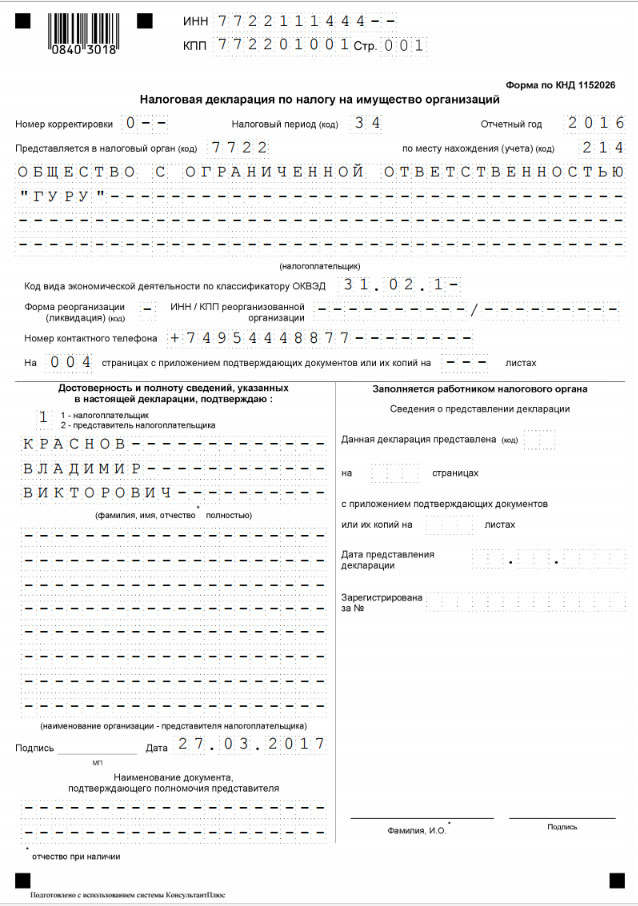

Образец декларации по налогу на имуществу организаций

Зарубежные фирмы, которые не имеют постоянного представительства в РФ, заполняют титульную часть и разделы 1 и 3. Все остальные юрлица оформляют заглавный лист и первые две части. Бланк декларации можно найти в приложении 4 к Приказу ФНС. Образец ее оформления представлен на примере российской некрупной компании: ООО «Знамя».

Титульная страница содержит исходную информацию об организации и периоде отчета. Налоговый период, равный году, имеет шифр «34». Код юрлица по месту учета выбирается из Приложения 3 к Порядку. Например, для компаний РФ, кроме крупнейших, он имеет значение «214».

Следующий шаг — заполнение показателей раздела 2. В нем непосредственно рассчитывается налог. Сверху отражают код имущества согласно Приложению 5 Порядка. Строки 020-140 содержат несамортизированную стоимость ОС на указанную левее дату. Это основные данные для исчисления налога.

В строке 150 прописывается среднегодовая стоимость активов, это итог стр. 020-140 деленный на 13. В примере стр. 150 = 675000 / 13 = 51923 р.

Льготируемых ОС организация не имеет, поэтому стр. 150 = стр. 190. Ставка — 2,2%, тогда налог = 51923 * 2,2% = 1 142, За первые 3 квартала было уплачено авансом 890 р.

Далее, по данным второго раздела, оформляется первый. Налог к перечислению = стр. 220 – 230, т. е. 1142 – 890 = 252 руб.

Образец заполнения декларации по налогу на имущество:

Сдача документа в налоговую

Как и прочие отчеты, декларация по налогу на имущество организаций имеет установленный срок сдачи. В случае просрочки организация подвергается административному наказанию.

Власти регионов вправе самостоятельно устанавливать предельные сдачи квартальных расчетов, однако годовая декларация должна предоставляться до окончания первого квартала следующего года.

Перед передачей формы в ИФНС нужно отследить правильность ее составления, используя контрольные соотношения. Их применяет налоговая при проверке декларации. Эта предосторожность поможет тем, кто сдает форму избежать штрафных санкций за предоставление ошибочных данных и необходимости ее переделывать.

С 2020 года крупнейшие юрлица могут составлять единую декларацию по всем объектам ОС, расположенным в одном регионе РФ.

К крупнейшим в федеральном масштабе причисляются компании, которые в год перечисляют более 1 млрд р. налогов и имеют свыше 20 млрд р. доходов. Для определенных отраслей, например, ВПК, услуги связи и т. д. могут выбираться другие параметры отнесения их к крупнейшим.

На уровне регионов организация является крупнейшей, если ее выручка выше 2 млрд р. Такие фирмы обычно имеют множество филиалов и представительств в стране. Их имущество контролируют разные налоговые службы.

Подготовленную декларацию работодатель может передать в ИФНС несколькими способами:

- лично;

- через доверенное лицо;

- почтой;

- через интернет.

Самым удобным и распространенным вариантом является сейчас пересылка формы по телекоммуникационным каналам связи. Исполнитель отправляет заполненный бланк непосредственно из офиса фирмы.

Предварительно необходимо заключить соглашение со специализированной компанией. Она установит необходимую программу и оформит ЭЦП (цифровую подпись). За данные услуги предусмотрена периодическая плата.

Для организаций с численностью персонала свыше 100 человек передача декларации в электронной форме является обязательным требованием.

Скачать бланк

Скачать форму по имущественному налогу можно с интернет-ресурсов.

Сервис также предоставляет посетителям основные сведения об отчете:

- каким документом утвержден действующий расчет;

- налоговый период;

- предельный срок сдачи;

- требуемый КБК;

- требования к составлению.

Портал позволяет:

- сформировать декларацию;

- подготовить электронный файл;

- пройти тест на наличие ошибок;

- распечатать заполненный бланк;

- отправить готовую форму через интернет.

Нужно ли сдавать нулевую отчетность?

Чтобы решить вопрос о необходимости сдавать нулевой отчет по имуществу, следует вспомнить произошедшие в 2009 году изменения в российском законодательстве.

Закон № 242-ФЗ от 30.10.09 уточнил понятие налогоплательщика имущественного налога. Оно содержится в ст. 373 НК. Это те юрлица, которые имеют активы, относящиеся к объектам налогообложения по ст. 374 НК. Этот порядок действует с 2010 года.

Имущество должно стоять на балансе компании в качестве ОС по всем учетным правилам, к нему относится:

- движимое и недвижимое;

- переданное в пользование (владение, распоряжение) на определенный срок;

- управляемое доверенным лицом;

- вложенное в совместное дело.

Разъяснения Минфина № 03-05-05-01/ 74 от 23.09.11 содержат значимый вывод: с 2010 года компании, не имеющие объектов обложения имущественным налогом, его плательщиками не являются. Им не нужно подавать в ИФНС нулевую декларацию и квартальные расчеты.

Такой же подход, в соответствии с п. 8 ст. 374 НК, применяется к объектам первой и второй групп амортизации по Классификатору ОС, принятому Правительством в постановлении № 1 от 01.01.02. В основном к ним относится движимое имущество, которое активно используется и служит от 1 до 3 лет.

В НК РФ нулевая декларация по имущественному налогу не упоминается. Не предусмотрена и обязанность организации информировать инспекцию об отсутствии у нее объектов для налогообложения. При возникновении каких-либо претензий по этому поводу нужно ссылаться на ст. 374 НК.

Если в компании все облагаемое имущество имеет 100-процентную амортизацию, декларация все равно должна предоставляться. Налог будет равен нулю, но ОС находятся на балансе, соответственно есть объект обложения.

Итак, все организации, имеющие облагаемую базу, сдают декларацию по имущественному налогу. Для грамотного ее составления необходимо внимательно изучить соответствующий Порядок. Это позволит без затруднений заполнить форму и избежать негативных последствий в виде просрочек и штрафов.

Налоговая декларация о доходах полученных за пределами РФ утверждена приказом МНС РФ от 23.12.2003 N БГ-3-23/709@.

Налоговая декларация о доходах полученных за пределами РФ утверждена приказом МНС РФ от 23.12.2003 N БГ-3-23/709@.

Скачать бесплатно бланк приходного кассового ордера можно здесь.

Образец составления акт приема-передачи квартиры смотрите на этой странице.