Любой налогоплательщик, занимающийся коммерческой деятельностью, должен в обязательном порядке оформлять отчетность по установленным для него законом периодам.

В особенности это касается тех организаций, которые работают на общем режиме налогообложения, так как им приходится оформлять гораздо более объемную отчетность по сравнению с остальными, и в частности, причиной этого является необходимость составления декларации по налогу на прибыль.

Именно поэтому всем предпринимателям, перешедшим на общую систему, лучше заранее разобраться в том, как должна выплачиваться декларация по налогу на прибыль.

Главные оговорки

Оформление декларации по налогу на прибыль предусматривает достаточно большое количество различных особенностей, которые нужно учитывать, но, в первую очередь, нужно разобраться с основными моментами, прописанными в действующем законодательстве.

Упоминания в законе

В соответствии с приказом Министерства финансов №ММВ-7-3/572@, изданного 19 октября 2020 года установлен состав налоговой декларации, а также обязанность оформления этого документа любыми компаниями, в обязанности которых входит выплата налога на прибыль в соответствии с нормами статьи 246 Налогового кодекса.

Состав этого документа в соответствии с законом является следующим:

- титульный лист;

- подраздел №1.1;

- лист №2;

- приложения №1 и №2 к листу №2.

Это основной перечень, в то время как подразделы №1.2, 1.3, приложения №3, 4, 5 к листу №2, а также листы №3-9 и некоторые другие приложения должны обязательно включаться в состав декларации и подаваться в налоговый орган только в том случае, если у плательщика налогов есть прибыль, затраты, а также средства, которые должны указываться в данных бумагах.

Общие параметры

Отчет по налогу на прибыль относится к категории официальных отчетных документов, в котором компанией указывается сумма дохода, полученного на протяжении определенного промежутка времени. Для того, чтобы установить точную сумму доходов, нужно провести процедуру анализа и систематизации всей имеющейся документации и отчетности, имеющей отношения к прибыли и расходам компании.

В декларации, не считая суммы доходов, нужно также прописывать размер налогов, которые нужно выплачивать с них в соответствии с той ставкой, которая установлена действующим законодательством. Сумма доходов компанией указывается в добровольном порядке, а точность и подлинность указанных сведений подтверждается фирменной печатью компании, а также личной подписью руководителя.

В соответствии с нормами, указанными в статье 246 Налогового кодекса, оформление декларации по сумме платежа с доходов нужно:

- отечественным компаниям, имеющим обязанность в выплате этого налога;

- иностранным компаниям, ведущим деятельность на территории России и ведущим свою деятельность через обособленные представительства;

- иностранным компаниям, получающим доход от источников, расположенных на территории России.

Подавать отчетность нужно в установленные сроки и на форме бланка, утвержденного действующим законодательством.

Что изменилось

Среди ключевых изменений в действующем законодательстве стоит отметить несколько важных пунктов:

| Титульный лист | Появились новые графы, в которых указывается информация о правопреемниках реорганизованных фирм, включая их КПП и ИНН, присвоенные до проведения данной процедуры. |

| Лист №8 | Заполняется теми компаниями, которые провели корректировку суммы своего налогообложения по причине использования цен уровнем ниже рыночных при проведении каких-либо операций с зависимыми контрагентами. Ранее данные сведения должны были прописываться в приложении №1 к листу №2. |

| Лист №9, а также его приложение №1 | Должны заполняться уполномоченными лицами контрольных органов в процессе учета прибыли контролируемых зарубежных организаций. |

| Лист №2 | Появились новые поля, в которые нужно указывать определенные коды налогоплательщика, а также торговый сбор, сокращающий сумму платежа. Помимо этого, появились также поля, которые должны оформляться лицами, принимающими участие в региональных инвестиционных проектах. |

| Лист №3 | Была скорректирована ставка дивидендов, а также полностью убрано поле 060, в котором отражались дивиденды, выплачиваемые организациям с неопределенным статусом. В разделе В листа №3 теперь полностью отсутствуют поля, в которых прописывался адрес получателя дивидендов, в то время как в разделе Б в поле вида прибыли теперь нужно указывать коды, соответствующие ставке налогообложения. |

| Лист №6 | Появились новые строчки №241 и №242, в которых отражаются отчисления, необходимые для формирования имущества в целях ведения уставной деятельности компании и формирования страхового резерва, но при этом из него были убраны строки №420, 430 и 440, в которых отражались различные убытки. |

| Приложение №1 к листу №2 | Была исключена строка №107, в которой указывалась внереализационная прибыль, рассчитанная после проведения самостоятельной корректировки базы для налогообложения по любым контролируемым сделкам. Теперь для внесения этой информации выделен лист №8. |

| Приложение №2 к листу №2 | Добавлено новое поле, в которое нужно записывать различные коды налогоплательщиков, и при этом полностью исключена строка №203, в которую раньше нужно было записывать убытки, полученные в процессе реализации права требования задолженности. |

| Приложение №3 к листу №2 | Было добавлено новое поле, в которое пишется новый код налогоплательщика, и при этом из него были исключены строки, в которых указывались убытки, полученные в процессе реализации права требования задолженности. |

| Приложение №5 к листу №2 | Также добавлено новое поле для этого кода, а помимо этого, в него также была добавлена строка №051, в которой отражается налоговая база в соответствии с пониженной ставкой, а также строки №095-097, в которые записывается сумма торгового сбора. |

| Приложение №6 и №6А к листу №2 | Дополняются строками №095-097, в которые указывается сумма торгового сбора, необходимого для учета интересов представителей консолидированных групп плательщиков налогов. |

| Приложение №6Б к листу №2 | Была добавлена новая строка, в которой записываются всевозможные корректировки данных по прошлым периодам в том случае, если по причине возникшей ошибке произошла излишняя выплата налогов. |

На каком основании считаются авансовые платежи по налогу на прибыль — смотрите далее.

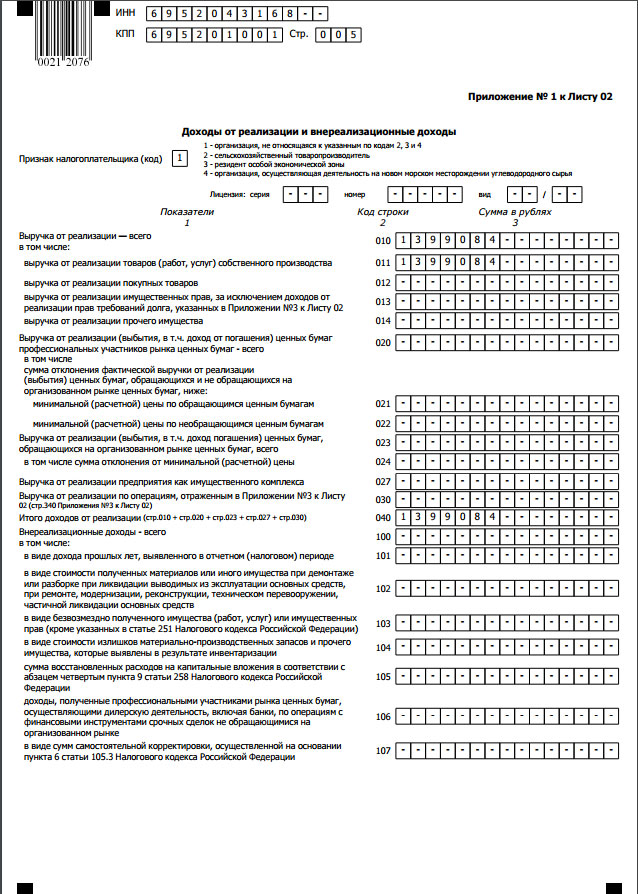

Образец заполнения декларации по налогу на прибыль:

Вариации по организациям

Для компаний, которые обязаны выплачивать торговые сборы, в листе №2 появились новые строки, которые позволяют правильно указывать сумму сокращения рассчитанного налога на торговый сбор.

В частности, по строке №265 отражается сумма сбора, которая должна фактически выплачиваться в бюджет определенного субъекта РФ в начале налогового периода, в строке №266 указывается сумма сокращения авансовых бюджетных платежей за прошлый период, а в строке №267, в свою очередь, пишется сумма сокращения начисленных авансовых платежей за этот период.

Для тех компаний, которые работают с обособленными подразделениями, в приложение №5 к листу №2 прописывается полностью сумма распределенных авансовых платежей и налогов между головным офисом, а также всеми имеющимися подразделениями или их составленными группами.

Для консолидированных групп в декларацию были добавлены специальные строки, в которых отражаются суммы торгового сбора. Также в приложениях №6 и №6А появились новые строки, в которых указываются данные о зачете уплаченного торгового сбора. Стоит отметить, что в приложении №6 они точно такие же, как и в приложении №5, включая нумерацию, в то время как приложение №6А не включает в себя строку №096.

Компаниям, выполняющим функции налоговых агентов, из лица №3 в разделе А теперь не нужно указывать строку №60, так как данные дивиденды уже не облагаются в соответствии с 30% ставкой.

Помимо всего прочего, изменения коснулись тех налогоплательщиков, которые пользуются льготными ставками. Теперь по троке №170 в листе №2 нужно отражать ставку бюджетного налога определенного субъекта, то есть включены теперь ссылки на положения, прописанные в пунктах 1.7, 1.8, 1.10 статьи 284 Налогового кодекса.

Порядок заполнения декларации по налогу на прибыль

Изначально оформляется титульный лист, в котором указывается следующая информация:

- КПП, ИНН и наименование организации;

- номер корректировки;

- код отчетного периода;

- код налогового органа;

- код, присвоенный по месту учета;

- код, соответствующий виду основной деятельности компании.

После этого заполняется подраздел №1.1 раздела №1, в котором заполняются следующие строки:

| 010 | Код определенного муниципального образования, в котором находится компания. |

| 030 и 060 | Пишется КБК, необходимый для перевода соответствующих сумму в региональный и федеральный бюджеты. |

| 040 и 070 | Указываются суммы, которые предусматриваются для доплаты после их разбивки по бюджетам. |

Подраздел №1.2 нужно заполнять тем налогоплательщикам, которые выплачивают ежемесячные авансы, в то время как подраздел №1.3 необходим тем, кто выплачивает налог на прибыль с имеющихся дивидендов.

Далее оформляется лист №2, в котором указывается перечень прибыли и затрат, на основании которых осуществляется расчет налоговой базы компании:

| 010 | Общая сумма всей прибыли, полученной от реализации продукции, услуг или работ. |

| 020 | Общая сумма внереализационной прибыли. |

| 030 | Общая сумма реализационных затрат. |

| 040 | Общая сумма внереализационных затрат. |

| 050 | Расходы, которые не берутся в учет основных целей налогообложения (нужно заполнять только если есть такие расходы). |

| 060 | Сумма доходов, полученная в виде разницы между суммой строками 010 и 020 со строками 030 и 040. |

| 070 | Прибыль, которая исключается из числа доходов. |

| 080-110 | Заполняются только в том случае, если специфика деятельности компании соответствует установленным правилам или же при наличии какой-либо необлагаемой прибыли, затрат или льгот. |

| 120 | Сумма рассчитанной налоговой базы. |

| 140-170 | Установленные законом налоговые ставки. |

| 180 | Общая сумма рассчитанного налога. |

| 190 | Общая сумма налога, который должен быть выплачен в федеральный бюджет. |

| 200 | Общая сумма налога, который должен быть выплачен в местный бюджет. |

В приложении №1 к данному листу нужно указывать детализацию прибыли:

| 010 | Вся прибыль, полученная на протяжении отчетного года. |

| 011 | Прибыль, полученная за счет реализации продукции собственного производства. |

| 012 | Прибыль, полученная за счет реализации купленной продукции. |

| 030 | Перечень прибыли, полученной от операций, прописанных в приложении №3. |

| 040 | Общая сумма всей реализационной прибыли. |

| 100 | Общая сумма внереализационной прибыли. |

В приложении №2 конкретизируются другие затраты.

Строки 010-030 нужно заполнять только тем компаниям, которые пользуются методом начисления с целью признания прибыли и затрат:

| 010 | Затраты, выделенные для реализации продукции собственного производства. |

| 020 | Прямые затраты, связанные с оптовой или розничной продажей продукции. |

| 030 | Общая стоимость продукции, купленной в целях перепродажи, указываемая как часть затрат. |

| 040 | Общая сумма косвенных затрат. |

| 041 | Суммы всех сборов и налогов. |

| 042 | Затраты, полученные в виде капитального вложения в размере 10% от общей суммы. |

| 080 | Затраты, которые относятся к реализации основных средств. |

| 130 | Общая сумма всех указанных выше затрат. |

| 131 и 132 | Суммы амортизации, учет которых ведется в отчетном периоде. |

Приложение №3 нужно заполнять только в том случае, если компания занималась продажей амортизируемого имущества или непогашенной дебиторской задолженности, несет определенные затраты, необходимые для обслуживания производственных процессов, а также имеет какие-либо статьи прибыли или затрат, связанные с договорами доверительного управления имуществом.

Строки заполняются следующим образом:

| 010 | Общее количество проданных единиц. |

| 030 | Прибыль, полученная от реализации. |

| 040 | Остаточная цена. |

| 050 | Доход, рассчитанный в виде разницы между прибылью и остаточной стоимостью. |

| 340 | Суммарная прибыль. |

| 350 | Суммарные затраты. |

Подробности оформления

Если компания занимается выплатой дивидендов или же процентов по каким-либо муниципальным или государственным ценным бумагам, то в таком случае ей присваивается статус налогового агента, в связи с чем ей приходится оформлять лист №3 составленной декларации. Налог, который рассчитывается в данном листе, в полной мере перечисляется в федеральный бюджет.

В акционерных обществах каждый акционер получает определенную сумму дивидендов, в то время как ООО доход распределяется между всеми участниками, но для корректного налогообложения ее относят к понятию «дивиденды».

Выплата дивидендов может осуществляться как физическим лицам, так и различным компаниям, но такой доход облагается налогом на прибыль только в том случае, если получателем его является юридическое лицо.

Прочие формальности

Помимо уже упомянутых норм, существует также несколько других нюансов, которые нужно учитывать в процессе оформления налоговой отчетности.

Коды и состав

Если компания выплачивает каждый квартал авансовые платежи, то в таком случае коды налогового периода должны записываться следующие:

| За первый квартал | 21 |

| За второй | 31 |

| За третий | 33 |

| За четвертый | 34 |

Если же компания подает расчеты каждый месяц, то в таком случае нужно указывать коды по порядку от 35 до 46, в то время как в случае реорганизации фирмы нужно указывать код 50 при обозначении последнего налогового периода, идущего перед проведением данной процедуры.

Помимо этого, в процессе оформления титульного листа должны указываться следующие коды:

- ИНН и КПП, присвоенные компании в процессе регистрации;

- код корректировки, который указывается в значении «0», если отчетность впервые; «1», если отчетность уже подвергалась корректировкам; «2» и дальнейшие значения в соответствии с общим количеством раз корректировки;

- код налогового органа;

- код отчетного периода;

- ОКВЭД.

Способы отчета и штрафы

Компании должны сдавать декларацию в отделение налоговой службы, находящееся по месту своей регистрации или же учета каждого отдельного подразделения. При этом, если компания относится к категории крупнейших налогоплательщиков, ей нужно будет подавать отчетность непосредственно в месте своей регистрации.

Отправлять документы можно по почте, оформляя ценное письмо с описью вложения, в бумажном виде, подав документы лично или с помощью своего представителя, а также в электронной форме, воспользовавшись услугами операторов электронного документооборота.

При этом стоит отметить, что если отчетность будет подана с нарушением установленных сроков, на компанию будет возложен штраф:

- 1000 рублей в случае отсутствия годовой декларации, но при этом своевременной уплаты налогов;

- 5% от суммы налогообложения за каждый месяц просрочки (в диапазоне от 1000 рублей до 30% от суммы налогов);

- 200 рублей в случае несвоевременной подачи отчетности за определенный отчетный период.

Сроки сдачи

Подавать отчетность по полученной прибыли компании должны по итогам каждого года, причем подавать ее нужно не позднее 28 марта того года, который идет за отчетным. Но это вовсе не говорит о том, что в инспекцию должна подаваться только одна декларация в год, а в соответствии со статьями 295 и 298 Налогового кодекса каждая компания должна будет заниматься также подведением промежуточных итогов.

В качестве отчетных периодов по налогу на прибыль является каждый квартал. Декларация должна подаваться в отделение налоговой службы за каждый отчетный период до 28-го числа следующего месяца, идущего за отчетным периодом. Конкретные сроки будут непосредственно зависеть от особенностей организации выплаты авансовых платежей.

Статья 295. Особенности определения доходов негосударственных пенсионных фондов

Схема нулевки

Подавать нулевую декларацию нужно в том случае, если на протяжении отчетного периода не было зарегистрировано каких-либо действий по регистрам, не происходило извлечения доходов и не имелось никаких расходов. Другими словами, подача такой отчетности осуществляется только в том случае, если абсолютно все показатели в декларации имеют нулевое значение.

Нулевые обороты компаний бывают в следующих случаях:

| Создание | Деятельность компании еще не начиналась, и даже если у компании есть какие-то затраты, она не имеет права указывать их в своей отчетности, перенося на будущий период, в котором будет происходить реализация и расходы можно будет перенести на финансовые результаты. |

| Ликвидация | В такой ситуации можно указывать на то, что имущество компании распродано, она не ведет свою деятельность, не имеет работников и оборотов, в связи с чем подача нулевой отчетности становится возможностью довести до ликвидации фирму без каких-либо последствий. |

| Совмещение нескольких режимов налогообложения | В такой ситуации компания может иметь нулевую отчетность только по каким-то конкретным видам доходов. |

Сроки подачи нулевой декларации такие же, как и для стандартной отчетности.

Налоговая база по налогу на прибыль считается на основе всех доходов от реализации за минусом расходов.

Налоговая база по налогу на прибыль считается на основе всех доходов от реализации за минусом расходов.

Сроки сдачи и уплаты налога на прибыль указаны в следующей публикации.

Узнать сроки сдачи декларации по налогу на прибыль в 2020 году вы можете тут.