Федеральным законом №385 была отменена ежегодная индексация пенсий тех граждан, которые, выйдя на заслуженный отдых, продолжают трудиться. Отчет по форме СЗВ-М был разработан для подачи сведений в первую очередь о таких пенсионерах.

Государству важно отслеживать начало или прекращение трудовой деятельности пенсионера, чтобы можно было вовремя произвести или отменить индексацию его пенсии. Это и является официальной целью отчета. Благодаря поступающим сведениям ПФ становится известно, сколько граждан получили доход в отчетном периоде и с кого были взысканы страховые взносы.

Хотя плановая индексация для работающих пенсионеров «замораживается», это не лишает их возможности на увеличение страховой пенсии благодаря наличию пенсионных баллов, которые были заработаны ранее, в 2020 г. Представлять сведения в ПФ требуется на всех официально трудоустроенных работников, независимо от того, есть у них права на пенсию или нет.

Несмотря на то что администрирование страховых взносов было передано ФНС, обязанность по подаче отчетности по форме СЗВ-М в ПФ сохранилась. Страхователи подают его по месту регистрации в территориальные отделения ПФ.

По сравнению с предыдущим 2020 г., когда подача отчета была введена, изменились сроки его представления в ПФ. Поэтому работодателям необходимо знать, до какого числа сдавать СЗВ-М в 2020 году, чтобы не пришлось оплачивать штрафные санкции.

Бланк для ежемесячного отчета ПФ утвердил Постановлением № 83п в феврале 2020 г., но подача новой формы началась с апреля. Форма бланка довольно проста, потому что представляемые сведения касаются только застрахованных лиц, без подачи данных о полученных ими доходах и начисленных взносах.

Какие организации обязаны предоставлять отчет

Законодатель определил, что форма СЗВ-М подается работодателями:

- юридическими лицами, у которых имеется один или больше нанятых сотрудников, в том числе и директор;

- индивидуальными предпринимателями, которые имеют нанятых работников.

Работодатели являются страхователями для своих работников, а последние, в свою очередь, застрахованными лицами.

Поэтому ПФ в своем Письме за № ЛЧ-08-19/10581 (27.07.16) сообщил для страхователей важность некоторых понятий:

- если физ. лицо трудится у работодателя на основании трудового договора, то независимо от того, осуществлялась ему выплата зарплаты в отчетном периоде и уплачивались взносы в ПФ или нет, отчет требуется подавать;

- когда застрахованная особа трудится на основании гражданско-правового договора, отчет подается при условии, что в отчетном периоде осуществлялись начисления взносов на выплачиваемые вознаграждения;

- когда у работодателя отсутствуют наемные работники, с которыми мог быть заключен гражданско-правовой договор или трудовой для выплаты вознаграждений и начисления взносов, то ему подавать отчетность не требуется.

В отношении ИП следует заметить, что они не имеют права быть наемными работниками у самих себя и выплачивать себе зарплату, за исключением некоторых случаев. Поэтому когда ИП трудится один или с семьей, не имея нанятых по договору работников, он не подает отчет. Но как только ИП официально наймет работника или заключит договор с самим собой на выполнение определенных видов работ, указанных законодателем, он автоматически становится обязанным подавать отчет.

Содержание документа

Форма отчета СЗВ-М состоит из 2 страниц, на которых расположено 4 раздела для внесения информации о страхователе и застрахованных лицах.

Отчет имеет название – «Сведения о застрахованных лицах»:

| 1-й раздел | Указываются реквизиты страхователя: |

| 2-й раздел | Указывается отчетный период, им может быть только месяц. Поэтому следует проставлять порядковый номер месяца и календарного года. |

| 3-й раздел | Следует указывать тип подаваемого отчета, для этого проставляется специальный код:

|

| 4-й раздел | Указывается информация о застрахованных лицах, он представлен в бланке в виде таблицы, в которую заносятся:

|

В конце отчета есть место для подписи руководителя предприятия (ИП) и его Ф. И. О. Обязательно проставляется дата заполнения документа и ставится печать.

Способы подачи

В ФЗ № 27, в ст. 8 законодатель указывает, что отчетность разрешается сдавать:

- на бумажном носителе;

- в электронном виде.

Отчет на бумаге страхователи представляют, когда число их наемных работников составляет 25 человек или меньше. Подать отчет работодатель имеет право лично через своего ответственного сотрудника или представителя, который должен действовать на основании оформленной нотариально доверенности.

Отмена РСВ 1 и 4 ФСС должна быть оформлена предприятием только тогда, когда оформлено УСН.

Отмена РСВ 1 и 4 ФСС должна быть оформлена предприятием только тогда, когда оформлено УСН.Порядок заполнения формы СЗВ-М указан тут.

В другом случае «бумажный» отчет разрешается отправить по почте на адрес отделения ПФ. В письмо с уведомлением обязательно вкладывается опись пересылаемых бумаг.

Если число застрахованных лиц у работодателя превышает 25 человек, то он сдает СЗВ-М только в электронном виде. Подать отчет необходимо через телекоммуникационный канал связи, для этого у работодателя должна быть электронная подпись.

В любом случае датой подачи документа будет считаться день, когда было отправлено письмо, отчет подан в ПФ лично или направлен через интернет в электронном виде. В 2020 г. требуется использовать новую форму электронного формата, которая была утверждена Постановлением ПФ № 1077п.

До какого числа сдавать СЗВ-М в 2020 году

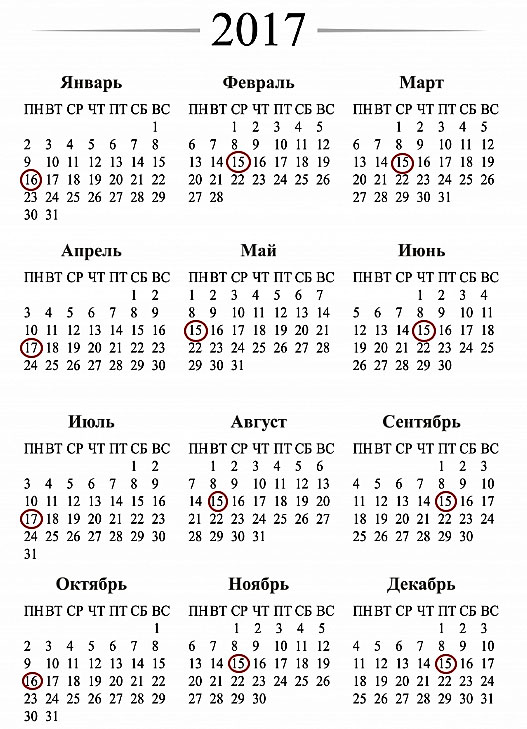

Отчетным периодом для подачи СЗВ-М является месяц. Поэтому отчеты требуется сдавать ежемесячно по окончании каждого отчетного периода, в следующем за ним месяце. Если в 2020 г. конечной датой для подачи отчета было определено 10-е число, то в 2020 г. срок продлен на 5 дней до 15-го числа. Исключение составляют ситуации, когда 15 число месяца является выходным днем или праздничным, тогда сдача отчета переносится на следующий рабочий день.

До какого числа сдавать СЗВ-М в 2020 году, можно увидеть из следующего перечня, за:

- 12-й месяц 2020 г. до 16.01.17 г.;

- 1-й месяц до 15.02.17 г.;

- 2-й месяц до 15.03.17 г.;

- 3-й месяц до 17.04.17 г.;

- 4-й месяц до 15.05.17 г.;

- 5-й месяц до 15.06.17 г.;

- 6-й месяц до 17.07.17 г.;

- 7-й месяц до 15.08.17 г.;

- 8-й месяц до 15.09.17 г.;

- 9-й месяц до 16.10.17 г.;

- 10-й месяц до 15.11.17 г.;

- 11-й месяц до 15.12.17 г.;

- 12-й месяц до 15.01.18 г.

Досрочная сдача

Законодатель не запрещает досрочную подачу отчета, т. е. представить СЗВ-М с информацией о текущем месяце можно уже начиная с 1-го числа. Но следует учитывать, что в случае каких-либо изменений в штатном расписании, которые произойдут после подачи отчета, придется сдавать уточняющие сведения.

В этом случае подача уточняющего отчета, если изначальный был подан досрочно, должна произойти до 15 числа месяца, следующего за отчетным. Когда речь идет о подаче отчета за будущий период, то его ПФ не примет. Например, можно подать отчет за июль в июле, но нельзя сдать СЗВ-М за октябрь в сентябре.

Ответственность за нарушение сроков

Несвоевременная подача отчета или недостоверность представленных сведений является нарушением, поэтому законодатель предусмотрел для страхователей административную ответственность. Наложить штраф на нарушителя нельзя в соответствии с ФЗ № 27 и его старой редакцией ст. 17, т. к. среди подаваемых сведений нет суммовых показателей. Поэтому ст. 17 была дополнена новым положением.

Финансовая санкция составляет 500 руб. за каждую застрахованную особу, за которую сведения не были поданы вовремя или представлены с искажением. Минимально штраф на работодателя можно наложить в размере 2 тыс. руб. Это обозначает, что если информация не подается вовремя за 1–3 застрахованных лиц, то штраф составит все равно 2 тыс. руб.

В 2020 г. законодатель вводит еще один вид санкций – за нарушение способа подачи сведений. Так, если страхователь обязан представить отчет в электронном виде, а подает его на бумажном носителе, его могут оштрафовать на 1 тыс. руб.

Когда страхователь имеет право подавать СЗВ-М на бумаге, но представляет его в электронном виде, это не является нарушением. Сотрудникам ПФ также разрешено взыскивать задолженность по штрафу с банковского счета нарушителя или за счет его имущества, если он вовремя не произведет оплату начисленной финансовой санкции.

Инструкция и порядок заполнения

СЗВ-М заполняется сведениями, которые находятся в регистрационных документах работодателя, данными из отчета РСВ-1, подаваемого также в ПФ.

При заполнении отчета необходимо учитывать многие нюансы, например:

- если сотрудник уволился в течение месяца, то его следует вносить в СЗВ-М за этот отчетный период, в следующем требуется убрать о нем информацию;

- для включения работника в отчет главным условием является наличие не расторгнутого с ним трудового соглашения;

- в отчет включаются все наемные работники, и которые в данном отчетном периоде находятся, к примеру, в декрете, на больничном, в любом отпуске, т. е. отсутствие человека на рабочем месте не обозначает, что подавать о нем сведения не нужно;

- физлицо, которое предоставляет организации или ИП имущество в аренду и получает за это вознаграждение, не может включаться в отчет, т. к. не состоит со страхователем в трудовых отношениях;

- если деятельность компании приостановлена и единственный сотрудник, в лице учредителя-директора не получает выплат, то он включается в отчет при наличии с ним не расторгнутого трудового договора или ГПД;

- при наличии у предприятия в штатном расписании только директора, получающего выплаты, который одновременно является учредителем, требуется сдавать отчет и указывать его одного;

- внешние и внутренние совместители включаются в отчет, т. к. они состоят со страхователем в трудовых отношениях;

- если у работодателя отсутствуют сведения о ИНН одного из работников, следует в отчете это поле оставить пустым.

Исправление ошибок

Для того чтобы избежать уплаты штрафа за неверно поданные сведения, страхователь обязан в течение 2 недель с момента обнаружения ошибки сотрудником ПФ подать уточненную форму СЗВ-М, она может быть дополнительной или отменяющей, в зависимости от того, какова была ошибка. Уведомление об обнаруженной ошибке ПФ отправляет страхователю таким же образом, как был представлен отчет: по телекоммуникационному каналу связи или на почтовый адрес.

Если по истечении 2 недель страхователем не будет направлена уточняющая форма отчета, то ему начислят штраф. Когда страхователь обнаруживает ошибку самостоятельно, то ограничений по времени для подачи уточняющего отчета у него нет, главное, направить его, чтобы не был наложен штраф за подачу неверных сведений.

Например, если какие-либо сведения были поданы неверно, то понадобиться представить 2 отчета, один с кодом «отмн», а другой с «доп». В отменяющий отчет заносятся сведения, поданные с ошибкой, они переписываются из исходной формы, в дополняющий следует внести верные.

Если, к примеру, какие-то сведения были пропущены, то достаточно представить отчет с кодом «доп» и внести в него только новую информацию, которой требуется дополнить поданный отчет с кодом «исх».

Отрицательный протокол СЗВ-М — самое нежелательное для бухгалтера при сдаче в ПФР отчетности.

Отрицательный протокол СЗВ-М — самое нежелательное для бухгалтера при сдаче в ПФР отчетности.

В этой статье вы можете увидеть инструкцию по заполнению СЗВ-М в 2020 году.

Для чего нужна статистическая форма 1-МС — читайте далее.