На сегодняшний день существует множество различных методов бухгалтерского учета, каждый из которых отличается своей специализацией, преимуществами и недостатками.

В последнее время широкое распространение получили такие методы, как ФИФО и ЛИФО, которые могут использоваться в разных ситуациях, и при этом существенно упрощают ведение отчетности по определенным направлениям.

Нужно правильно понимать, к каким ТМЦ можно использовать эти методы и в чем заключаются их ключевые особенности.

Определение терминов

| ФИФО (first in, first out) | Это метод, при котором в процессе составления отчетности в производство считаются переданными те однородные изделия, которые первыми поступили на склад. |

| ЛИФО (last in, first out) | Это метод, при котором при составлении отчетности в производство считаются переданными те однородные изделия, которые относятся к последним по иной меньшей или большей цене. |

Такое различие в конечном итоге непосредственно сказывается на расчетах облагаемой прибыли, и при этом его можно использовать также с целью ее минимизации.

Способы оценки запасов

На сегодняшний день существует несколько распространенных методов, по которым оценивается себестоимость переведенных материальных ценностей:

- ведение отчетности по себестоимости каждой отдельной единицы;

- по средневзвешенной себестоимости продукции;

- по себестоимости тех видов имущества, которые были получены первыми по времени;

- по себестоимости тех видов имущества, которые были получены последними по времени.

В преимущественном большинстве случаев порядок списания запасов в каждом отдельном случае определяется по-своему и непосредственно зависит от внутренней политики компании, причем разные виды имущества могут списываться с использованием разных методов. При этом стоит отметить, что для одинаковой номенклатуры метод всегда остается неизменным.

На сегодняшний день на практике чаще всего используются именно первые способы, так как ФИФО и ЛИФО вызывают достаточно большое количество вопросов, хоть не принимать их во внимание будет серьезным упущением, так как, к примеру, использование того же метода ФИФО позволит существенно увеличить имидж организации в глазах ее потенциальных партнеров или инвесторов.

Применение в бухгалтерии методов ФИФО и ЛИФО

Если имущество не отличается каким-либо ограничением по сроку годности, то в таком случае нет какой-либо существенной разницы в том, как будет осуществляться отпуск товара, в связи с чем выбор определенных методов относится только к учету и ведению бухгалтерии, и руководство имеет право самостоятельно выбрать, какой вариант считает более оптимальным.

За счет использования метода ФИФО можно упростить контроль над продвижением определенных единиц продукции, в то время как ЛИФО принято использовать только при наличии соответствующих оснований, обусловленных внешними факторами.

В качестве примера актуальности этих методов принято приводить ситуацию с тарелками, сложенными в стопку. Весь товар относится к одной категории и практически не подвергается износу, в связи с чем продавать или использовать для других нужд лучше всего верхнюю из них, то есть ту, что была получена последней.

First in First out

В переводе на русский язык данная схема выглядит как «первый прибыл-первый выбыл», то есть осуществляется оценка выбывшей продукции, основанная на том предположении, что изначально предоставляются в производство или выполнение других целей те виду имущества, которые были раньше других поставлены на приход. Другими словами, товары должны отпускаться в той же последовательности, в которой осуществлялась их передача на склад организации.

Каждая полученная партия должна отображаться в оформляемой отчетности как отдельная самостоятельная группа, если в дальнейшем к ней будет использоваться метод ФИФО, и данное условие является обязательным даже в том случае, если товары данной номенклатуры были получены на склад ранее.

К каким ТМЦ применим

Работа любой компании просто невозможна без приобретения каких-либо активов, которые будут потом использоваться в реализационных и производственных процессах, и группа этого имущества носит название «материально-производственные запасы».

В данном случае под запасами подразумевается определенное количество ценностей, которые в дальнейшем можно будет использовать в виде специализированных материалов или ресурсов в различных процессах производства и дальнейшей перепродажи товарной продукции, и в частности, это касается:

- сырья и материалов;

- готовой продукции, находящейся на складе;

- незаконченных изделий;

- товаров, купленных для последующей продажи;

- отгруженной продукции;

- расходов, которые списываются на будущие периоды;

- скот и другие выращиваемые животные, находящиеся на откорме;

- другие аналогичные затраты или запасы.

Такие запасы каждый месяц будут списываться со склада, используясь в процессе производства или продажи какой-либо товарной продукции, и для ведения отчетности по таким хозяйственным операциям используются специализированные методы, одним из которых является ФИФО.

Особенности

В соответствии с правилами этого метода бухгалтер должен принимать за данность то, что расходование запасов осуществляется не в один момент, а путем постепенного списания, и при этом они выбывают из склада в разные моменты времени. Вместе с проводкой, в которой описывается процедура передачи материальных ценностей, должна также списываться и изначальная себестоимость данного имущества.

Метод учета ФИФО предусматривает списание, в первую очередь, самых старых поставок, причем по фактической себестоимости продукции первого прихода. При этом стоит отметить, что далеко не все компании соблюдают первое условие, то есть наиболее важным критерием является именно использование стоимости начальной партии, а по факту же могут списываться материалы, полученные в любой приход. Соответственно, в процессе списания второй и последующих партий уже их себестоимость будет определяться в соответствии с ценой аналогичной поставки.

Способ ФИФО имеет непосредственную связь с корректировкой рыночной стоимости, и с ростом инфляции использование данного метода может привести к существенному росту размеров налога на прибыль, но в случае снижения стоимости запасов, наоборот, произойдет гарантированное снижение ставки с доходов.

Работодатель вправе изменять и расторгать трудовой договор с работником в порядке и на условиях, которые установлены Трудовым кодексом РФ и иными федеральными законами.

Работодатель вправе изменять и расторгать трудовой договор с работником в порядке и на условиях, которые установлены Трудовым кодексом РФ и иными федеральными законами.

Рассказываем, как узнать регистрационный номер страхователя в ПФР, в этом материале.

Пример оценки средней себестоимости

Компания занимается оприходованием товарной продукции по стоимости поставщика, в то время как списывает ее со склада с использованием метода ФИФО.

К началу отчетного периода на складе предприятия находилось 100 ящиков гвоздей, стоимость каждого из которых составляет 100 рублей, то есть всего материальных ценностей находится на сумму 10000 рублей.

На протяжении месяца на склад поступают две новые партии, причем в первой 200 ящиков по 150 рублей, а во втором – 150 ящиков по 200 рублей, причем в этот же промежуток времени в производственных целей со склада пришлось вывести 200 ящиков гвоздей.

В соответствии с действующими правилами используется прием, при которым расходуется 100 ящиков по стоимости 100 рублей (на общую сумму 10000 рублей), в то время как оставшиеся 100 уже списываются по стоимости 150 рублей (на общую сумму 15000 рублей), и в конце месяца остается 100 ящиков по 150 рублей (на 15000 рублей) и еще 150 ящиков по 200 рублей (на 30000 рублей).

| Рассчитать среднюю стоимость имущества, оставшегося на складе, можно следующим образом | (15000+30000)/(100+150) = 180 рублей |

| Полученная стоимость умножается на общее количество товара, которое находится на складе к концу отчетного периода, и получается | 180*250 = 45000 рублей |

| После этого рассчитывается стоимость тех ценностей, которые выбыли со склада | ((100*100)+(200*150)+(150*200)) – 45000 рублей = 25000 рублей |

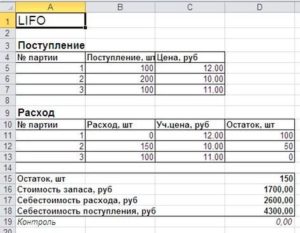

Last in First out

ЛИФО – это методика, в которой учет товарно-материальных ценностей осуществляется в стоимостном выражении в соответствии с ценой партии, которая поступила или была произведена последней, причем те ценности, которые были приняты на учет последними, должны выбывать из него первыми.

За счет использования данного метода можно исключить возможность сокращения расчетной себестоимости продукции по причине инфляции, что позволяет даже в случае роста цен отражать в отчетности минимальные показатели прибыли, так как стоимость запасов будет списываться в сторону уменьшения.

https://www.youtube.com/watch?v=8wGXW7zsfcs

Отмена в налоговом учете

На сегодняшний день использование метода ЛИФО не предусматривается действующим законодательством и отсутствует в правилах ведения бухгалтерского учета. При этом стоит отметить тот факт, что отдельно были введены также новые законодательные нормы, в соответствии с которыми еще с января 2020 года общее количество методов оценки сравнивается с количеством предусмотренных методов оценки, которые могут использоваться в бухгалтерском учете, и причиной этого является именно отмена метода ЛИФО.

Соответствующие поправки были внесены в пункт 8 статьи 254 Налогового кодекса, а также в подпункт 3 пункта 1 статьи 268 Налогового кодекса, в связи с чем на сегодняшний день налоговый и бухгалтерский учет предусматривает только использование оставшихся трех методов: ФИФО, по стоимости каждой единицы или по средней товарной стоимости.

Когда не применяется

Теперь в процессе определения суммы материальных расходов в процессе списания какого-либо сырья или материалов, используемых во время изготовления товаров, в соответствии с учетной политикой компании в целях налогообложения должен использоваться один из указанных выше методов оценки полученных материалов и сырья. Помимо этого, в процессе реализации покупной товарной продукции на стоимость этих товаров, которая определяется в соответствии с учетной политикой, также используются только эти методы.

В процессе реализации имущественных прав или какого-либо имущества, у налогоплательщика появляется право сократить прибыль от проведения таких операций на сумму расходов, которые непосредственно относятся к хранению, оценке, обслуживанию и перевозке продаваемого имущества.

В случае продажи ценных бумаг в виде расхода признается та цена, по которой были куплены эти бумаги, рассчитанная в соответствии с тем методом учета ценных бумаг, который был установлен налогоплательщиком – по стоимости каждой единицы или же по ФИФО.

Если стоимость продажи муниципальных и государственных ценных бумаг, которые находятся в обороте на организованном рынке, добавляется определенная часть скопившегося купонного дохода, сумма прибыли и расхода будет исчисляться с исключением накопленного купонного дохода.

Прибыль от приобретения ценных бумаг в случае их реализации должна учитываться раздельно по отношению к тем бумагам, которые находятся и отсутствуют в обороте на организованном рынке. Таким образом, использование метода ЛИФО не предусматривается в достаточно большом количестве случаев.

Сравнительная характеристика

Метод ФИФО отличается предельно высокой скоростью расчета и простотой использования в бухгалтерском учете, благодаря чему его часто используют те организации, в которых производственные процессы используются последовательно, то есть относятся к изготовлению или использованию скоропортящихся материалов. Помимо этого, достоинством также является увеличение кредитоспособности компании, а также возможность привлечь еще больше инвестиции или кредиторов.

Недостатком ФИФО является то, что в случае неравномерного использования материальных запасов не берется в учет инфляция, вследствие чего себестоимость поступающей продукции увеличивается на процент инфляции и, соответственно, завышается финансовый результат, а также расширяются дальнейшие налоговые затраты.

Метод ЛИФО предоставляет возможность сократить налоговые обязательства, если используемых материальных запасов не так много, а также если объем покупаемых запасов на порядок больше по сравнению со списанными.

Сокращение затрат на налоги в конечном итоге приводит к росту денежных потоков компании, что существенно увеличивает ее финансовую устойчивость, а также позволяет высвободить новые резервы для увеличения ее общей оценочной стоимости. Также стоит отметить, что в процессе расчета восстановительной стоимости запасов использование этого метода позволяет лучше оценить общую сумму экономической прибыли.

Однако, если ведется учет часто ликвидируемых запасов, использование этого метода существенно увеличит налоговые затраты, а помимо этого, нет возможности отразить реальное движение запасов на производстве.

Рентабельность продаж — это важная характеристика ценообразования компании или отрасли.

Рентабельность продаж — это важная характеристика ценообразования компании или отрасли.

Что представляет собой УПД, и для чего он нужен — читайте здесь.

Образец заполнения бухгалтерской справки-расчета можно посмотреть на этой странице.