Форма АО-1 представляет собой авансовый отчет. Это первичный бухгалтерский документ. Он отражает расходование выданных ранее под отчет сумм. К нему прилагаются удостоверяющие затраты бумаги.

Госкомстат России Постановлением № 55 от 01.08.01 утвердил форму отчета и порядок ее оформления. Она имеет шифр по ОКУД 0302001. Для бюджетников предусмотрен бланк № 0504505, принятый приказом Минфина № 52н от 30.03.15.

С помощью авансового отчета учитывают денежные средства, полученные подотчетными лицами на нужды административно-хозяйственного плана.

Документ оформляет подотчетник и передает его в бухгалтерию для проверки, подписания директором и списания издержек.

Суть бумаги

Целями составления формы АО-1 являются:

- контроль над расходованием выданных авансом сумм;

- утверждение использования средств руководителем;

- списание производственных затрат.

Деньги по расходному ордеру под отчет выдаются кассиром предприятия. В нем отражают цель расхода. Список лиц, имеющих право получать суммы под отчет, утверждается директором компании и хранится в бухгалтерии. Распоряжением утверждают и сроки, на которые данные суммы выдаются. Законом этот период неограничен.

Средства на командировочные затраты сотрудник получает по соответствующему приказу о направлении в поездку либо по командировочному удостоверению.

Документ проверяет ответственный бухгалтер и утверждает руководитель. Остаток неизрасходованных сумм вносится сотрудником в кассу, а перерасход возмещается ему по расходному ордеру. Форма АО-1 оформляется в одном экземпляре.

Общие рекомендации по использованию

При необходимости деньги под отчет работодатель выдает сотруднику, который должен по истечении определенного срока отчитаться за них перед бухгалтерией.

Когда это необходимо

Авансовый отчет нужен для того, чтобы получивший целевые деньги сотрудник отчитался за их расход перед работодателем.

Подотчетные суммы могут выдаваться на следующие нужны:

- покупку канцелярских и хозяйственных принадлежностей, ГСМ;

- командировки;

- общехозяйственные и представительские затраты;

- прочие.

По прошествии трех дней с даты, когда закончился срок, на который выдавались деньги или приезда из командировки, подотчетник обязан отчитаться перед работодателем по всем произведенным расходам.

Для этого он может самостоятельно заполнить типовой бланк документа или сдать бухгалтеру расходные бумаги. Он подготовит авансовый отчет с помощью компьютерной программы. Затем подотчетник проверяет соответствие распечатанного документа предъявленным им подтверждающим и подписывает отчет.

Кто и как составляет

Форма АО-1 заполняется работником, получившим деньги под отчет на хознужды или направленным в командировку.

Отчитаться за свои расходы подотчетник обязан в трехдневный срок с момента:

- истечения периода, на который выданы деньги, указанного в заявлении работника на получение суммы;

- выхода труженика на работу, если срок использования средств истек в период его нетрудоспособности или отпуска;

- прибытия из командировки.

Такой порядок предусмотрен п. 6 указаний Банка России № 3210-У от 11.03.14 и п.26 Положения о командировках, одобренным постановлением Правительства № 749 от 13.10.08.

В помощь сотрудникам при заполнении отчета работодатель может разработать инструкцию по его оформлению.

На лицевой части бланка подотчетник указывает следующие сведения:

- название фирмы;

- дату заполнения;

- подразделение, в котором он трудится;

- свои ФИО, должность, номер по табелю;

- предназначение аванса.

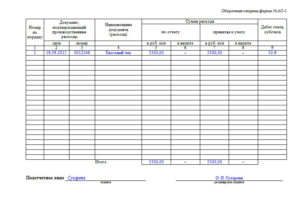

Оборотная сторона содержит таблицу. В ней сотрудник указывает, на что он потратил деньги. По каждому подтверждающему документу заполняется отдельная строка.

В ней отражают:

- номер;

- дату бумаги;

- название;

- израсходованную сумму.

В конце таблицы пишется суммарный расход. Далее, работник сдает отчет и оправдательные документы в бухгалтерию.

Получив от подотчетника форму АО-1, бухгалтер должен:

- проверить, верно ли она составлена;

- сверить сведения в таблице с прикрепленными бумагами;

- присвоить отчету номер.

Внизу лицевой стороны бухгалтер оформляет отрывную часть, в ней указывается:

- от кого получен бланк;

- номер и дата бумаги;

- израсходованная сумма;

- число документов-приложений;

- дата проверки и подпись.

Расписка отрывается от основного бланка и отдается подотчетнику. Это свидетельствует о том, что документ проверен и принят.

На обороте бухгалтер оформляет строки:

| № 7 | Принятая к учету сумма в рублях. |

| № 8 | Сумма в валюте. |

| № 9 | Счет списания расходов. |

Затем заполняются две таблички на лицевой стороне отчета.

В левой указывают:

- остаток (перерасход) по данным предыдущего аванса;

- выданная сумма;

- фактически израсходованные средства;

- остаток или перерасход.

Во второй таблице проставляются необходимые проводки. Данные о внесенном остатке или выплаченном перерасходе бухгалтер заносит в ячейку в нижней части формы. Здесь же ставится номер и дата приходного либо расходного ордера. После заполнения, бухгалтер передает отчет директору для подписи.

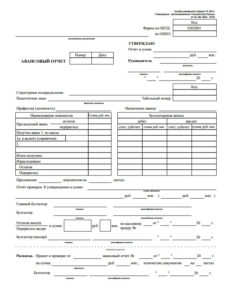

Бланк формы АО-1:

Основания для выдачи

Предприятие выдает авансы подотчетным лицам на предстоящие целевые затраты. Размер выплаты утверждается приказом директора, в нем также отражают: цели расходов, срок использования денег, порядок отчета за них.

Средства работник получает из кассы по заявлению, на котором должна стоять виза главбуха и руководителя организации или его структурной единицы. Деньги можно перечислять на пластиковую карту сотрудника. При этом в заявлении указывают реквизиты для зачисления суммы. Эта возможность должна закрепляться в учетной политике компании или ином внутреннем нормативном акте.

На предприятии обязательно должен быть приказ о перечне лиц-подотчетников. Хранится он в бухгалтерии. Отдельным распоряжением руководителя устанавливается предельный срок пользования деньгами.

Отказ от присоединения к региональному соглашению подписывается директором, если в этом имеется производственная цель.

Отказ от присоединения к региональному соглашению подписывается директором, если в этом имеется производственная цель.

В каких случаях человек или предприятие может получить отказ в получении патента — мы расскажем здесь.

Основание для выплаты подотчетной суммы на служебную поездку — приказ начальника или командировочное удостоверение. Отчет о затратах труженик обязан предоставить в течение трех дней после приезда.

Если труженик имеет задолженность по выданному ранее авансу, очередную сумму под отчет он получить не вправе. Сотруднику запрещается передавать полученные под отчет средства какому-либо другому лицу.

Образец формы АО-1

Для грамотного заполнения формы следует изучить заполненный образец. Сверху в документ вписывается наименование организации, ее шифр ОКПО.

Ниже приводятся сведения о сотруднике:

- подразделение, в котором он трудится;

- ФИО;

- профессия;

- табельный номер.

Следом отражают назначение аванса. В идущих ниже таблицах указывают выданные суммы, расход, остаток, корреспонденцию счетов. Затем количество документов-приложений и число листов в них.

Далее, следуют подписи главбуха и бухгалтера с расшифровками и датами. Следом вписывают внесенный в кассу или выданный остаток, номер кассового документа и его дату.

В расписке бухгалтер отражает, от кого принят отчет, его номер, дату, сумму расхода, количество приложений и расписывается. На обороте в таблицу подотчетник вносит данные о документе, подтверждающем затраты: дату, номер, название, сумму. Под своими записями он расписывается.

Образец заполнения формы АО-1:

Порядок составления бланка

Форма АО-1 оформляется подотчетным лицом и бухгалтером.

Сотрудник, получивший деньги, вносит следующие данные:

- наименование компании;

- дата составления;

- назначение аванса;

- персональные сведения: ФИО, номер по табелю, должность, подразделение;

- остаток выданного ранее аванса;

- полученная от кассира сумма;

- графы о расходе, остатке;

- число бумаг-приложений.

На обороте он указывает информацию о подтверждающем затраты документе:

- номер;

- дата;

- название;

- сумма.

В конце таблицы ставится итоговая израсходованная сумма. Бухгалтер проверяет правильность внесенных подотчетником данных, целевой характер расходов, заполняет оставшиеся графы. В качестве подтверждения принятия отчета работнику выдается его отрывная часть.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Главные правила заполнения

С начала 2002 года все организации, за исключением бюджетных, при выдаче денег под отчет применяют унифицированный бланк АО-1.

При оформлении авансового отчета должны соблюдаться следующие требования:

- данные вносятся от руки или на компьютере;

- составляется 1 экземпляр;

- заполнение документа возложено на подотчетника и бухгалтера;

- на лицевой стороне указываются сведения об организации и работнике, движение подотчетных сумм, проводки;

- отрывная часть заполняется бухгалтером и вручается сотруднику;

- на обороте фиксируют информацию о расходных документах и сумме затрат;

- за подотчетную сумму сотрудник должен отчитаться в трехдневный срок с момента истечения периода, на который средства выданы;

- получающий деньги под отчет работник не должен иметь задолженности перед организацией;

- остаток по отчету труженик сдает кассиру или получает в качестве возмещения перерасхода;

- форма подписывается бухгалтером, главбухом и руководителем предприятия и принимается к учету для списания издержек.

Итак, авансовый отчет необходим для контроля за использованием денег, выданных подотчетным лицам на внутриорганизационные нужды. Важно ознакомить сотрудников с правилами его оформления. Проверка документа осуществляется бухгалтером, он же списывает на затраты указанные в отчете суммы.

Декларация по налогу на прибыль иностранной организации должна обязательно исключать двойное налогообложение.

Декларация по налогу на прибыль иностранной организации должна обязательно исключать двойное налогообложение.

Как составить запрос о предоставлении сведений, содержащихся в ЕГРЮЛ — читайте далее.

Образец товарно-транспортной накладной вы можете скачать вот тут.