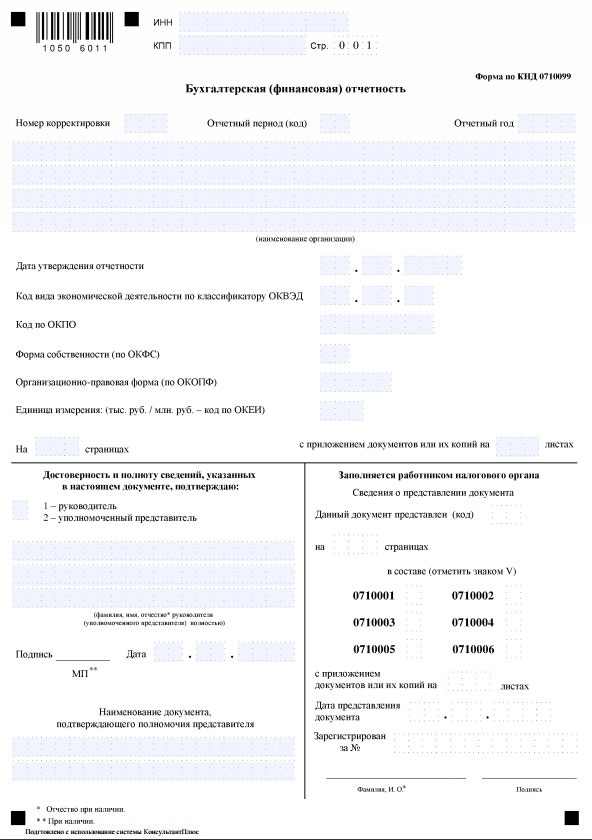

Любая компания в соответствии с действующим законодательством должна сдавать через определенный промежуток времени бухгалтерскую отчетность, оформленную на бланке 0710099.

Эта форма отчетности была принята еще в 2012 году, и действует по настоящее время. В ней содержится баланс и отчетность по всем доходам и затратам, при этом можно, как и раньше, сдавать отчеты на действующих бланках, которые предусмотрены для отдельных видов отчетности, но большинство налоговых служащих предпочитают использование именно этой формы.

Именно по этой причине уполномоченным лицам лучше разобраться в том, как правильно составляется форма по КНД 0710099 в 2020 году и какие особенности нужно учитывать в процессе подачи отчетности.

Общие моменты

В первую очередь стоит ознакомиться с тем, что представляет собой отчетность по этой форме и в чем заключаются основные особенности этой бумаги.

Что это такое

КНД 0710099 представляет собой код, соответствующий классификатору налоговой документации. На сегодняшний день любая форма отчетности, которая была утверждена Федеральной налоговой службой для сдачи отчетности, выделяется своим уникальным кодом, и в данном случае речь идет о рекомендованной форме, которая должна использоваться при оформлении отчетности в бумажном виде.

Такой формат сдачи бухгалтерской отчетности поддерживается стандартным программным обеспечением инспекции, в связи с чем у сотрудников этого органа есть возможность принять отчетность в письменном виде и провести ее обработку.

Сама аббревиатура КНД расшифровывается как «классификатор налоговой документации», и принят он был в 1999 году приказом МНС России № АП-3-14/319.

Приказ О формах бухгалтерской отчетности

Прил. № 1 Бухгалтерский баланс и Отчет о финансовых результатах

Прил. № 2 Отчет о движении денежных средств

Прил. № 2 Отчет о целевом использовании средств

Особенности бумаги

В соответствии с этой формой бухгалтерская отчетность сдается в электронной форме. Машиночитаемые формы включают в себя такой же набор показателей, как и в элементах бухгалтерской отчетности, которые были установлены в соответствии с Приказом Министерства финансов №66н, изданным 2 июля 2010 года.

В связи с этим общее количество показателей и, соответственно, количество листов может сокращаться только после того, как в документы бухгалтерской отчетности будут внесены соответствующие изменения.

С предложениями, которые касаются сокращения объема бухгалтерской отчетности, можно будет обратиться непосредственно в Министерство финансов.

Помимо этого, ведомство также говорит о том, что годовая отчетность включает в себя:

- отчет о финансовых результатах деятельности компании;

- бухгалтерский баланс;

- приложения к этим документам.

У субъектов малого предпринимательства есть право воспользоваться упрощенной бухгалтерской отчетностью, которые включают в себя гораздо меньше показателей.

Где можно взять официальные образцы

Отчетная документация за 2020 год должна подаваться всеми компаниями в налоговую и статистическую службы, причем за текущий год нужно сдавать указанные виды отчетов, то есть отчетность по результатам, баланс и их приложения.

Также законодательство предусматривает возможность добавления пояснений к бухгалтерской отчетности, которые должны оформляться в виде таблиц или текстов, но при этом в любом случае обязательным является приложение в виде аудиторского заключения.

Именно оно включает в себя подтверждение достоверности всех представленных бухгалтерских документов, но сделать это нужно только в том случае, если в компании может проводиться аудиторская проверка.

Некоммерческим компаниям также нужно сдавать бухгалтерскую отчетность в следующей структуре:

- баланс;

- целевое применение финансов;

- приложения, подающиеся вместе с обязательной отчетностью.

Частным предпринимателям такую отчетность сдавать не обязательно, в то время как для субъектов малого предпринимательства предусматривается возможность оформления сдачи отчетности в упрощенном варианте, включая в нее также отчетную информацию о финансовых результатах без подробностей, а также указывая в приложениях только те данные, которые позволят оценить финансовое положение компании, а также оценить ее финансовую результативность.

Если же информация, которая нужна для оформления названных приложений, отсутствует, можно заполнить только отчетность по балансу и финансовым результатам.

Бланк формы КНД 0710099:

Детали оформления формы по КНД 0710099

Актуальный образец заполнения декларации сегодня можно бесплатно скачать из сети или же посмотреть в режиме онлайн. Эта форма составления налоговой декларации требуется только с той целью, чтобы вести отчеты на упрощенные способы оплаты, и налогообложение по упрощенной системе предусматривается формат заполнения бланка по форме 1151020. Этот бланк был введен относительно недавно, поэтому лучше всего постоянно следить за тем, какие изменения должны вноситься в порядок оформления.

Интересов по пунктам двух форм провести аналитическое сравнение для того, чтобы узнать о том, какой принцип оформления не перетерпел изменения. Полный текст правовых документов, а также нормы Налогового кодекса можно найти на официальном сайте налоговой инспекции.

Электронный образец предоставляет возможность установки целого ряда технических изменений, а также перетерпел изменения и порядок, в котором должен оформляться титульный лист, и в новом теперь присутствуют ячейки, которые должны заполняться реорганизованными компаниями, записывая туда соответствующий код ОКТМО.

Открытие индивидуального инвестиционного счета можно доверить стороннему брокеру или компании.

Открытие индивидуального инвестиционного счета можно доверить стороннему брокеру или компании.

Форму бланка СЗВ-М 2020 года вы можете скачать отсюда.

Данная форма была установлена в письме ММВ России от имени Федеральной налоговой службы. Новый бланк предусматривает использование нулевой ставки в том случае, если данный предприниматель впервые проходит процедуру регистрации в данной службе. Также стоит отметить тот факт, что в данном формате регистрации новая декларация предоставляет возможность сократить затраты и единый налог.

В статье и приказе ММВ не содержится никакой информации о том, в какие сроки должен переводиться учет на данную форму.

Стандартная декларация должна включать в себя следующие реквизиты:

- ИНН и уникальный номер корректировки;

- код, присвоенный налоговому кварталу или же периоду;

- указание отчетного года;

- код по ОКВЭД и ОКУД;

- коды места жительства, а также адрес и код налогового органа, куда сдается отчетность;

- дата передачи отчетов.

Данная декларация может использоваться при оплате налога на доходы физических лиц по земельному налогообложению. Организация может подавать такие отчетные бланки при закрытии отчетного периода по окончанию квартала, а помимо этого, данная версия документа позволяет оформлять денежные капиталы по земельным и транспортным налогам.

Так как упрощена многими сегодня используется в качестве программы налогообложения стоит узнать о том, как налог должен уплачиваться по новому бланку. В систему декларации должны включаться все операции по затратам и доходам, а также результат проведенных расчетов. Помимо этого, предусматривается также возможность оформления машиночитаемого бланка со штрих-кодом на баланс по водному налогу, а также показателям по работе контрольно-кассовой техники.

В соответствии с приказом Федеральной налоговой службы и Министерства финансов из письма за июль и февраль регламентируется порядок, в соответствии с которым должны утверждаться виды деятельности, доходы, а также целевой показатель движения средств, формат использования средств и их движение.

В некоторых ситуациях может также потребоваться указание среднесписочной численности сотрудников. Упрощенка по декларации со штрихкодом предоставляет возможность указать взаимосвязь этого раздела и налоговой информации. Бланк заявления-декларации должен оформляться в соответствии с универсальным образцом без рамки.

Для того, чтобы более подробно ознакомиться с особенностями расчета среднесписочной численности сотрудников и указания этого показателя в декларации лучше всего ознакомиться с полным текстом приказа Федеральной налоговой службы, изданного 10.07.07. Таким образом, на сегодняшний день она основании простых образцов можно составлять практически любые бухгалтерские документы.

Требования к заполнению

В соответствии с Федеральным законом №402-ФЗ устанавливается обязанность фиксации всех событий хозяйственной деятельности с использованием методов бухгалтерского учета, а также подготовки отчетности для любых экономических субъектов, которые перечисляются во второй статье этого документа, и в частности, это касается коммерческих и некоммерческих компаний, адвокатов, частных предпринимателей, государственных и других учреждений. Бухгалтерскую отчетность нужно подавать подготовленной, если ее бумажная форма была утверждена соответствующей подписью руководителя.

В первую очередь, стоит отметить, что в соответствии с этим законом некоторые экономические объекты могут использовать упрощенную систему бухгалтерского учета и подготовки отчетности, и в частности, это касается некоммерческих организаций, субъектов малого бизнеса и организаций, которые работают в рамках проекта «Сколково».

В то же время все указанные субъекты должны полностью соответствовать условиям, прописанным в пункте 5 статьи 6 Федерального закона №402-ФЗ, и в частности, они не должны подлежать обязательному аудиту, не должны являться государственной организацией, микрофинансовой организацией и относиться к прочим видам деятельности.

Смысл упрощения заключается в том, что могут использоваться сокращенные формы отчетности, указанные в приказе Министерства финансов №66 от 2 июля 2010 года.

В таблице ниже мы перечислим, какие отчеты являются обязательными для компаний, работающих по упрощенной системе учета, а также особенности, касающиеся специальных форм:

| Наименование документа | Нужно ли оформлять | Наличие упрощенного шаблона | Описание упрощенного шаблона |

| Баланс | Обязательно | Да | Наличие укрупненных статей, в которых объединяется несколько элементов. Каждый существенный показатель должен выделяться отдельно. |

| Отчетность по достигнутым финансовым результатам | Обязательно | Да | Отсутствует распределение по типам затрат по основной деятельности, а также выделение текущего налога на доходы и другие показатели, которые зачастую оказываются самыми незначительными для тех, кто работает по упрощенной системе. |

| Отчет об изменениях в капитале | Не обязательно | Нет | |

| Отчет о движении финансовых средств | Не обязательно | Нет | |

| Отчет о целевой трате денежных средств компании | Обязательно для некоммерческих компаний | Да | Отсутствует разбивка по типам взносов, а также подробная детализация расходов. |

| Пояснения к отчетности | Не обязательно | Нет |

Рекомендации по строкам

Для того, чтобы правильно сводить строки балансового отчета по общей форме, нужно обеспечить их правильный контроль по дебету и кредиту:

- С1110. Дебет 04 (не указывая затраты на НИОКР), Кредит 05;

- С1120. Дебет 04 (с указанием затрат);

- С1130. Дебет 08 (затраты на нематериальные поисковые расходы);

- С1140. Дебет 08 (затраты на материальные поисковые расходы);

- С1150. Дебет 01 и Дебет 08 (затраты на неоконченное строительство), Кредит 02 (амортизированные основные средства);

- С1160. Дебет 03, Кредит 02 (амортизация прибыльных инвестиций);

- С1170. Дебет 55, 58 и 73, Кредит 59;

- С1180. Дебет 09;

- С1190. Цифровой показатель стоимости внеоборотных активов, которые не учитываются в остальных строках первого раздела;

- С1210. Общая сумма дебетовых сальдо счетов: 10, 11, 20, 21, 23, 28, 29, 43, 44, 45, а также Дебет 15, 16, 41, 97, Кредит 14 и 42;

- С1220. Дебет 19;

- С1230. Дебет 60, 62, 68, 69, 70, 71, 73, 75 и 75, а также Кредит 63;

- С1240. Дебет 55, 58 и 73, а также Кредит 59;

- С1250. Дебет 50, 51, 52, 55 и 57;

- С1260. Показатели цены оборотных активов, не указанных в остальных пунктах второго раздела;

- С1200. Общая сумма значений, указанных в строках С1210-С1260;

- С6000. Сумма значений, прописанных в строках С1100 и С1200;

- С1310. Кредит 80;

- С1320. Дебет 81;

- С1340. Кредит 83 (суммы дополнительной оценки объектов основных средств и нематериальных активов);

- С1350. Кредит 83 (без указания этих сумм);

- С1360. Кредит 82;

- С1370. Кредит 84 (Дебет 84);

- С1300. Сумма значений, указанных в строках С1310-С1370;

- С1410. Кредит 67;

- С1420. Кредит 77;

- С1430. Кредит 96;

- С1450. Долгосрочные финансовые обязательства, отсутствующие в других пунктах четвертого раздела;

- С1400. Сумма значений, указанных в строках С1410-С1450;

- С1510. Кредит 66 и 67;

- С1520. Кредит 60, 62, 68, 69, 70, 71, 73, 75 и 76;

- С1530. Кредит 86 и 98;

- С1540. Кредит 96;

- С1550. Общая сумма показателей по краткосрочным финансовым обязательствам, не указанным в других пунктах пятого раздела;

- С1500. Сумма значений, указанных в строках С1510-С1550;

- С1700. Сумма значений, указанных в строках С1300, С1400 и С1500.

Если все данные будут введены правильно, то значения в строках С1600 и С1700 будут равными, а в случае несовпадения результатов можно будет узнать о наличии ошибки в балансовом отчете.

Уведомление об отказе в приеме электронного документа налоговая может прислать в случае ошибок в оформлении.

Уведомление об отказе в приеме электронного документа налоговая может прислать в случае ошибок в оформлении.

Образец заполнения товарно-транспортно накладной можете увидеть здесь.

В каких случаях возможен отказ в получении патента — расскажем далее.