Руководителям малых предприятий также нужно разбираться в достаточно большом количестве вопросов, касающихся документооборота, включая правильность заполнения формы бухгалтерского баланса и составления отчета о доходах и затратах.

В соответствии с приказом №113н, который был издан Министерством финансов 17.09.12 для малых предприятий была принята упрощенная отчетность, но при этом они могли самостоятельно выбирать, какой именно вариант для них будет более оптимальным – общий или упрощенный.

Именно поэтому любому бизнесмену, который работает в такой форме, нужно знать о том, как правильно заполнять формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства.

- Стандартные нюансы документа

- Нормы и лица, которые оформляют бланки

- Основные границы обязательств

- В полной мере

- Упрощенная схема

- Новые правила работы

- Состав формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства

- Дополнительная информация о требованиях

- Принцип заполнения граф

- Анализ содержания

- Активы, пассивы и результаты

- Взаимосвязь показателей

Стандартные нюансы документа

Упрощенная система бухгалтерской отчетности включает в себя две формы годовой отчетности для всех субъектов малого предпринимательства – это бухгалтерский баланс и отчет по финансовым результатам. При этом стоит отметить тот факт, что последняя форма включает в себя показатели только по определенным группам статей без их дальнейшей детализации.

При необходимости получения каких-либо пояснений к представленному бухгалтерскому балансу и отчетности о финансовых результатах субъектам малого предпринимательства нужно составить специальное приложение с приведением в нем самой важной информации, без получения которой объективно оценить финансовые результаты организации просто невозможно.

В частности, приложение может включать в себя следующий перечень сведений:

- используемый метод учета прибыли и затрат;

- значимые ошибки прошлых лет, которые были определены и откорректированы на протяжении этого отчетного периода;

- расчет и выплаты дивидендов в пользу учредителей;

- изменения в уставном капитале;

- и другие.

Нормы и лица, которые оформляют бланки

Оформление бухгалтерской отчетности малыми предприятиями регулируется следующими нормативными документами:

- Федеральный закон №402, принятый 06.12.11;

- Положение по ведению бухгалтерского учета и отчетности, утвержденное соответствующим Приказом Министерства финансов №34н 29.07.98;

- Федеральный закон №97, принятый 29.06.12;

- Федеральный закон №209, принятый 24.07.07;

- Приказ №66н, изданный 02.07.10;

- Методические рекомендации о нормах заполнения отчетности;

- Постановление властей №566, изданное 22.07.08;

- ПБУ 4/99.

Отчетность должна подаваться всеми хозяйствующими субъектами, общий перечень которых может изменяться в зависимости от того, насколько крупной является компания, есть ли у нее дополнительные филиалы, а также от определенного ряда других, не менее важных особенностей.

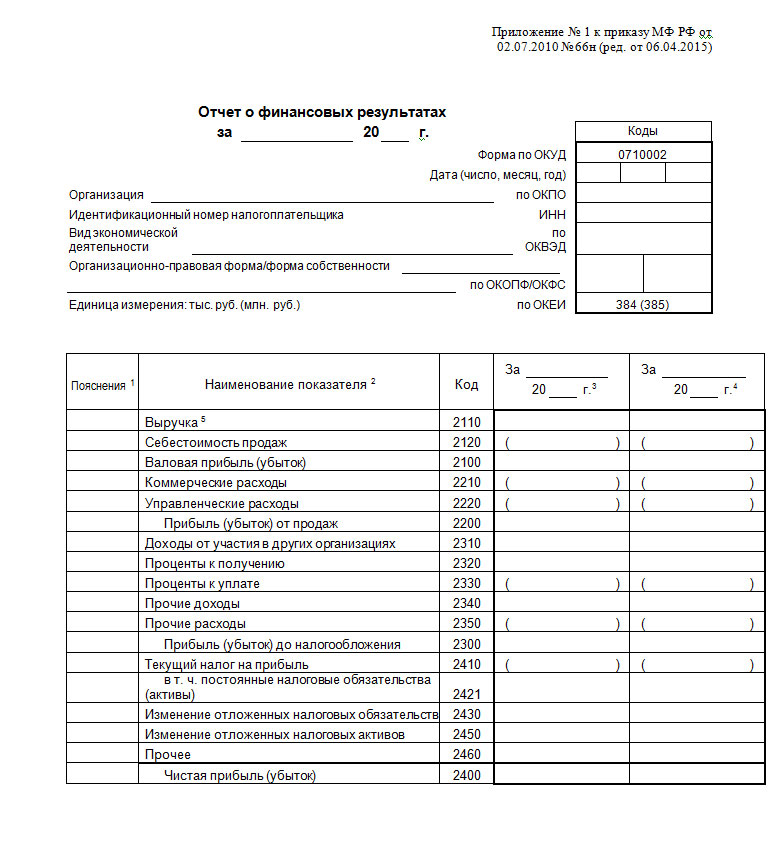

Бланк отчета о финансовых результатах:

Основные границы обязательств

В соответствии с действующим законодательством любые компании должны вести бухгалтерский учет и составлять соответствующую отчетность вне зависимости от того, какой они пользуются системой налогообложения, какую имеют форму собственности и вид деятельности, и в частности, это также относится и к тем компаниям, которые являются субъектами малого бизнеса.

В полной мере

В соответствии с Федеральным законом №502-ФЗ предприниматели, которые находятся на общей или упрощенной системе налогообложения или работают по ЕНВД не должны в обязательном порядке вести бухгалтерский отчет с дальнейшим составлением отчетности только в том случае, если свою прибыль они отражают в соответствии с нормами действующего налогового законодательства.

Частным предпринимателям, которые находятся на общем режиме налогообложения, нужно вести специальную книгу учета прибыли и затрат, а также всех проводимых хозяйственных операций.

По общим правилам оформление всех документов должно осуществляться в соответствии с информацией о прибыли и затратах компании, которые регламентируются ПБУ 9/99 и 10/99, в то время как большинство предприятий, являющихся субъектами малого бизнеса, основывает свою отчетность на информации. Определенной кассовыми методами.

Чтобы упростить ведение бухгалтерского учета и оформление бухгалтерской отчетности для субъектов малого предпринимательства, предоставляется право признавать выручку только по мере того, как будут поступать денежные средства от потребителей, то есть можно сказать о том, что возможность использования кассового метода предоставлена им на законодательном уровне.

Упрощенная схема

Упрощенный способ ведения бухгалтерской отчетности предусматривается только для следующих субъектов экономики РФ:

- представители малого бизнеса;

- компании, являющиеся участниками проектов, занимающихся исследованиями, разработками и дальнейшей коммерциализацией полученных результатов;

- определенные некоммерческие компании, которые получают денежные средства в размере менее 3 миллионов рублей за отчетный год.

При этом, как говорилось выше, субъекты малого предпринимательства имеют право самостоятельно определиться с тем, какой вариант подачи отчетности они считают более приемлемым – по общей или упрощенной схеме.

Новые правила работы

Новая упрощенная схема предусматривается для тех компаний, которые соответствуют требованиям к субъектам малого предпринимательства, прописанным в статье 4 Федерального закона №209-ФЗ, изданного 26 июля 2007 года.

Субъектами малого предпринимательства являются любые хозяйствующие субъекты, включая юридических лиц и частных предпринимателей, которые относятся к категории малых предприятий в соответствии с условиями, прописанными в Федеральном законе №209-ФЗ. Данная норма распространяется также и на микропредприятия.

Предприниматели должны пройти процедуру регистрации в ЕГРЮЛ, а также обеспечить соответствие своего бизнеса условиям по общему количественному составу работающих, балансовой стоимости активов, а также объему выручки, полученной от реализации различной продукции.

Средняя численность компании не должна превышать 100 человек (если речь идет о микропредприятии, работников должно быть не более 15), в то время как ее предельное значение выручки должно составлять не более 400 миллионов рублей.

Стоит отметить тот факт, что эти значения были определены в Постановлении Правительства №556, которое было издано 22 июля 2008 года, и в соответствии с прописанными нормами их нужно менять один раз в пять лет, учитывая информацию, полученную в процессе проведения сплошных статистических наблюдений за работой субъектов среднего и малого бизнеса.

Состав формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства

Как говорилось выше, в соответствии с пунктом 1 статьи 14 Федерального закона №402ФЗ бухгалтерская отчетность включает в себя баланс, отчет по полученным финансовым результатам от работы компании, а также приложений к этим документам, которые включают в себя:

- отчетность по всем изменениям в капитале;

- отчетность по движению финансов компании;

- отчетность по целевому использованию собственных денег;

- пояснения к поданным отчетам.

При этом стоит отметить, что если организация относится к числу некоммерческих, отчетность о целевом использовании средств ей нужно оформлять в виде годовой бухгалтерской отчетности вместе с балансом, причем заполняются такие документы не только такими, но и в принципе любыми организациями, получающими целевые средства.

Отдельного внимания заслуживает и то, что приказ №66н включает в себя определенные послабления, и в частности, это касается приведения сокращенных форм в балансе, а также отчетности по финансовым результатам и целевом использовании финансов компании.

Лица, работающие по упрощенной системе бухгалтерской отчетности, имеют право самостоятельно выбрать то, стоит ли пользоваться формами, приведенными в приказе, или лучше будет разработать их полностью самостоятельно.

Уведомление о контролируемых сделках в форме excel можно скачать на страницах сайта buhuchetpro.

Уведомление о контролируемых сделках в форме excel можно скачать на страницах сайта buhuchetpro.

О правилах составления заявления о согласии на работу в ночное время читайте далее.

В соответствии с нормами, прописанными в подпункте «б» пункта 6 приказа №66н в приложениях, которые подаются вместе с основными формами, нужно записывать только ту информацию, которая может понадобиться пользователям данной отчетности для понимания результатов финансовой деятельности компании, а также ее состояния. Если же такие сведения отсутствуют, заполнять это приложение не нужно.

Дополнительная информация о требованиях

Помимо представленных сведений, стоит запомнить также несколько других правил и норм, которым нужно подчиняться в процессе оформления отчетности по упрощенной системе.

Принцип заполнения граф

В Приказе Министерства финансов №ПЗ-3/2010 указывается, что для ведения бухгалтерского учета всем субъектам малого предпринимательства предоставляется возможность пользоваться сокращенным планом счетов, разработанных в соответствии с типовым планом счетов.

В минимальном варианте предусматривается использование следующих счетов:

| Объект отчетности | Упрощенный вариант (№) | Заменяемые счета (№) |

| Производственные запасы | 10 | 07, 10 и 11 |

| Расходы, относящиеся к изготовлению и реализации товарной продукции | 20 | 20, 23, 25, 26 и 28 |

| Уже готовая товарная продукция | 41 | 41 и 43 |

| Кредиторские и дебиторские долги | 76 | 62, 71, 73, 75, 76 и 79 |

| Деньги в банковских учреждениях | 51 | 51, 52, 55 и 57 |

| Капитал | 80 | 80, 82 и 83 |

| Достигнутые финансовые результаты | 99 | 90, 91 и 99 |

Анализ содержания

За счет анализа можно определиться с тем, насколько правильными были принятые управленческие решения.

Проведение этой процедуры осуществляется в несколько шагов:

- Ознакомление с оборотными активами, сравнение скорости изменения объемов реализации, а также темпы средних сумм, полученных от оборотности активов.

- Рассмотрение изменений, которые произошли в составе оборотных активов по нескольким видам. Раздельно по товарной продукции, основным средствам и сырью. Устанавливается степень ликвидности.

- Изучение структуры цикла и продолжительности компании.

- Проверка рентабельности.

- Анализ перечня главных источников, относящихся к финансированию работы организации. Определение степени рисков.

В конечном итоге можно определиться с тем, какая отрасль должна развиваться в дальнейшем, а какую лучше всего просто остановить.

При этом существует несколько вариантов того, как составляется бухгалтерская отчетность в малых предприятиях:

| Горизонтальный | Временный, основывающийся на проведении проверки отчетности в разные промежутки времени. |

| Вертикальный | Рассмотрение определенных балансовых статей с формированием графика распределения денежного капитала. |

| Пространственный | Относится к категории сравнительных анализов, так как предусматривает сравнение нескольких статей отчетности организации между собой, а также с аналогичными статьями других компаний. |

| Трендовый | Проводится расчет отклонений учетной информации за определенный промежуток времени, в дальнейшем можно составить прогноз дальнейшего развития компании. |

| Факторный | Определяется причина, по которой произошло изменение в уровне чистой прибыли, а также выясняются различные обстоятельства, ставшие фактором влияния на отдельные показатели. |

| Финансовый коэффициент | Просчет показателей взаимосвязи разных элементов учетной документации. |

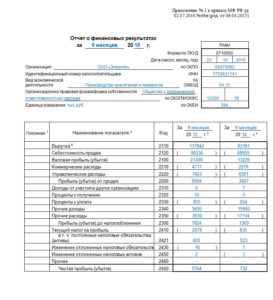

Образец заполнения отчета о финансовых результатах:

Активы, пассивы и результаты

| Активы | Нужно заполнять следующими данными:

|

| Пассивы |

|

| Отчетность по финансовым результатам | В каждой строчке этого отчета нужно указать информацию за отчетный год, а также за аналогичный промежуток времени предыдущего года, а сама отчетность включает в себя несколько строк:

|

Если основные показатели полностью раскрыты в процессе оформления баланса, приложений к нему не потребуется, но в противном случае нужно будет также приложить отчетность по изменениям в объеме уставного капитала, по движению денежных средств, а также другие необходимые пояснения. После чего сдать их в налоговую инспекцию и органы статистики.

Взаимосвязь показателей

Важным отличием отчетности является наличие информационных логических связей, которые дополняются в определенных формах, и в частности, это касается уточнения наиболее важных балансовых статей в сопутствующих формах. За счет таких контрольных соотношений можно разобраться в том, как должна оформляться структура отчетов, а также убедиться в правильности оформления документов.

Если появляется такая необходимость, за счет взаимосвязи показателей отчетов можно добиться детализации некоторых моментов. При этом стоит отметить, что нужно отражать не только информационную логическую взаимосвязь, но и другие подобные моменты.

Основания для отказа в выдаче патента можно оспорить в судебном порядке.

Основания для отказа в выдаче патента можно оспорить в судебном порядке.

Образец копии СЗВ-М можете скачать здесь.

Особенности и нюансы баланса и отчета о прибылях и убытках мы составили тут.