Основные средства (ОС) необходимы предприятиям для осуществления хозяйственной деятельности. Для первоначального учета используются документы, называемые первичными, на их основании ведется бухучет, затем оформляется финансовая отчетность.

Для проверки соответствия ОС, которые находятся в наличии на предприятии, данным учета требуется проведение инвентаризации. С ее помощью можно проверять, как хозяйственные операции по каждому в отдельности ОС отображаются в документах.

При инвентаризации нередко выявляются убытки и хищение имущества. К ОС относится все имущество предприятия, кроме предназначенного для продажи, т. е. используемое для собственных нужд.

Одним из документов, которые позволяют предприятиям учитывать имущество, является инвентарная книга учета объектов основных средств. В ней содержатся данные не только о наличии имущества, но и его передвижении внутри предприятия.

Законодатель для ведения книги утвердил унифицированную форму ОС-6б. Основанием для внесения записей являются передаточные акты, другие сопроводительные документы. С помощью первичного документа можно учитывать прием и выбытие ОС, перемещение между отделами предприятия, проведение ремонта или реконструкции, списание.

Вести книгу возможно только в одном экземпляре и для учета имущества малых предприятий. С помощью книги ОС можно распределить на амортизационные группы или по месту эксплуатации, в другом порядке. Кроме того, в книге отображается информация о сроках использования объектов, методах начисления амортизации, случаях не начисленной амортизации, индивидуальных характеристиках имущества.

Учитывать в книге необходимо и арендованные ОС под тем же инвентарным номером, который ранее присвоил арендодатель. Каждый месяц данные по книге, представляющие собой аналитический учет, суммируются и сверяются с синтетическим, учитывая прибывшие и выбывшие ОС.

Основные положения

Инвентаризация проводится на предприятиях специальной комиссией, состав которой и сроки проведения утверждаются приказом руководителя.

Перед началом инвентаризации проверяется наличие:

- инвентарных книг, карточек, описей;

- технической документации на ОС;

- других документов на принятые, полученные в аренду, переданные или выданные, списанные ОС.

Если в учете будут обнаружены расхождения, в соответствующие документы вносятся изменения. В инвентаризацию входит осмотр ОС, проверка технического состояния и соответствия остатков имущества документам и бухучету. При инвентаризации используются специальные описи, куда заносится наименование объектов, их номера, технические и другие показатели.

Если выявляются объекты, непринятые на учет или отсутствующие в бухучете, указанные с неверными данными, то задачей комиссии является включение их в опись с правильными сведениями. Заполнение описи происходит по наименованиям объектов в соответствии с их назначением.

Имущество, которое находится вне предприятия, может быть проверено только до момента его временного выбытия или по возвращении. Если комиссией выявляются ОС, непригодные для использования, они заносятся в специальную ведомость, с указанием причины, которая привела к порче или неисправности.

Средства, которые находятся в аренде или на хранении, учитываются по отдельной ведомости. Если инвентаризацию невозможно провести в течение одного дня, то помещение, где находится еще не проверенное имущество, пломбируется до возвращения комиссии. ОС классифицируются во время учета по группам, куда входят инвентарные объекты.

Последние представляют собой сформированные устройства, включающие различные предметы или комплексы предметов, которые вместе выполняют одну функцию. Если речь идет о передвижении ОС, то учитываются все предметы, относящиеся к инвентарному объекту.

Каждому ОС должен быть присвоен инвентарный номер. Несмотря на то что в целом объект может состоять из разных предметов (деталей), один и тот же инвентарный номер отмечается на всех.

Для аналитического учета объектов используются инвентарные карточки, представляющие собой двусторонний бланк:

| Лицевая сторона | Сюда необходимо вносить:

|

| Обратная сторона | Здесь указывается:

|

Карточки формируются в картотеку, что приемлемо для крупных предприятия, на малых с небольшим количеством ОС достаточно вести инвентарную книгу (ИК). Если объекты находятся в разных местах, то разрешается оформлять списки, с помощью которых будет учитываться их сохранность.

Вообще предприятиям по первичному учету и движению ОС предлагается вести нескольких форм. Две являются инвентарными карточками для учета одного или группы объектов, третья форма ОС-6б называется книгой учета.

Бланк ОС-6Б:

Указания по применению

Хозяйственные операции на любом предприятии должны оформляться на основании документов, которые могут быть взяты для первичного учета. Первичные документы (ПД) становятся основой для ведения бухучета. Под ПД понимается свидетельство совершения хозяйственной операции (ХО), которое имеет юридическую силу и не нуждается в разъяснениях.

Если ХО не оформлена с помощью ПД, то ее нельзя принять к бухучету.

ПД должны оформляться согласно типовым формам, разработанным для ведения учета предприятиями с любой формой собственности. Так, учитывать наличие и передвижение ОС необходимо с помощью форм ОС-6, 6а, 6б. Последняя является приемлемой для малых предприятий. Когда нет необходимости заполнять отдельные карточки, можно все внести в ИК.

Формы оформляются в одном экземпляре и заполняются на основании других ПД, предназначенных для учета имущества – актов приемки-передачи, оформляемых по формам ОС-1, 1а, 1б и других документов. Все передвижение в отношении инвентарных объектов можно отобразить в книге, если их немного.

В нее вносится та же информация, что и в карточку, если бы она велась, но книгу можно использовать одновременно для всех объектов и групп, которые из них созданы, что очень удобно. Для классификации объектов в группы принято пользоваться Общероссийским классификатором основных фондов.

Ведет инвентарную книгу бухгалтер малого предприятия, он записывает в нее хранящиеся объекты, арендованные, используемые, списываемые, подтверждая записи передаточными актами и другими документами. Если объект снимается с учета, независимо от того, продается он или перемещается на ремонт, в другое подразделение, делается соответствующая запись.

С помощью программы 1С 8.2 можно сравнить формы учета ОС. Так, в ОС-6б можно включить информацию обо всех инвентарных объектах предприятия, поэтому книга требуется только одна.

В ОС-6 или ОС-6а включаются объекты по отдельности, поэтому таких карточек приходится заводить много, в зависимости от количества инвентарных объектов или их групп. Фактически инвентарная книга состоит из карточек, или подобна им, собранным вместе.

Инвентарная карточка группового учета объектов основных средств. Форма ОС-6а

Оформление граф

Для заполнения карточки на инвентарный объект бухгалтеру требуется представить:

- передаточный акт или накладную;

- технический паспорт;

- другой документ, где будет отображено действие, совершаемое с ОС, например, списание, капитальный ремонт, приобретение, продажа, др.

Каждая карточка должна при заполнении получить свой номер, который проставляется в соответствующей строке. В другие графы заносится информация, имеющая отношение к ОС.

Так, в карточку на каждый объект следует внести:

- дату заполнения, она должна совпадать с датой передаточного акта;

- код по классификатору;

- № амортизационной группы;

- инвентарный №, присвоенный объекту;

- заводской №, который можно взять из техпаспорта, акта приемки-передачи;

- дату принятия к бухучету, которая соответствует дате включения имущества в состав ОС, она же совпадает с датой по акту приемки-передачи;

- дату списания с бухучета, когда это необходимо;

- сведения о местонахождении, изготовителе, данных о серии, типе (для постройки), модели, марке, все, что можно взять из технической документации.

Далее, бланк по тексту содержит 7 разделов:

| Первый раздел | Заполняется информацией об ОС на момент передачи по передаточному акту. Если предприятие приобретает новое имущество, то раздел не заполняют. |

| Второй | Сюда следует вносить данные о первоначальной стоимости имущества и срок его использования. Заполняется на момент поступления имущества на учет. |

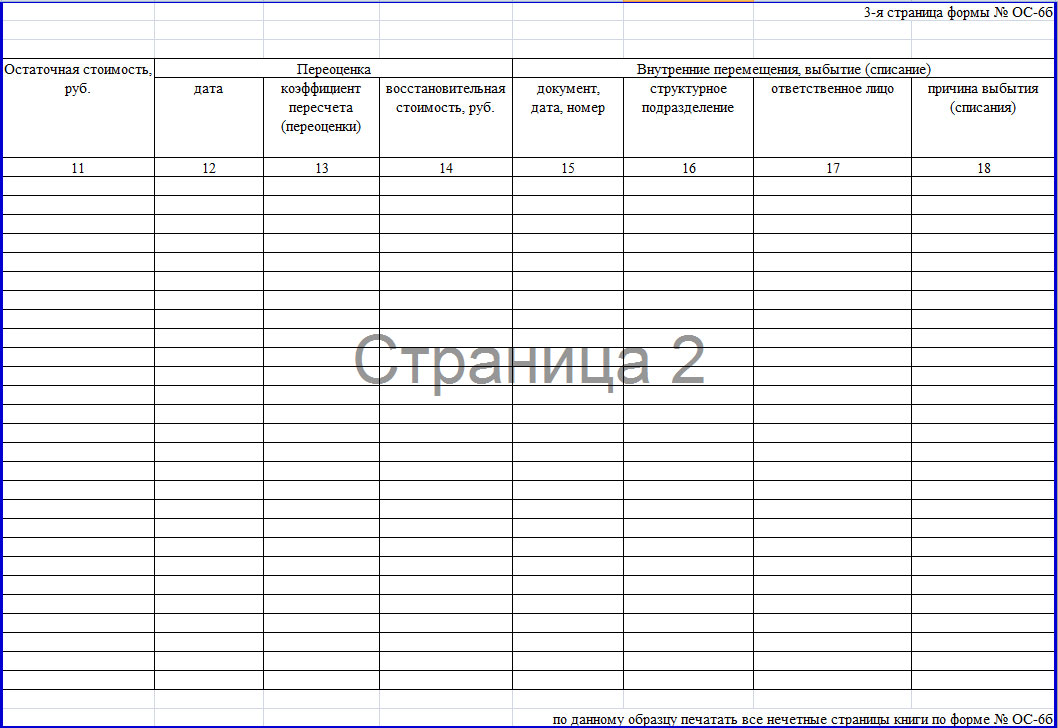

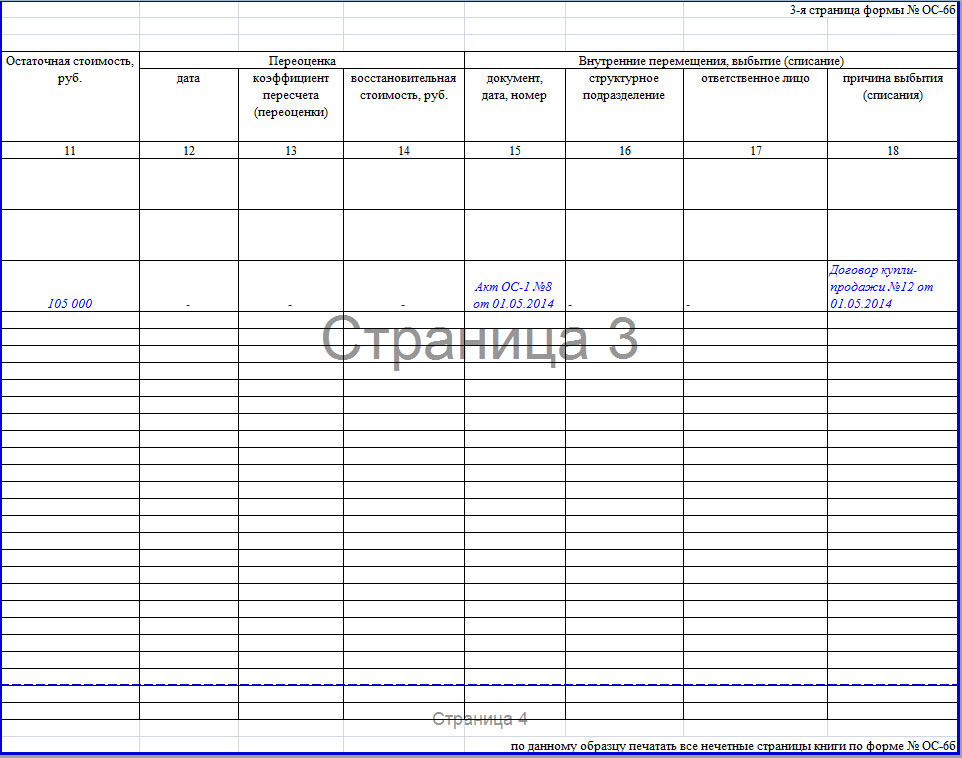

| Третий | Информация о переоценках, если они проводились, т. е. заполнять раздел можно только в процессе использования ОС. В результате переоценки пересчитывается стоимость ОС, чтобы приблизить ее к рыночной.

После каждой переоценки необходимо внести в раздел:

|

| Четвертый | В этот раздел заносятся данные о перемещении (поступление, внутреннее передвижение между отделами, списание, выбытие). |

| Пятый | В раздел вносится информация в отношении операций, проведенных с ОС, которые изменили его стоимость. К ним может относиться достройка, переоборудование, ремонт, модернизация и др. |

| Шестой | Предназначен для внесения информации о затратах предприятия на ремонт. |

| Седьмой | Здесь описываются индивидуальные характеристики ОС. |

После оформления карточка должна быть подписана ответственным бухгалтером.

Форма Т-13 требуется для формирования табеля учета рабочего времени.

Форма Т-13 требуется для формирования табеля учета рабочего времени.

Как проводится налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов — мы расскажем тут.

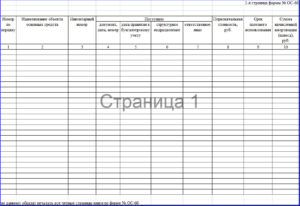

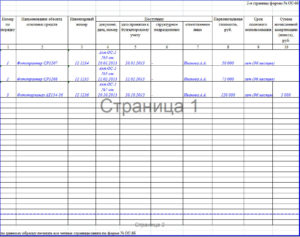

Образец заполнения инвентарной книги учета объектов основных средств

Записывать информацию в ИК необходимо на основании передаточных актов, которые оформляются по формам ОС-1, 1а, 1б для одного объекта или группы, зданий или сооружений. Оформляется она подобно карточке.

Обязательными реквизитами ИК являются:

- название;

- дата оформления;

- наименование организации;

- суть ХО;

- измерители ХО, к ним относятся натуральные, трудовые, денежные;

- подписи и Ф. И. О. сотрудников, ответственных за ХО.

Помимо основных реквизитов, в первичные документы можно вносить дополнительные, к ним относится, например, основание для совершения ХО, адрес организации, номер документа, который свидетельствует о совершении операции.

В любом ПД сначала ставится подпись, а затем Ф. И. О., если ответственное лицо отсутствует, за него расписывается заместитель. Лица, которым разрешается подписывать первичные документы, утверждаются руководителем предприятия, также их кандидатуры согласовываются с главбухом.

Основная часть ИК – табличная, состоящая из 18 строк, они заполняются на каждый объект, который предприятие ставит на учет, как ОС.

Так:

| При приеме ОС | Необходима следующая информация:

|

| При переоценке | Потребуется:

|

| При перемещении | Необходима:

|

Заполняет ИК ответственный бухгалтер. Образец заполнения можно найти выше.

Образец заполнения бланка ОС-6Б:

Характеристика используемых форм

Помимо ИК, существуют другие унифицированные бланки для учета ОС, которые в результате ХО дополняют друг друга, они могут использоваться всеми организациями, за исключением кредитных и бюджетных. С помощью этих форм ведется аналитический учет ОС.

К ним относятся формы под названием:

| Передаточные акты | ф. ОС-1, 1а, 1б |

| Накладная для внутреннего перемещения | ф. ОС-2 |

| Передаточный акт на ОС, которые ремонтируются, реконструируются, дооборудуются и др. | ф. ОС-3

Унифицированная форма ОС-3 (бланк) |

| Акты на списание | ф. ОС-4, 4а, 4б

Скачать заполненный бланк формы ОС-4а |

| Для учета и инвентаризации | ф. ОС-6, 6а, 6б |

| Другие | ф. ОС-14, 15, 16

Унифицированная форма № ОС-14 |

Предприятиям, у которых много ОС, приходится пользоваться всеми формами.

| При поступлении и выбытии ОС | Используются передаточные акты для:

Акты обязательно подписываются передающей и принимающей стороной, их представителями и руководителями, в дополнение к ним идет техническая документация. Формы состоят из 3 разделов:

На основании актов заполняются инвентаризационные карточки и ИК. |

| При внутреннем перемещении |

|

| При ремонте ОС |

|

| При списании ОС |

|

| Для учета оборудования, поступающего на склад | Используется ф. ОС-14. Передача оборудования, поступившего в разобранном виде, на монтаж оформляется ф. ОС-15. Если в процессе монтажа будут выявлены дефекты, составляется акт по ф. ОС-16. После монтажа и ввода в эксплуатацию оборудование ставится на учет в качестве ОС согласно актам ОС-1 и ОС-1б. |

| Для учета и при движении ОС |

|

Если после заполнения необходимо внести изменения в одну из форм это можно сделать только на основании распорядительного документа. Данные формы являются рекомендательными для предприятий, поэтому при необходимости в них можно вносить изменения, расширять, сужать и добавлять строки, вклеивать дополнительные листы, если учет ведется вручную.

Уведомление о смене объекта УСН следует подать сразу же после изменений.

Уведомление о смене объекта УСН следует подать сразу же после изменений.

Типовое положение о системе управления охраной труда можете скачать отсюда.

Возможно ли отправить налоговую декларацию почтой с описью и как это сделать — расскажем далее.