Камеральная проверка 6-НДФЛ предусматривает наличие ошибок и недочетов, допущенных в расчетах. Если же будет проводиться ревизия налоговой службы, то в таком случае они могут обнаружить несоответствия, приводящие к целому ряду проблем. Для того чтобы узнать, как найти недочеты и опечатки, необходимо ознакомиться со всеми правилами и нюансами проверок.

Многие компании безответственно относятся к заполнению справок, пока не приходит комиссия, задающая вопросы, остающиеся без ответа. Только после таких ситуаций организации стараются следить за правилами заполнения документа.

Налоговые органы становятся все более ответственными к вопросам взыскания штрафов, поэтому необходимо быть готовым к тому, чтоб подготовиться и правильно сформировать имеющиеся документы. В противном случае это может привлечь внимание инспекторов, и никто не знает, сколько длится решение проблем в отдельно взятом случае.

Общие положения по закону

В связи с тем, что налоговый кодекс постоянно претерпевает изменения, ИФНС стали действовать на всю силу, постоянно выставляя требования, замораживая счета и выписывая штрафы, что сильно затрудняет деятельность компаний, постоянно создавая им проблемы.

Но даже несмотря на такие действия, организация может избежать штрафа, ведь не всегда органы работают по установленным правилам ведения процедуры, выставления сроков и учета законов налогового кодекса. Нужно понимать, что это может помочь избежать нежелательных выплат.

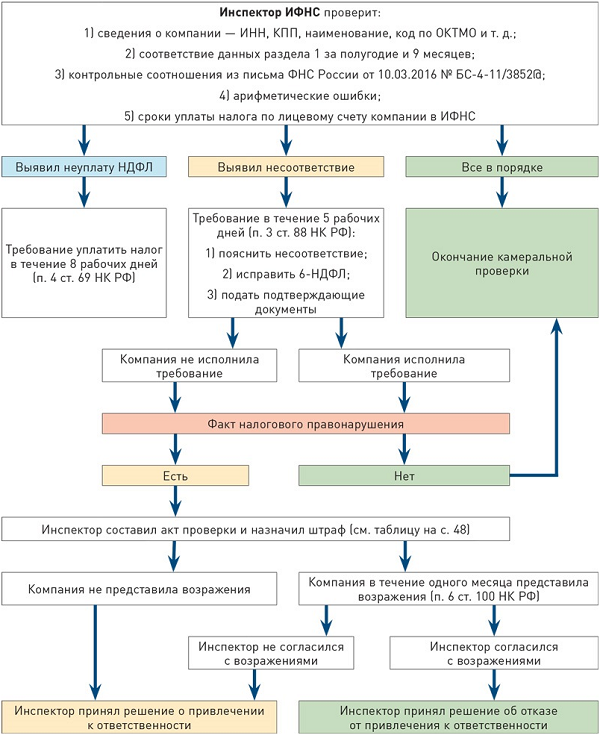

Во время любой из проверок, основанных на данных из формы 6-НДФЛ, комиссия должна следовать всем нижеизложенным правилам:

- Проверка может проводиться только через три месяца со дня сдачи отчетности.

- Налоговая служба не имеет права сразу же выдвигать обвинения в сторону плательщика, для начала они должны отправить сообщение, в котором будет содержаться вся информация о недочетах или ошибках. Чтобы ответить на предоставленные пункты, в течение пяти дней плательщик должен отправить пояснительную записку, а если возможно, то и внести изменения в форму 6-НДФЛ.

- После того, как будет послан ответ, комиссия должна рассмотреть ответ, пояснения и приложенные документы. Если даже после предоставленных ответов был выявлен факт нарушения законов, то должностные лица налогового органа составят акт проверки по статье 100.

Статья 100 Налогового кодекса Российской Федерации содержит в себе:

- Если комиссия в ходе своей проверки сможет выявить нарушения по выплате и исчислению, должен быть составлен специальный акт проверки, в котором будет указана ошибка и итог мероприятия. Составляется форма в течение десяти дней со дня окончания проверки.

- После того как документ составлен, он должен быть доставлен должностному лицу, ответственного за нарушение. Доставка производится в течение пяти дней, при получении владелец должен подписать полученную бумагу, либо же принять документ через представительное лицо, если этот пункт разрешен и доступен. Некоторые владельцы начинают уклоняться от ответственности, не подписывая и не принимая акт проведенной проверки. Если же это происходит, то пункт об уклоне дополнительно прописывается в отчете налоговой проверки. Акт будет доставлен при помощи заказного письма. Датой получения будет считаться шестой день со дня отправки документа налоговыми службами.

- Если же лицо, в отношении которого проводилась проверка, считает, что выдвинутые обвинения не имеют под собой достаточного основания, не были доказаны в ходе расследования, тогда он имеет право составить письменное возражение. Эту записку необходимо составить в течение одного месяца со дня получения акта о вводах проверки, она отправляется в налоговые органы. Кроме самого заявления, юридическое лицо может приложить и дополнительные документы, которые смогут подтвердить его возражения фактами.

Законодательство Российской Федерации позволяет составить претензию в отношении налоговых служб, где необходимо указать нарушения процедуры проверки и составления итогового акта.

Центральные моменты теории

Как подготовиться

Этапы камерной проверки 6-НДФЛ четко прописаны в соответствующих законах. В первом пункте сказано о том, что служба должна найти любые недочеты и проблемы, которые могут повлиять на итоговый результат. Второй пункт дает понять, что все налоговые службы будут ссылаться при проверке на документ контрольных соотношений, на налоговую отчетность КРСБ НА, что означает карточку расчетов с бюджетом налогового агента.

В пункте 2.2 содержится информация о датах перечисления НДФЛ (то есть о строчке 120), которые должны совпадать с теми датами, прописанные в КРСБ НА. Если же будет выявлено, что дата фактической уплаты была позднее вписанной, то такое действие будет считаться нарушением законодательства о налогах. После обнаружение такого факта, комиссия произведет взыскание штрафа.

Но в такой ситуации есть один нюанс, о котором все должны знать. КРСБ НА ранее являлась той карточкой, которая позволяла налоговикам контролировать компании изнутри, тем самым определяя для себя несвоевременные выплаты и так далее. Но приказ, по которому документом можно было пользоваться в таких целях, утратил свою силу после того, как было издано письмо от Минюста России в 2010 году. Из-за этого документ более не имеет юридическую силу, которая позволяла ему работать на практике, хотя налоговые службы порой все еще регулируют вопросы с помощью данного метода.

В дополнение к этому существует определение ВАС РФ, которое говорит о том, что использование КРСБ имеет лишь справочный характер. Поэтому вызов для дачи пояснений, основанный на этом, не является законным.

Камеральная проверка необходима, чтобы определить ошибки, несоответствия которые могут содержаться в отчетах. Все нормы и правила прописаны в налоговых декларациях, в которых сказано о том, что ведется учет сумм, исчисленных или удержанных, то есть операции связанные только с этими видами действий.

Уплаченные суммы налоговыми агентами и даты этих выплат совершенно не имеют отношения к налоговой проверке. Этот факт необходимо помнить и апеллировать им, так как многие проверки считают эти показатели также необходимым предметом отображения.

Ведение КРСБ НА не имеет никаких законодательно закрепленных норм по заполнению, из-за чего эту карточку нельзя считать полноценным документом, по которому можно сверять сведения НДФЛ. Карточка считается лишь вспомогательным элементом для самого ИП, для которой с помощью КРСБ НА куда легче управлять информацией о лицевых счетах. Основываясь на этом, камеральная проверка 6-НДФЛ является тем видом контроля, к которому можно правильном подойти, собрав необходимую информацию.

6-НДФЛ при задержке заработной платы все равно уплачивается, несмотря на отсутствие самой базы.

6-НДФЛ при задержке заработной платы все равно уплачивается, несмотря на отсутствие самой базы.

Перерасчет суммы в 6-НДФЛ проводится при помощи камеральной проверки. Подробнее далее.

Расхождение в формах

Таблица, которая позволит узнать контрольные соотношения внутри форм 6-НДФЛ:

| Проверка, исполняемая инспектором | Контрольное соотношение |

| Срок, за который налоговый агент должен предоставить отчет. Если выплата была просрочена, то назначается штраф в размере 1000 рублей за каждый месяц задержки | Дата, которая указывалась на титульном листе отправляемой формы |

| Установление превышения вычетов на основании начисленного дохода, либо же его отсутствии | Сумма начисленного дохода больше или равна налоговым вычетам |

| Правильность высчитанного налога, а также верность реализации установленных соотношений | Налог на доход физического лица из строки 040 умножается на ставку налога 010 |

| Нет ли факта превышения авансовых платежей для иностранцев, учитывая сумму необходимых к уплате налогов | Строка 040 больше или равна строке 050 |

Контрольные соотношения

Так как Российская Федерация делится на регионы, то все нововведения должны иметь особенные контрольные соотношения для отчетов ФНС.

Все эти соотношения должны знать и налогоплательщики, для которых информация может помочь правильно заполнить отчет, имея наглядный пример:

| Номер | Где смотреть | Что проверяется | Контрольное соотношение | Несоответствия и действия при проверках |

| 1 | Титульный лист | Дата предоставления | Должна соблюдаться сдача в указанные сроки | Если форма будет сдана вне рамок указанного срока, на налогового агента накладывается штраф в размере одна тысяча рублей |

| 2 | Раздел 1 | Сравнить строки 020 и 030 | Строка 020 равна или больше строке 030 | В случае несоответствия, будет составлено и отправлено уведомление о необходимости исправить ошибку в течение пяти дней |

| 3 | Раздел 1 | Сравнить налоговую базу по НДФЛ и полученный налог | Рассчитывается по формуле: (стр. 020 – стр. 030) : 100 x стр. 010 (ставка налога) = стр. 040. Небольшая погрешность может присутствовать | Будет направлено уведомление, согласно которому плательщик должен исправить расхождение в течение пяти дней |

| 4 | Раздел 1 | Сравнение суммы исчисленного налога и фиксированного платежа за иностранного работника | Строка 040 обязана превышать или быть равной строке 050 | Проверить превышение фиксированного платежа авансом, ошибка должна быть исправлена в течение пяти дней |

| 5 | Раздел 1 | Сравнение доходов работников за год согласно 6-НДФЛ и 2-НДФЛ | Размер сумм должен совпадать | В противном случае будет направлено уведомление, исправить ошибку необходимо в течение пять дней |

| 6 | Раздел 1 | Сравнение суммы дивидендов по формам 6-НДФЛ и 2-НДФЛ | Сумма за год должна соответствовать сумме дохода в справках | Будет направлено письмо с требованиями об исправлении ошибки в течение пяти дней |

| 7 | Раздел 1 | Необходимо сверить каждую ставку, прописанную в строке 010 | Сумма за год и сумма налога должны соответствовать друг другу | Письмо с требованиями об исправлении ошибки в течение пяти дней будет сразу же направлено |

| 8 | Раздел 1 | Необходимо сверить не удержанный налог и число в форме 2-НДФЛ | Сумма не удержанного налога должна быть равной в обеих формах | При возникновении вопросов будет направлено письмо с требованиями об исправлении ошибки в течение 5 рабочих дней |

| 9 | Раздел 1 | Сверить количество налогоплательщиков и количество справок | Показатели должны быть равны | При возникновении вопросов будет направлено письмо с требованиями об исправлении ошибки в течение пяти дней. За каждую не предоставленную справку берется штраф в размере 500 рублей. |

| 10 | Раздел 1 и база налоговиков | Заполнение строки 050 необходимо проводить, сверяясь с уведомлением, если таковое есть | Если сумма в отчете больше нуля, то это говорит о наличии специально заниженного налога | При вопросах будет направлено письмо с необходимостью исправления ошибки в течение пяти дней |

| 11 | Раздел 1 и КРСБ НА – налоговик; и анализ банка с начала года | Сверить сумму разницы удержанного налога и фактической уплаты налоговой службе | Сумма разницы должна быть меньше или равна сумме фактической уплаты с начала года | При наличии ошибок будет направлено письмо с требованиями об исправлении в течение пяти дней. Кроме этого, накладывается штраф в размере 20 процентов от неуплаченной суммы |

| 12 | Раздел 2 6-НДФЛ банковские выписки и КРСБ НА | Сверка даты, выставленной в строке 120 с фактическим перечислением | Дата, когда был произведен акт фактической выплаты, не должна следовать за записанной | При возникновении вопросов будет направлено письмо с требованиями об исправлении ошибки в течение пяти дней. Кроме этого, накладывается штраф в размере 20 процентов от неуплаченной суммы |

| 13 | Раздел 2 6-НДФЛ банковские выписки и КРСБ НА | Необходимо сверить сумму из строки 140 с суммой фактического перечисления, опираясь на налоговые выписки | Сумма перечислений не может быть меньше, в таком случае это считается нарушением | При возникновении вопросов будет направлено письмо с требованиями об исправлении ошибки в течение пяти дней. Кроме этого, накладывается штраф в размере 20 процентов от неуплаченной суммы |

https://www.youtube.com/watch?v=E7Fa7OC4vzg

Как происходит камеральная проверка 6-НДФЛ

Камеральная проверка необходима, чтоб определить все ошибки и недочеты.

Для этого выявлены следующие этапы:

- Сверка общей информации об организации.

- Форма заполняется нарастающим итогом, это необходимо, чтобы определить ошибку, если она является явной и влияет на финальные данные.

- Сверка контрольных соотношений.

- Будут смотреть на арифметические ошибки.

- Повторная проверка контрольных соотношений.

Проверки содержания

Чтобы сверить годовую форму 6-НДФЛ в 2020 году, требуется специальные алгоритмы для следующих видов проверок:

- суммы начисленного дохода;

- суммы начисленных дивидендов;

- исчисленного налога;

- суммы не удержанного налога;

- проверка количества физических лиц, которые получили доход от организации.

Заполнение раздела 2 в 6-НДФЛ проводится нарастающим итогом за каждый предыдущий отчетный период.

Заполнение раздела 2 в 6-НДФЛ проводится нарастающим итогом за каждый предыдущий отчетный период.

Для чего предприниматель оплачивает аванс в расчете 6-НДФЛ — смотрите тут.

Как заполняется отчет 6-НДФЛ на бумаге и в чем его отличия — мы расскажем.