Для осуществления платежей по налогам с прибыли предприятий необходимо использование КБК, определяющих назначение осуществляемых перечислений на оплату налога, пени, штрафа.

КБК налога на прибыль в 2020 году изменились. Минфин заранее опубликовал новые коды, сведенные для удобства в таблицу.

Новшества коснулись основного налога с прибыли, страховых взносов и минимального налога при УСН. Для составления платежных поручений важно знать произошедшие изменения и сверять их с переходной таблицей.

Центральные положения

Общие понятия для юридических лиц

Для предотвращения ошибок по уплате налогов с прибыли в 2020 году предпринимателям необходимо ознакомиться с изменениями, внесенными Минфином. Новеллы касаются индивидуальных предпринимателей и юридических лиц, ведущих деятельность по УСН. Поэтому знать разъяснения в отношении поправок в КБК им особо важно.

Прежде, чем переходить к детальному рассмотрению принятых поправок, нужно выяснить, что такое КБК и зачем они нужны российским хозяйствующим субъектам.

Расшифровка аббревиатуры КБК — «код бюджетной классификации». Коды необходимы для составления поручений по переводу в государственный бюджет налогов, сборов, штрафов, пени по налогу. Ими обозначаются места назначения производимых переводов. Поэтому их отражение обязательно в платежках для правильного поступления средств.

КБК состоит из 20 цифр.

Каждой цифрой обозначается определенная информация:

- первые отражают сведения о государственном органе, куда производятся перечисления налогов;

- следующие коды представляют собой группу кодов дохода;

- затем обозначаются коды вида платежа (налог, штраф, пени) и статья предпринимательского дохода;

- далее расшифровывается уровень бюджета, куда отправляются денежные средства плательщика;

- последующая комбинация определяет точное назначение производимого платежа;

- по последним трем цифрам определяется вид дохода.

Периодически коды бюджетной классификации изменяются, исключаются или добавляются. Поэтому следить за их очередными трансформациями крайне важно всем предпринимательским субъектам. Иначе финансовые средства будут перечислены в неправильном направлении. А это, в свою очередь, может повлечь штрафные санкции.

Даже за случайные ошибки в составлении платежных документов Налоговым кодексом предусмотрены значительные штрафы для ИП и юридических лиц. Незнание изменений закона не освобождает от их получения.

Исходя из последних новостей, главные изменения в КБК произошли по двум направлениям. Первое новшество коснулось кода по оплате налога на финансовый доход фирмы с прибыли, получаемой в качестве дивидендов от подконтрольного зарубежного капитала. КБК для его оплаты — 182 1 01 01080 01 0000 110.

Второе нововведение состоит в исключении КБК, используемого ранее для перевода минимальной суммы налога для хозяйствующих субъектов, работающих по УСН. В 2020 году для него предусмотрен КБК 182 1 05 010 50 01 1000 110. По нему фирмы, применяемые объект обложения «доходы за вычетом расходов», будут переводить на счет государственного бюджета минимальные налоги (в размере 1% от полученной фирмой прибыли), годовые суммы и авансовые платежи.

Раньше система включала два КБК в этой системе. Поэтому организации, применяющие УСН, оплачивали поквартально минимальные налоговые взносы вместо произведения авансовых платежей. Такой метод часто приводил к путанице в ИФНС, а невиновным, по сути, предпринимателям приходилось выплачивать штрафы за невыплату суммы минимального налога или неполную ее оплату.

Нововведения позволили перевести российских предпринимателей с 2020 года на единый КБК. Теперь они будут переводить по кварталам обычные ежеквартальные авансы на КБК 182 1 05 010 50 01 1000 110. Но в случае выхода фирмы, работающей по упрощенке, на минимальный налог по годовым результатам деятельности, перечисление нужно будет производить по КБК, предназначенному для обычных налоговых платежей: 182 1 05 010 50 01 1000 110.

Важно знать! Организации на упрощенке обязаны выплачивать минимальный взнос по налогу, если по окончании года результат деятельности показал убыток, сумма итогового годового налога не превысила минимально установленный размер.

Детали структуры и сравнительная таблица

Все 20 цифр, включенные в КБК, разделяются на четыре группы:

| Первая — блок администратора | В нее входят три цифры. Его предназначением является установление признака произведенного платежа, т.е. куда направляются финансовые средства предприятия. К примеру, 182 – налоги, 392 – пенсионные взносы. |

| Вторая группа – доходы |

|

| Третья группа — программный блок | Набор включает четыре обозначения раздельного учета платежей по налогам, пеням, взысканиям. К примеру, код налогов – 1000. |

| Четвертая группа — классификационный блок | Здесь три цифровые знака отражают вид дохода, полученного государственным ведомством: 110 – налоговый, 150 – безвозмездные перечисления, 170 – от операций с активами. |

КБК для уплаты налога на прибыль:

Нюансы расшифровки

КБК предназначен для правильной интерпретации ведомствами сведений о производимых налогоплательщиками перечислений. Они показывают цели, адресатов и т.д.

Правильно указанный в платежном документе КБК обеспечивает:

- безошибочное осуществление платежных операций;

- отслеживание истории перемещения финансовых средств;

- облегчение работы специалистов государственных органов;

- грамотное планирование бюджета и управления денежными потоками;

- фиксацию задолженностей по платежам.

Правильное указание КБК в 2020 году гарантирует поступление денежных средств на необходимый счет, а юридическое лицо или предприниматель избегут штрафов.

В связи с тем, что теперь введены новые КБК, старые утратили свою действительность. С 1 января бухгалтера не смогут применять прежние обозначения даже для произведения перечислений денег за прошедший период. В противно случае, финансовые средства будут признаны не заплаченными.

Для предотвращения неприятных ситуаций в ходе оформления платежных поручений следует знать произошедшие изменения и пользоваться вспомогательными таблицами, подготавливаемыми профессиональными финансистами по данным Минфина. При использовании все же КБК 2020 года, ошибки можно устранить путем уточнения платежа.

Действующие КБК налога на прибыль в 2020 году

С января требуется использование нового КБК по налогу с прибыли от подконтрольных зарубежных фирм — 182 1 01 01080 01 1000 110, а также произведение перечислений минимального налога при УСН по общему КБК — 182 1 05 01021 01 1000 110 (отдельный код больше не применяется).

Амортизационная премия в налоговом учете обычно приводит к разнице в цене учитываемого основного средства и различиям в величине каждые 30 дней начисляемой по нему амортизации.

Амортизационная премия в налоговом учете обычно приводит к разнице в цене учитываемого основного средства и различиям в величине каждые 30 дней начисляемой по нему амортизации.

Из данной публикации вы можете скачать образец декларации по налогу на прибыль от 2020 года.

Во избежание ошибок при формировании платежных документов поможет сравнительная таблица КБК по налогам:

| Виды налогов | Ранее действовавший КБК | Новый КБК |

| Налог, взимаемый с доходов в качестве прибыли подконтрольных зарубежных организаций | — | 182-1-01-01080-01-0000-110 |

| Минимальный налог на прибыль (при УСН) | 182-1-05-01050-01-1000-110 | 182-1-05-01021-01-0000-110 |

Ниже приведены актуальные КБК налога на прибыль в 2020 году:

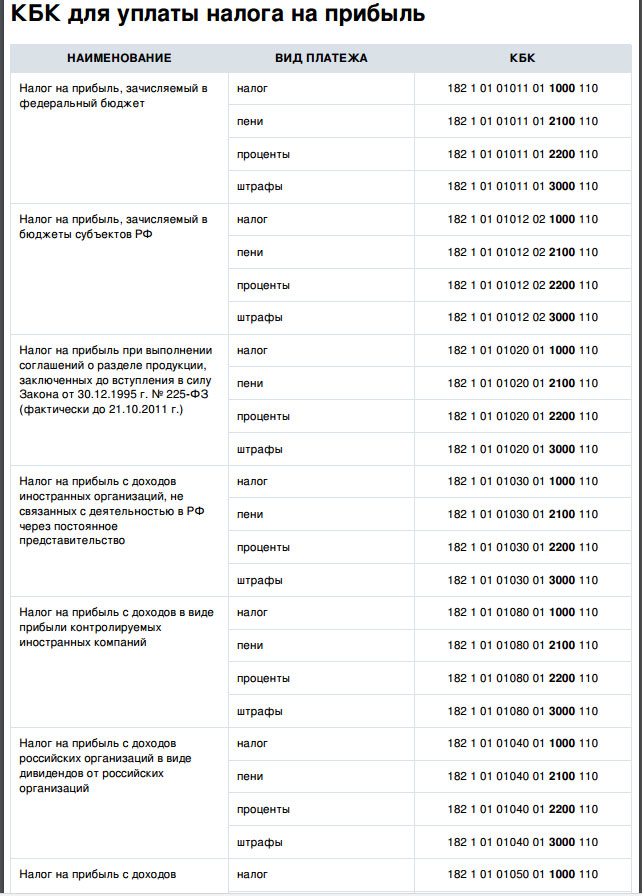

| КБК | Назначение налоговых платежей |

| 182-1-01-01012-02-1000-110 | Перечисляется в региональные бюджеты (за исключением плательщиков, относящихся к консолидированным категориям) |

| 182-1-01-01011-01-1000-110 | Зачисляется в федеральный бюджет (помимо плательщиков из числа консолидированных) |

| 182-1-01-01014-02-1000-110 | Подлежит перечислению в региональные бюджеты (предназначен для консолидированных категорий) |

| 182-1-01-01013-01-1000-110 | Платится в бюджет федерации (предназначен для консолидированных групп) |

| 182-1-01-01020-01-1000-110 | Осуществляется при выполнении соглашений о разделе продукции, которые заключены до 21.10.2011 г. |

| 182-1-01-01030-01-1000-110 | Производится с прибыли зарубежных фирм, не обусловленной ведением деятельности в РФ через представительства |

| 182-1-01-01040-01-1000-110 | Переводится с прибыли российских компаний в качестве дивидендов от отечественных фирм |

| 182-1-01-01050-01-1000-110 | Перечисляется с прибыли зарубежных фирм в виде дивидендов от российских компаний |

| 182-1-01-01060-01-1000-110 | Берется с дивидендов от зарубежных фирм |

| 182-1-01-01070-01-1000-110 | Выплачивается с процентов по муниципальным и государственным ЦБ |

| 182-1-01-01080-01-1000-110 | Взимается с доходов в качестве прибыли подконтрольных зарубежных фирм |

Особенности расчёта пени

Хозяйствующий субъект получил доход от своей предпринимательской деятельности. Вычитая из него понесенные расходы, образуется налогооблагаемая прибыль. Уплачиваемый с нее налог к прямым налогам.

В Российской Федерации их оплата обязательна для всех предприятий – российских и зарубежных (резидентов, просто извлекающих прибыль или ведущих бизнес через представительства). Его обязаны платить все предприниматели, применяющие общую систему налогообложения.

Не затрагивает налог на прибыль следующих категорий:

- субъектов, причастных к инвестиционному проекту центра Сколково;

- обладателей игорного бизнеса (облагается специальным налогом);

- предприниматели, работающие на специальных режимах (ЕСХН, ЕНВД, УСН).

Внимание! Если задекларированная прибыль отсутствует, то нет и налогового объекта.

Расчет налога производится по следующей схеме. На первоначальном этапе определяется база налогообложения – та прибыль, с которой его следует начислить, умножив в дальнейшем на предусмотренную законом ставку.

Доходы вычисляются по одному из двух методов. По фактическому поступлению в фирму или по итогам годовой налоговой декларации. Перечень доходов, учитываемых в расчетах налога, установлен Налоговым кодексом РФ.

Расходы вычитаются из полученного дохода. К ним относятся понесенные работодателем затраты. Их обоснование должно быть подтверждено документально. Существуют затраты, которые вычету не подлежат. К примеру, формирование уставного капитала организации, дивиденды, оплата кредитов.

Внимание! При получении в одном из отчетных периодов убытка вместо прибыли, последующий авансовый платеж можно уменьшить на его сумму полностью или частично.

Несмотря на то, что налоговым периодом является год, уплата авансовых платежей с прибыли обязательна по кварталам или по месяцам. В противном случае на ответственное лицо может быть наложен штраф или вынесено предупреждение.

Назначенные сроки и изменения

Сумма налога с прибыли организации, которая начислена за 2020 год, перечислить в бюджет необходимо было не позже 28.03.2017 г. Такое правило фиксирует п. 1 ст. 287, п. 4 ст. 289 Налогового кодекса. Рассчитывать ее необходимо, исходя из произведенных в течение предшествующего года авансов. Об этом гласит п. 1 ст. 287 Налогового кодекса.

Статья 289. Налоговая декларация

Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

Пример расчета

За 2020 год ООО «Астроном» извлекло прибыль от предпринимательской деятельности 1,5 миллиона рублей.

Налог на прибыль необходимо начислить в следующих размерах:

| 18% в бюджет субъекта РФ | 1500 000 х 18% = 270000 (рублей). |

| 2% в федеральный бюджет | 1500 000 х 2% = 30000 (рублей). |

За год предприятие осуществило следующую сумму авансовых платежей:

| В региональный бюджет | 195 тысяч рублей. |

| В федеральный бюджет | 28 тысяч рублей. |

Поскольку за счет авансовых платежей можно снизить итоговый размер налога, итоговый платеж составил:

| В региональный бюджет | (270000 – 195000) = 75000 (рублей) |

| В федеральный бюджет | (30000 – 28 000) = 2000 (рублей) |

Бухгалтер ООО «Астроном» оформил перечисление налога платежными поручениями в региональный бюджет на 75 тысяч рублей и в федеральный – на 2 тысячи рублей.

Внимание! С 2020 года структура налоговой ставки изменилась. В федеральный бюджет теперь подлежит перечислять 3% (вместо 2%), а в региональный – 17% (вместо 18%).

Льготы по налогу на прибыль могут предоставляться в виде 0%.

Льготы по налогу на прибыль могут предоставляться в виде 0%.

Как начисляются авансовые платежи по налогу на прибыль — смотрите тут.

Какой установлен срок уплаты налога на прибыль — мы укажем в этой статье.