Оформление отчетности по ЕНВД представляет собой не такую сложную процедуру, как в случае с другими системами налогообложения, но при этом она также включает в себя достаточно большое количество нюансов, которые нужно учитывать.

В частности, это касается кодов бюджетной организации, которые нужно правильно прописывать в соответствии с установленными правилами, причем главная сложность заключается не в том, чтобы их запомнить, а в том, что законы постоянно меняются и нужно постоянно их отслеживать.

Именно поэтому всем организациям, выплачивающим единый налог на вмененный доход, нужно разобраться с тем, как должен указываться КБК по ЕНВД в 2020 году и зачем он вообще нужен.

Кто имеет право

Если компания собирается работать на ЕНВД, то в таком случае для начала ей стоит разобраться в том, по отношению к каким именно видам деятельности может использоваться данный режим.

В соответствии с действующим законодательством использование ЕНВД предусматривается при ведении следующих видов деятельности:

- бытовые услуги;

- ветеринарные услуги;

- услуги в сфере ремонта и обслуживания транспортных средств;

- услуги в сфере стоянки транспортных средств;

- услуги в сфере грузовых или пассажирских перевозок;

- розничная торговля;

- организация общественного питания;

- размещение рекламы;

- предоставление земельных участков или помещений для проживания или оборудования торговых точек.

При этом стоит отметить, что лучше всего заранее ознакомиться с ОКУН, а также убедиться в том, что услуга является платной и предоставляется исключительно физическим лицам, так как в противном случае она не может относиться к категории бытовых.

Помимо этого, нужно учитывать и определенные ограничения, которые прописаны в законе:

- общее количество сотрудников за предыдущий год должно составлять не более 100 человек;

- у фирмы не должно быть более 25% уставного капитала, принадлежащего другим организациям;

- частный предприниматель не должен работать на патентной или упрощенной системе налогообложения;

- ЕНВД не может использоваться теми организациями, которые предоставляют услуги в сфере образования, социального обеспечения, общепита или здравоохранения;

- ЕНВД не может применяться к организациям, деятельность которых входит в пункты 13 и 14 установленного перечня видов деятельности.

Особенности и образец

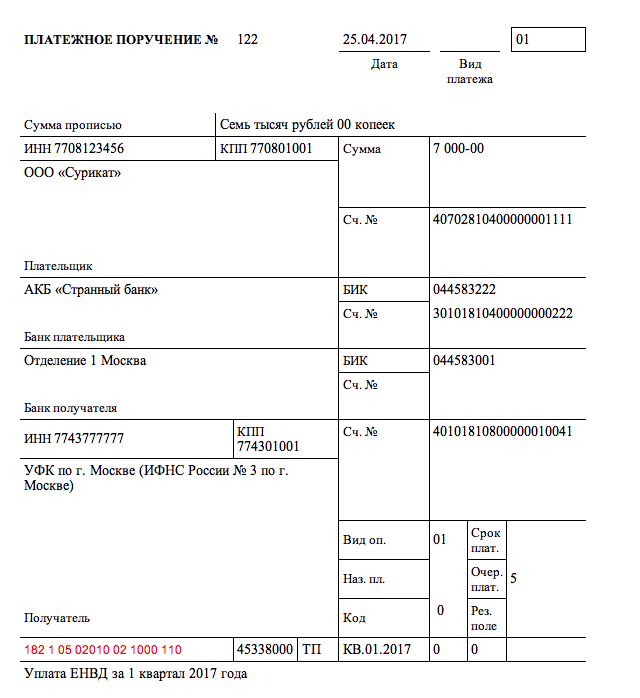

В 2020 году выплата единого налога осуществляется в соответствии с реквизитами налоговой службы, которая заведует данной территорией, причем в обязательном порядке компания должна пройти предварительную процедуру регистрации в налоговой службе в роли плательщика.

При этом стоит отметить, что данные правила не распространяются на определенные виды деятельности, такие как:

- разносная или развозная торговля;

- транспортные или грузовые транспортировки;

- размещение рекламных объявлений.

По таким категориям деятельности компании могут не становиться на учет в том отделении, которое располагается в непосредственном месте их деятельности, а сам налог ими должен выплачиваться непосредственно в головной офис организации.

При этом образец платежного документа должен включать в себя следующий перечень реквизитов:

- вид оплаты;

- срок платежа;

- назначение оплаты;

- очередность платежа;

- код по ОКТМО;

- основание платежа;

- показатель налогового периода;

- уникальный номер платежки;

- дата, когда был оформлен документ, являющийся основанием платежа;

- УИН;

- тип вносимого платежа.

Важные замечания

Процедура оформления платежных документов по ЕНВД может включать в себя достаточно большое количество подводных камней, поэтому со всеми тонкостями ее проведения лучше всего разобраться заранее.

Правда ли, что ЕНВД отменен, и где можно подробнее узнать про это — смотрите тут.

Для ИП и юр. лиц

Компания, имеющая статус юридического лица, должна сдавать отчетность по бухгалтерии до 30 числа того месяца, который идет после отчетного периода. При этом стоит отметить, что при использовании данного режима не нужно перечислять налог на прибыль касательно всей деятельности, которая относится к ЕНВД, а также не учитывать налог на имущество компании за те объекты, которые применяются в процессе ведения деятельности.

Частным предпринимателям же не нужно рассчитывать НДС или НДФЛ. При этом частным предпринимателям также предоставляется возможность купить патент, и за счет этого выплатить налог на полный год, в то время как юридические лица должны оплачивать налоги на протяжении полного промежутка времени, когда они ведут свою деятельность.

Составление пени

Для оплаты пеней в 2020 году КБК является одинаковым вне зависимости от того, кто именно оплачивает данное взыскание – юридические или физические лица, и выглядит он следующим образом: 182 105 02010 02 2100 110.

При этом стоит отметить тот факт, что формирование кода для выплаты пени имеет некоторые особенности, и в частности, в 14 разряде единицу нужно заменить двойкой, в то врем как в 15 ноль меняется единицей. В случае необходимости оплаты штрафа в 14 разряде нужно поменять единицу на тройку. Все перечисленные корректировки вступили в законную силу еще в 2020 году.

Если случилась ошибка

Из-за достаточно большого количества цифр и практически одинаковых кодов, различающихся между собой буквально по одной или двум цифрам, многие бухгалтеры достаточно часто совершают различные ошибки. На самом же деле подобных оплошностей лучше всеми способами избегать, так как в противном случае компании придется дополнительно оплачивать сумму пени, а также наложенный на нее административный штраф.

Если ошибка присутствует в 14 знаке кода, то в такой ситуации никаких сложностей возникнуть не должно по той причине, что данным значением указывается, что именно оплачивает организация, а не направление данной суммы, в связи с чем платеж в любом случае будет перечислен получателю.

Если же возникнет конфликтная ситуация с уполномоченными структурами, то в таком случае суд будет исключительно на стороне налогоплательщика, так как законодательные акты не включают в себя какие-либо положения, в соответствии с которыми ошибку можно было бы рассматривать в качестве неуплаты.

Таким образом, если плательщик случайно указал не тот КБК, ему нужно сделать следующее:

- подать заявление с указанием на допущенную ошибку;

- подготовить полный пакет документов, подтверждающих факт выплаты нужной суммы налога;

- обратиться в государственные органы с просьбой об уточнении типа и направления проведенного платежа.

После этого представитель Налоговой службы должен будет принять решение об уточнении данного перечисления, после чего проведет перерасчет суммы пени.

Разделение КБК по ЕНВД

Сотрудники Министерства финансов заранее разработали новые коды на 2020 год, причем новшества относятся не только к тем компаниям, которые работают по общей системе налогообложения, но и к тем, кто ведет свою деятельность по упрощенной системе. В частности, к примеру, упрощенная система больше не будет иметь собственного КБК под минимальный налог, и перечислять его нужно будет по стандартному коду для всех авансовых платежей.

Сами же коды выглядят следующим образом:

| Значение кода | Описание |

| 182 1 05 02010 02 1000 110 | Объем платежа |

| 182 1 05 02010 02 2100 110 | Объем пени |

| 182 1 05 02010 02 2200 110 | Проценты |

| 182 1 05 02010 02 3000 110 | Объем штрафа |

| 182 1 05 02010 02 4000 110 | Другие поступления |

| 182 1 05 02010 02 5000 110 | Объем процентов, начисленных на излишне взысканные переводы или по причине нарушения установленных сроков для возврата |

| 182 1 05 02020 02 1000 110 | Объем платежа до 01.01.11 |

| 182 1 05 02020 02 2100 110 | Объем пени до 01.01.11 |

| 182 1 05 02020 02 2200 110 | Проценты до 01.01.11 |

| 182 1 05 02020 02 3000 110 | Объем штрафа до 01.01.11 |

| 182 1 05 02020 02 4000 110 | Другие поступления до 01.01.11 |

| 182 1 05 02020 02 5000 110 | Объем процентов, начисленных на излишне взысканные переводы или по причине нарушения установленных сроков для возврата до 01.01.11 |

Выбор режима

Налогоплательщикам предоставляется возможность выбора одного из нескольких режимов налогообложения.

Общий предусматривает выплату всех налогов и является автоматически назначаемым в том случае, если организация не заявляет о своем желании пользоваться другими системами. При ведении такого режима нужно будет воспользоваться услугами бухгалтера по той причине, что потребуется исчисление большого количества налогов и подготовка массы отчетов.

Вести бухгалтерский и налоговый учет в данном случае нужно будет в полном объеме, а сумма налога составляет 20%.

Также существует единый сельскохозяйственный налог, который может оплачиваться только производителями продукции, относящейся к данной категории.

Упрощенная система предусматривает оплату единого налога и социальных взносов, но может использоваться только представителями малого и среднего бизнеса, соответствующим определенным критериям.

Помимо этого, существует единый налог на вмененный доход, который выплачивается вместо НДФЛ, НДС и всех остальных. Данный режим может совмещаться с другими по ставке 15%, причем рассчитывается она не из фактической прибыли, а из предполагаемого дохода, который определяется на основании определенной базы, принятой местными властями, а также физических показателей работы самой компании.

Срок уплаты ЕНВД зависит от отчетного периода, который выбрал ИП в этот раз.

Срок уплаты ЕНВД зависит от отчетного периода, который выбрал ИП в этот раз.

В каком размере уплачиваются страховые взносы ИП на ЕНВД — вы расскажем вот тут.

Отсюда вы можете узнать, как составить заявление по форме ЕНВД-1.