В прошлом году Министерство финансов России пришло к выводу, что книга учета доходов и расходов, которая заполняется упрощенцами, не отображает всей информации, которая необходима для осуществления расчета суммы налога предпринимателей, использующих упрощенную систему налогообложения.

В связи с этим было предложено внести изменения в данный документ. Основным нововведением стало добавление еще одного раздела, который касается суммы выплаченного торгового сбора. Несмотря на то, что данная информация актуальна всего для 3-х городов России, вести книгу учета в новом формате обязаны все предприниматели. Изменения вступили в законную силу с начала 2020 года.

Сегодня ведение книги является достаточно простым процессом. Например, в налоговую ее нужно предоставлять исключительно по запросу инспектора. Кроме того, не требуется ее ежегодного заверения в налоговой службе. Главное, чтобы она была оформлена надлежащим образом: страницы пронумерованы, книга прошита и заверена подписью и печатью.

Когда вступает в силу и применяется

Форма книги по УСН изменена приказом, который принят Министерством Финансов России под номером 227 от 2020 года. Приказ был опубликован 30 декабря и должен был вступить в силу через месяц после этого, но не раньше, чем наступит первое число следующего налогового периода по УСН. А это, по мнению некоторых экспертов, 1 января 2020 года. Однако, такое мнение является ошибочным.

Объясняется это просто: календарный месяц после опубликования нормативного акта – декабрь прошлого года. Окончание месяца – 31 декабря. На следующий день после этого начинается январь 2020 года. Поскольку коррективы набирают силы не раньше, чем наступит следующий налоговый период, то есть новый календарный год, значит применять обновленную форму книги следует с начала 2020 года.

Когда внедрялась упрощенная система налогообложения, ее основной целью было облегчить жизнь предпринимателей и создать комфортные условия для их работы. Однако нужно отметить, что все новшества, которые вводятся, обременяют упрощенцев, требуя все большего количества времени на изучение нормативных документов и ведение документации согласно изменившимся требованиям.

Критерии написания

Требования и формат

Нормативными актами предусмотрены некоторые правила, которые нужно соблюдать упрощенцам при ведении документации.

Общие требования к ведению книги учета выглядят следующим образом:

- Новую книгу нужно заводить ежегодно, можно заполнять ее вручную или в печатном виде.

- Если документ ведется на компьютере, заполнять его нужно по мере поступления средств, а распечатывать в конце года.

- Страницы книги нумеруются и прошиваются, количество страниц должно быть указано на последнем листе и заверено подписью и печатью.

- Записи нужно делать в хронологическом порядке, нарастающим итогом.

- Использовать следует кассовый метод, то есть брать фактическое движение денег. В случае отгрузки продукции без получения оплаты доход отсутствует.

- Суммы указывать в рублях и копейках.

- Если в рукописном экземпляре нужно исправить ошибку, запись зачеркивается, а рядом прописывается правильный вариант. Исправление должно быть заверено.

В первом разделе налогоплательщиком отражаются поступления средств, поскольку учитываться должны только доходы. Доходами, определяющими налоговую базу, являются выручка и внереализационные доходы, определенные статьей 250 Российского Налогового кодекса. В статьях под номером 224, 284, 251 перечислены доходы, которые не могут быть учтены на упрощенной системе налогообложения.

В разделе четыре отображаются страховые взносы: указывается размер взноса, его категория, период оплаты и реквизиты платежного документа. В данном разделе предприниматель должен указывать не только взносы, которые он платит на сотрудников, но и те, которые оплачиваются ним на личное обязательное пенсионное и медстрахование. Итоги подводятся ежеквартально.

Статья 284. Налоговые ставки

Статья 251. Доходы, не учитываемые при определении налоговой базы

Что изменилось в подготовке

Книга учетов доходов и расходов была изменена для тех предпринимателей, которые используют УСН. Сделано это из-за трех городов, в которых действует торговый сбор: Москва, Санкт-Петербург, Севастополь. Введение новой книги позволяет официально указывать размер уплаченного торгового сбора и соответственно уменьшать размер налога на данную сумму.

Для этого в книге введен новый раздел под номером 5, в котором и отображается информация по торговому сбору. Данную книгу должны вести те, кто находится на УСН 6%, а также те, кто использует УСН 15%, однако, уменьшить налог сможет только предприниматели из первой категории.

В остальном нет никаких изменений:

- книга не подлежит регистрации в налоговой инспекции;

- предприниматели, которые работают без печати, могут не вести книгу, однако, налоговая может запросить ее в случае проведения проверки;

- хранить данный документ следует на протяжении 4-х лет;

- при отсутствии движения по счетам, нужно готовить нулевую книгу.

Правила и внесение правок

Книга учета доходов и расходов на УСН с 2020 года, поменяла формат, но не изменились принципы ее заполнения:

- ведется она в единственном экземпляре;

- когда наступает новый налоговый период, следует заводить новую книгу;

- вести документ можно в электронном или бумажном формате.

При ведении книги на бумаге до внесения в нее записей следует:

- Оформить титульную страницу.

- Пронумеровать и прошить книгу.

- На последней странице прошитой книги указать, какое количество страниц содержит документ.

- Заверить указанную информацию подписью руководителя и печатью организации.

Если же книга ведется в электронном формате, после завершения налогового периода ее следует распечатать, говоря иначе, перевести в бумажный вид и выполнить следующие действия:

- Распечатанную в полном объеме книгу нужно сшить, предварительно пронумеровав странице.

- На последнем листе указать общее количество страниц.

- Свою подпись и печать должен поставить руководитель.

В документ могут вноситься коррективы, подкрепленные соответствующими основаниями. То есть у организации должны быть аргументы, которые подтвердят, что внесенные изменения являются правомерными. Это может быть бухгалтерская справка, первичные документы и т.д.

При ведении книги в бумаге, чтобы исправить ошибку нужно:

- Зачеркнуть информацию, которая была внесена ошибочно.

- Рядом указать правильный показатель.

- Изменение дополнить датой проведенной манипуляции.

- Исправление заверить подписью руководителя и печатью.

Официальных правил корректировки книги учета, которая ведется в электронном формате, не существует. На практике же это выглядит следующим образом: до того момента, пока книга не была распечатана, неверные данные на компьютере удаляются и вводятся корректные значения.

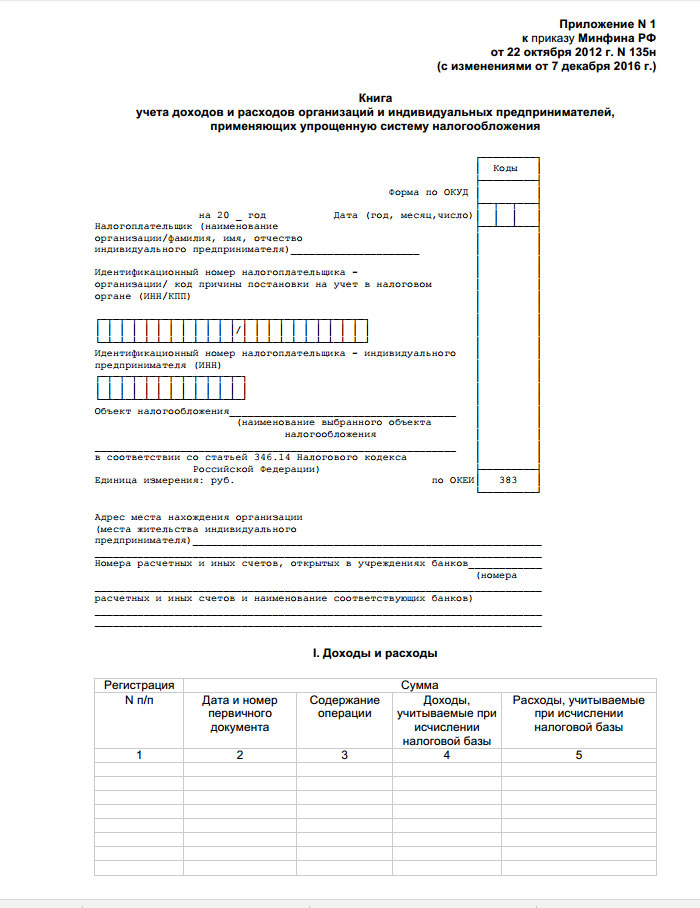

Бланк книги учета доходов и расходов на УСН с 2020 года:

Описание данных

Книга учета доходов и расходов на УСН с 2020 года состоит из титульного листа и 5-ти разделов. До этого года разделов было 4. Плательщики налогов, которые применяют УСН с объектом «доходы», должны заполнять 1 и 4 раздел. Те же, кто работает по принципу доходы за вычетом расходов, заполняют 1 и 3 раздел. Второй раздел заполняется теми, кто имеет основные средства. Пятый раздел заполняется лишь в том случае, если предприниматель платит торговый сбор.

Образец заполнения декларации по доходам при УСН в 2020 году можете скачать тут.

О том, как правильно отображать доходы и расходы в первом разделе книги, сказано в статье 346.17 Налогового кодекса.

Здесь же прописан порядок, по которому происходит признание доходов и расходов:

| Первый раздел | Указываются те доходы и расходы, которые могут быть включены в налоговую базу по упрощенной системе налогообложения. |

| Второй раздел | Приводится расчет расходов, которые возникли в связи с приобретением основных средств. При этом нужно отразить полную информацию про основное средство: дата приобретения, ввода в эксплуатацию и другие параметры, которые помогут рассчитать налоговую базу. |

| Третий раздел | Указываются суммы понесенного убытка за прошлые годы при их наличии. После эти данные должны быть включены в справку к первому разделу. |

| Четвертый раздел | Указываются расходы в связи с выплатой страховых взносов сотрудников, на сумму которых можно уменьшить налог. В пятом разделе указывается размер уплаченного торгового сбора, на который также может быть уменьшена сумма налога. |

Как заполнять и вести книгу учета доходов и расходов на УСН с 2020 года

Начиная с 2013 года, книгу доходов и расходов предприниматели не должны регистрировать в налоговой службе. Согласно нормативным актам, форма книги может быть изменена в любое время налогового периода, поэтому рекомендуется следить за нововведениями, которые регулируют деятельность ИП.

В том случае, если предпринимательская деятельность не велась на протяжении отчетного периода, заполняется нулевой бланк документа. Скачать форму для заполнения можно на специализированных сайтах в Интернете, а также на сайте налоговой службы.

Правила внесения информации в книгу:

- Заносить следует данные по всем хозяйственным операциям, которые учитываются при расчете налога.

- К каждой записи должен прикрепляться первичный документ.

- Новые данные должны вносится в новые строки, компоновать их по какому-либо признаку не разрешается.

- Записи нужно делать русскими буквами.

Для предпринимателей на УСН 6% книга заполняется таким образом:

| Титульный лист | Указывается такая информация:

|

| Первый раздел | Содержатся таблицы для каждого квартала, при этом нужно учитывать такие особенности:

|

| Разделы четыре и пять | Указывают расходы, которые снижают размер налога.

При этом:

|

В книге для УСН 15% есть дополнительные разделы.

При заполнении нужно учитывать такие особенности:

- заполняется справка к разделу 1, в которой указывается общая прибыль и расходы за весь налоговый период;

- раздел под номером 2 является обязательным для заполнения;

- в третий раздел вносятся убытки за предыдущий год, которые записывают построчно с расшифровкой.

Важные моменты оформления

В ходе заполнения журнала учета предприниматели должны соблюдать такие правила:

- Запрещается вырывать страницы из книги, этого нельзя делать даже тогда, когда была допущена ошибка. Все правки должны вноситься согласно правилам, которые закреплены законодательными актами.

- Каждая запись, сделанная в книге, должна подкрепляться первичной документацией.

- В одной строке или графе запрещается объединять несколько записей.

- Факт повышения уставного капитала и полученная материальная помощь не должны отображаться в ходе ведения книги.

- Право делать корректировки в записях имеет руководитель организации или частный предприниматель.

- Все записи нужно вести в рублевом эквиваленте. Это не означает, что нужно округлять копейки, просто запись нужно делать в правильном формате. Например, сумму в 100 рублей 50 копеек в журнал следует вносить в таком виде: 100,50 руб.

Сроки уплаты УСН в 2020 году узнайте из статьи.

Образец учетной политики по УСН по доходам в 2020 году смотрите тут.