Существуют определенные режимы налогообложения, при которых организации получают освобождение от обязательства вести бухгалтерский учет в полном объеме. Для таких субъектов государством установлена потребность вести книгу учета доходов и расходов (КУДиР), которая должна периодически предоставляться в налоговые службы для проверки.

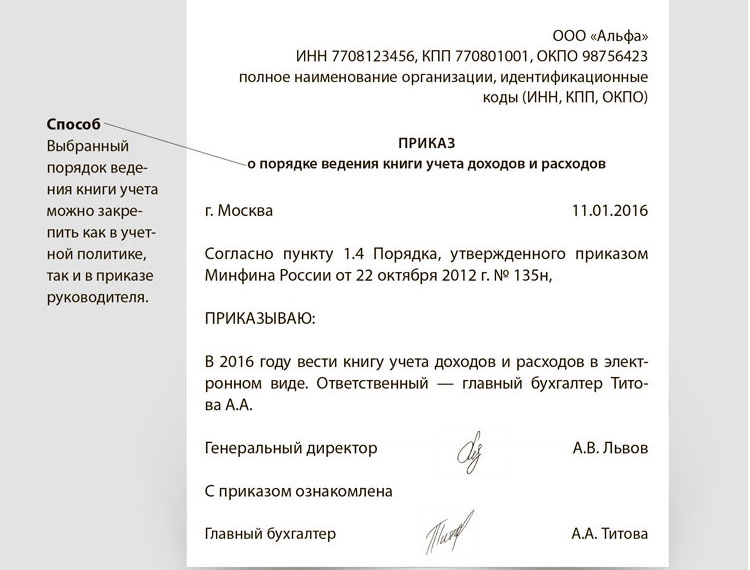

Ведение данного документа может осуществляться как в бумажном виде, так и на электронном носителе. В этом плане нет установленных государством ограничений. Если же организация собралась вести учетный документ в электронном виде, то нужно обязательно осведомить налоговую службу для того, чтобы избежать негативных последствий в дальнейшем.

При заполнении КУДиР сначала нужно найти ее форму, актуальную на данный период. Также следует найти специальный бланк для той системы налогообложения, на которой работает нужное предприятие. Все необходимые данные и бланки можно найти в интернете.

Что это такое

КУДиР состоит из 6 разделов, которые необходимо правильно заполнять. Порядок и правила заполнения, установленные государством, нужно обязательно соблюдать.

Книга учета доходов и расходов должна применяться:

- индивидуальными предприятиями, работающими на всех системах налогообложения, кроме ЕНВД;

- другими организациями, работающими на УСН.

Ведется эта книга чаще всего вручную, но из-за возможности ошибиться, специалисты применяют специальное программное обеспечение или пользуются онлайн сервисами. Этот момент также значительно экономит время, если предприятие имеет много доходно-расходных операций.

Несмотря на то, что не нужно регулярно сдавать учетную книгу в налоговые органы, законодательством установлен штраф, взимаемый при отсутствии КУДиР:

- при отсутствии учетной книги с ИП штраф взимается в размере 200 р.;

- при отсутствии КУДиР в других организациях штраф будет составлять 10000 р.

Учетная книга имеет множество особенностей и нюансов при заполнении. Их нужно обязательно соблюдать, чтобы избежать негативных последствий в виде штрафных санкций.

Важной особенностью является то, что все операции, прописанные в учетной книге, должны указываться в российских рублях. Если в реальности расчет был произведен в других денежных единицах, то они должны быть переведены в рубли по действующему на данный момент курсу.

Назначение и случаи применения документа

Данный документ показывает движение доходов и расходов организации или ИП в течение всего отчетного периода. В нем указывается вся информация о деятельности субъектов за каждый квартал и прошедший год.

Для ведения книги в бумажном виде сначала ее нужно приобрести. Сделать это можно как в налоговом органе, так и в обычном магазине, где продаются канцелярские товары. КУДиР после покупки требует дополнительной подготовки: она обязательно должна иметь пронумерованные страницы и быть прошита.

Если эти требования не будут соблюдены, то книга доходов может быть не зарегистрирована в налоговых органах, а без регистрации использовать ее нельзя

Перечень организаций и ИП, которые должны вести КУДиР устанавливается Налоговым Кодексом Российской Федерации. Форма учетной книги, которая актуальна на 2020 год, была утверждена в 2013 году.

Разделы, которые входят в нее могут изменяться в зависимости от системы налогообложения, которая применяется организацией. Ввиду этого регистры разделяются по режимам, которые применяют налогоплательщики. Важным условием является то, что плательщики ЕНВД могут не вести и не заполнять данную учетную книгу.

Правила формирования книги учета доходов и расходов

Существуют правила, в соответствии с которыми должна заполняться КУДиР:

- Установлена необходимость заведения новой КУДиР на начало налогового периода.

- Все операции должны быть внесены в хронологическом порядке. При ведении учета на электронном носителе, все данные должны быть внесены не позднее, чем на следующий день после операции. Данные вносятся на отдельных строках и должны быть документально подтверждены (нужно предоставить чеки, накладные или другие документы.).

- В книгу нельзя вносить действия, которые не являющимися доходами предприятия (пополнение его счета).

- Если КУДиР ведется в электронном виде, то, как закончится отчетный период, учетную книгу нужно обязательно распечатать.

- На страницах книги должна быть нумерация, сама она должна быть прошита. Руководитель должен подтвердить ее своей подписью и печатью (если организация имеет свою печать).

- В случаях, когда некоторые разделы КУДиР остались незаполненными, они все равно должны быть распечатаны, пронумерованы и вшиты в основную массу.

- Организациям и ИП, имеющим нулевые доходы и расходы (не вели деятельность), все равно необходимо иметь нулевую учетную книгу.

Главными правилами являются своевременное использование и правильное заполнение книги. В КУДиР необходимо вносить только актуальную и верную информацию. Отказать проверяющим органам в предоставлении доходной книги нельзя.

Нюансы заполнения разделов для ИП на УСН

В интернете можно найти и скачать как заполненные образцы КУДиР, так и чистые бланки этого документа.

Перед началом заполнения учетной книги для ИП на системе УСН лучше воспользоваться инструкцией:

| Титульный лист | Имеет такие поля:

Кроме этого на титульном листе также должна быть указана такая информация:

|

| Первый раздел | Называется «Доходы и расходы» и имеет 5 столбцов:

|

| Второй и третий разделы | Называются «Вычисление расходов на покупку активов и основных средств» и «Вычисление количества убытка, которое уменьшает налоговую базу». Они заполняются также только в УСН «Доходы минус расходы». |

| Пятый раздел | Содержит расходы, которые уменьшают количество налога. Он заполняется только на УСН «Доходы». |

Для тех людей, которые только недавно начали заниматься индивидуальным предпринимательством заполнение отчетных документов может показаться очень сложным процессом, но всю необходимую информацию, способную помочь в этом деле и образец заполнения каждого раздела можно найти в интернете.

Образец заявления на налоговый вычет на детей оформляется после уплаты основной суммы налога.

Образец заявления на налоговый вычет на детей оформляется после уплаты основной суммы налога.

Как оформить накладную на внутреннее перемещение ОС — читайте тут.

Также для заполнения некоторых разделов существуют специальные калькуляторы, например, при внесении данных в пятый раздел можно пользоваться калькулятором, считающим страховые взносы ИП.

Для предпринимателей на ОСНО

Каждый индивидуальный предприниматель, работающий на системе налогообложения ОСНО, обязан заполнять КУДиР. Этот документ был создан с целью помощи предпринимателям в контроле средств, которые поступают и расходуются. Еще одной целью учетной книги является ужесточение этого контроля над средствами.

Предпринимателям, использующим данную систему налогообложения довольно тяжело, в сравнении с другими предпринимателями, вести бухгалтерские работы и составлять отчеты. Данный режим предусматривает выплату множества сборов в госказну.

Однако, перед их расчетом и уплатой, нужно знать точные данные о доходах и расходах за расчетный период. Как показывает практика, чаще всего при ОСНО расчетным периодом является квартал. Из-за этого предпринимателям чаще нужно проводить расчет и выплату налогов, а также чаще составлять отчеты по этим выплатам.

| Первый раздел |

|

| 2,3 и 4 разделы |

|

| 5 раздел | Вносится вся информация о выплатах наемным сотрудникам. Эти данные вносятся отдельно по каждому месяцу отчетного года. |

| 6 раздел | Указывается подсчитанная информация по предыдущим разделам. Делается это для определения налоговой базы для выплаты налогов по системе ОСНО. |

Изменения с 2020 года и образец заполнения

Министерством Финансов были внесены изменения в КУДиР по УСН, которые вступят в силу с 2020 года.

К таким изменениям относятся:

- Отмена необходимости заверки учетной книги печатью ИП, в случае ее отсутствия;

- Пятый раздел документа должен содержать все расходы, понесенные на свое страхование;

- Еще одним изменением было добавление 6 раздела в КУДиР. Заполняется он только предпринимателями, уплачивающими торговый сбор. Новый раздел имеет четыре графы:

- первая графа содержит номер произведенной операции;

- вторая колонка должна содержать реквизиты документа, являющегося подтверждением операции;

- третья графа включает информацию о периоде, за который был уплачен торговый сбор;

- в четвертый столбец включается сумма торгового сбора.

Ниже, в качестве наглядного примера представлен фрагмент шестого раздела за первый квартал:

| № операции | Дата и номер документа | Период уплаты торгового сбора | Сумма уплаты торгового сбора |

| 1 | 2 | 3 | 4 |

| Всего за 1 квартал | |||

Заверять КУДиР в налоговых органах не обязательно. В форме, которая применяется для ведения учетной книги, отсутствует строка, где должна была находиться роспись налогового инспектора.

Форма ведения

Законодательство допускает возможность ведения книги доходов на бумаге, но предпочтение отдается электронным вариантам. Электронную форму КУДиР можно заполнять и с помощью специального программного обеспечения. Пример таких программ – это программа 1С, которая значительно облегчает работу бухгалтерам. Этой программой пользуется большинство специалистов.

Ведение КУДиР имеет такие положительные стороны:

- содержащаяся информация защищена, поскольку доступ к ней имеет только владелец книги;

- вносить изменения можно в любой момент при условии наличия ПК с собой;

- если книга ведется на бумаге, то в ней тяжелее исправлять ошибки.

Если книга учета доходов и расходов ведется в электронном виде, то по окончанию отчетного периода она должна быть распечатана, прошнурована, пронумерованы все страницы, а потом скреплена печатью. В конце всей процедуры руководитель заверяет отчетный документ своей подписью. Важным моментом является то, что учетную книгу, имеющую форму 135н не нужно опечатывать.

Сроки сдачи оформленной книги на регистрацию устанавливаются государством:

- организации должны сдавать книгу не позже 31 марта отчетного периода;

- ИП необходимо сдать документ не позже 30 апреля.

Государством было установлено обязательство заверения КУДиР в налоговых органах при личном присутствии руководителя организации или ИП, но в 2013 году эта необходимость была отменена.

Ответственность

Важным условием является то, что законодательством не предусмотрена ответственность за утерю учетной книги, и в случае утери документа, предпринимателю достаточно будет приобрести новую учетную книгу и обратиться в налоговый орган для ее регистрации.

Не обязательно вносить записи в учетную книгу ежедневно, но важным условием является необходимость перемещения документа на бумагу к концу отчетного периода.

Распечатанная доходная книга должна состоять из таких частей:

- титульного листа;

- раздела, содержащего информацию о доходах за отчетный период (год);

- раздела, включающего данные о расходах и введении основных средств;

- вычисление совокупности убытка.

Отсутствие или неправильное заполнение КУДиР повлечет за собой необходимость уплаты штрафов и последующие проверки. Для исключения ошибок и неправильного ведения учетной книги можно бесплатно воспользоваться уже заполненными образцами.

Запрещается также вносить записи, которые не могут быть документально подтверждены. В таких ситуациях подобные записи будут исключены их учетной книги, также будет начислена задолженность и предъявлено взыскание за то, что не был уплачен вовремя налоговый взнос в размере 40% от суммы.

Также штрафные санкции могут быть наложены в случае непредставления КУДиР по требованию проверяющих органов. При налоговых проверках инспектор вправе попросить предоставить доходные книги не только за отчетный период, но и за предыдущие года, поэтому хранить такие документы нужно как минимум три года.

Копия СЗВ-М для работника выдается для сверки расчетов с ПФР.

Копия СЗВ-М для работника выдается для сверки расчетов с ПФР.

Как оформить заявление на отпуск без сохранения заработной платы — расскажем далее.

Образец приказа об утверждении новой должностной инструкции мы покажем в этой статье.