Оборотные средства представляют собой средства, которые используются компанией для ведения ее основной деятельности, и туда входят производственные запасы, незаконченное производство и еще целый ряд других финансовых ресурсов.

При этом многие не знают о том, как рассчитывается значение коэффициента оборачиваемости таких средств и для чего вообще нужно определять данное значение.

Именно поэтому большинству предпринимателей будет полезно узнать о том, что представляет собой коэффициент оборачиваемости оборотных средств и как с ним взаимодействовать.

Центральные замечания

Для того, чтобы понять значение данного показателя и научиться его рассчитывать, стоит разобраться в том, что вообще в него входит и чего можно добиться, получая этот коэффициент.

Необходимые и похожие данные

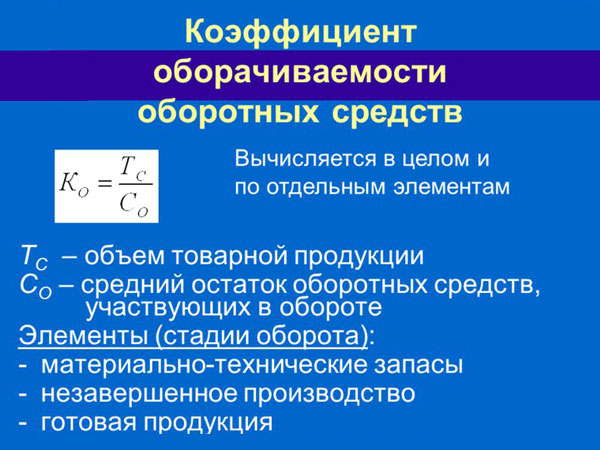

Данный коэффициент определяется с помощью информации, прописанной в финансовой отчетности компании, и в частности, основные данные находятся в первой и второй формах бухучета.

В общем и целом, объем реализованной продукции определяется в виде прибыли, которую компания получила на протяжении одного цикла, в то время как прибыль за определенный период берется из показателей отчетности по достигнутым финансовым результатом, где она указывается отдельной строкой в виде суммы, полученной организацией за счет продажи товарной продукции, а также предоставления услуг или работ.

Средний остаток оборотных средств рассчитывается на основании второго раздела бухгалтерского баланса путем деления суммы оборотных средств за текущий и предыдущий периоды на 2.

Общие понятия и показатели

Оборачиваемость оборотных средств представляет собой эффективный показатель, с помощью которого руководство организации может распоряжаться финансами компании. С помощью данного показателя можно приблизительно понять общую скорость возврата денежных средств, начиная с момента оплаты товарной продукции или же услуг и заканчивая получением доходов от их продажи.

Коэффициент же позволяет определить точное количество оборотов средств, которые были проведены на протяжении определенного промежутка времени. В преимущественном большинстве случаев в качестве основы берется месяц, год или квартал, в то время как продолжительность оборота будет непосредственно зависеть от используемого периода.

Главной целью таких вычислений является увеличение устойчивости капитала компании. Сумма на счету организации позволяет ей без задержек перечислять какие-либо обязательные платежи или же реализовать срочные нужды, причем часть их них выступает в качестве высоколиквидных активов, гарантирующих наличие независимости компании и, соответственно, ее высокую репутацию и расположение со стороны инвесторов.

Самыми важными показателями эффективности использования средств является продолжительность оборота, сумма имеющихся оборотных средств и, соответственно, коэффициент их оборачиваемости, который непосредственно зависит от типа компании. Лидирующие позиции в этой сфере занимают торговые организации.

Помимо этого, величина данного показателя зависит от следующих факторов:

- общая длительность цикла производства;

- тип используемого сырья;

- скорость производственных процессов;

- производственные объемы;

- квалификация трудовых кадров.

Основные составляющие

Основные составляющие оборотно-производственного фонда компании являются следующими:

- инструменты и различные элементы, которые могут быстро изнашиваться и имеют небольшую стоимость, но при этом являются необходимыми для реализации рабочего процесса;

- материалы, которые требуются для производства конечной единицы товарной продукции, включая всевозможные запчасти, сырье, материалы для комплектации и еще множество других;

- изготовленные элементы уже готовой продукции, то есть всевозможные запчасти, средства для последующей обработки и многое другое;

- затраты, которые запланированы на ближайшее будущее.

Фонды, находящиеся в обращении, представляют собой те ресурсы компании, которые уже были переданы на реализации или же были получены за счет произведенной продукции. Такие технические или материальные ресурсы относятся к числу оборотных активов организации.

От чего он зависит

Значение коэффициента оборачиваемости непосредственно зависит от целого ряда политических, экономических и производственных факторов.

Среди внешних факторов можно выделить следующие:

- масштаб компании;

- особенности той отрасли, в которой ведет свою деятельность данная компания;

- сфера и конкретный вид деятельности организации;

- экономическая ситуация, присутствующая в целом по всей стране;

- всевозможные инфляционные процессы;

- наличие дорогостоящих кредитов;

- регулярное увеличение налогов.

Соответственно, все внутренние факторы находятся в непосредственной зависимости от работы самой компании, и в частности, это касается:

- учетной политики;

- эффективности используемой системы управления;

- ценовой политики;

- методики, использующейся в процессе оценки имеющихся резервов;

- объем реализации и темпы его изменения;

- квалификация персонала;

- модернизация используемой системы расчетов.

Показатель коэффициента оборачиваемости в основном зависит от той сферы, в которой работает компания. Как говорилось выше, наиболее высокими значениями отличаются торговые организации, в то время как научные или культурные учреждения не достигают каких-либо высоких показателей.

Главные уточнения

Определение коэффициента оборачиваемости предусматривает необходимость в использовании достаточно большого количества информации и соотношения ее между собой, в связи с чем приходится обращать свое внимание на целый ряд нюансов.

Источники формирования оборотных средств могут быть разными: займы у других предприятий, денежные средства, кредиты в банке.

Источники формирования оборотных средств могут быть разными: займы у других предприятий, денежные средства, кредиты в банке.Отсюда вы можете узнать, какой установлен срок выплаты дивидендов.

Положительная и отрицательная динамика

Если значение коэффициента регулярно увеличивается, то данный результат может отмечаться как положительный, а причиной такого явления могут быть самые разнообразные явления, проявляющиеся как по отдельности, так и одновременно, и это:

- увеличение доходов компании;

- расширение объема продаж;

- уменьшение оборотных фондов;

- использование методов оптимизации работы компании;

- более экономное использование ресурсов организации;

- внедрение инновационных методов работы и современных технологий.

Постоянно продвигаясь в том же направлении и не переставая заниматься совершенствованием работы своей компании, можно добиваться достаточно высоких результатов, занимая лидирующие позиции в своей сфере деятельности.

Если же коэффициент падает, то это может стать достаточно тревожным сигналом в работе компании, и это говорит о том, что начинают проявляться серьезные проблемы или же их появление назревает в ближайшем будущем.

Среди факторов, которые могут стать причиной такой отрицательной динамики, можно отметить:

- ошибки, сделанные в процессе разработки стратегического плана компании;

- увеличение имеющейся задолженности;

- сокращение спроса на услуги и товары, предоставляемые данной компанией;

- изменения в характере производства;

- внедрение всевозможных инноваций и новшеств.

Как стало ясно, последний фактор относится к нестабильным, потому что он может одновременно способствовать как положительным, так и отрицательным изменениям. Именно поэтому важно заниматься тестированием нововведений, чтобы в конечном итоге они не приносили компании одни убытки.

Причисление к активам

Причислить к активам можно следующие оборотные средства:

- продукция, которая уже была отгружена для реализации, произведена с вложением некоторых материальных ресурсов, но при этом еще не продана конечному потребителю;

- финансовые средства, которые на данный момент пока еще находятся на стадии проведения расчетов;

- денежные средства, лежащие на данный момент на счету или же в кассе.

То, какое количество активов находятся на этапе производства, непосредственно будет зависеть от длительности каждого цикла, необходимого для производства тех или иных элементов, уровня технического оснащения цеха, использования современных технологий, а также эффективности используемой организационной структуры работы.

Общее количество материальных вложений непосредственно связано с тем. Каким образом реализуется готовая товарная продукция и насколько была отработана система поставки ресурсов или продажи готовой продукции.

Наиболее подвижной частью активов является та, которой формируются непосредственно сами оборотные средства. В процессе их движения через циклический круг изначально они являются денежным эквивалентом, и только через определенное время уже приобретают форму, позволяющую создать продукт, вследствие чего превращаются уже в готовую единицу товара.

Расчет и анализ коэффициента оборачиваемости оборотных средств

Значение данного коэффициента и необходимость взаимодействия следует за предпринимателем с начала ведения его бизнеса, так как только с помощью данного показателя можно максимально точно определить интенсивность и рациональность оборота ресурсов компании.

Полученные данные помогают понять приблизительный объем чистой прибыли, полученной от продаж на каждую единицу оборотных средств. Коэффициент оборачиваемости же в данном случае представляет собой своеобразное зеркало, в котором отражается отдача, полученная от оборота финансов.

Для получения наиболее точного и объективного показателя нужно провести вычисления посредством деления объема проведенной реализации на среднюю стоимость оборотных средств.

При этом стоит отметить, что общую продолжительность каждого оборотного цикла можно определить путем умножения среднего остатка оборотного капитала на общее количество дней в периоде и последующего деления полученного значения на показатель реализации продукции.

Полученная информация в процессе таких расчетов будет представлять собой объективную оценку работы организации и распоряжения ее ресурсами. Подробный анализ позволяет гарантированно увидеть существующие проблемы и способствовать их решению.

После этого уже можно проводить анализ показателей оборачиваемости за текущий и предыдущий периоды для того, чтобы приблизительно оценить их динамику. Видя наглядно наличие положительной или отрицательной динамики, в дальнейшем можно будет определиться со стратегией развития компании и, соответственно, сделать определенные выводы для дальнейшего развития бизнеса.

https://www.youtube.com/watch?v=REE43fz34yU

Возможные изменения в показателях

Если в процессе определения коэффициента была обнаружена тревожная тенденция, при которой фиксируется уменьшение значения данного коэффициента в динамике, руководству организации стоит задуматься над тем, как можно увеличить эффективность применения имеющихся оборотных средств.

К примеру, одной из наиболее распространенных причин, приводящих к низким показателям коэффициента оборачиваемости, является регулярное скопление в компании различных материальных ценностей сверх тех показателей, которые считаются нормой. В такой ситуации приходится сокращать их объемы и направлять имеющиеся средства на дальнейшее производство.

Помимо этого, нужно уделять внимание внедрению в производственные процессы современных технологий и оборудования. Также при необходимости можно рассмотреть возможность предельного приближения изготовителей продукции к ее непосредственным покупателям, а также увеличить скорость документооборота и каким-нибудь образом модернизировать используемую расчетно-платежную систему компании. Это только стандартные меры, которые используются сегодня большинством современных организаций, когда на самом деле их существует намного больше.

На самом деле слабые места в работе организации могут проявляться в самых разных аспектах ее деятельности. В связи с этим не лишним будет провести пересмотр производительности труда и квалификации всех лиц, входящих в рабочий коллектив, а также отдельно проследить за тем, насколько грамотно проводится нормирование и соблюдаются ли строго установленные нормы.

Другими словами, в каждой компании есть свои причины, по которым регистрируется низкая эффективность использования оборотных средств, в связи с чем и стратегию для выхода из такого опасного положения нужно будет разрабатывать индивидуально.

Запас финансовой прочности показывает, какой период предприятие может себя обеспечивать без дополнительных вложений.

Запас финансовой прочности показывает, какой период предприятие может себя обеспечивать без дополнительных вложений.

Для чего обычно создают обособленное подразделение юридического лица — мы поясним в этой статье.

Обязательно ознакомьтесь, какие бывают виды ВВП и чем они отличаются.