Понятие “коэффициент текущей ликвидности” происходит от английского термина Current ratio или CR. Данный показатель используют для того, чтобы определить возможности компании в плане погашения обязательств. При этом используются активы, находящиеся в обороте.

Уровень ликвидности влияет на платежеспособность организации. Поэтому при совершении финансовых сделок этот коэффициент важен. При хорошем положении дел этот показатель должен равняться двум. Значение выше этой планки считается негативным явлением.

Вычислить, чему равна ликвидность, можно соотнеся все оборотные активы с краткосрочными задолженностями. В качестве текущих активов выступают наличные и электронные деньги, дебиторский долг, оценка товарных запасов. К пассивам относят ссуды годовой длительности, неоплаченные счета.

Важные моменты и определения

Общие характеристики

Коэффициент текущей ликвидности рассчитывают для того, чтобы понять какова платежная способность юридического лица в конкретный период времени. В зависимости от показателя понимают, поможет ли продажа имущества погасить долги и как быстро это можно осуществить.

Различают несколько уровней скорости продажи активов:

| Высокая | При наличии денег и того имущества, которое продастся быстро — ценные бумаги. |

| Быстрая | Если для продажи имущества необходимо время. Но этот период не должен быть большим. К примеру, краткосрочные задолженности дебиторов. |

| Средняя | Относится к медленно реализовываемому имуществу. В ходе продаж может быть утеряна часть цены. Примером выступает незавершенное производство. |

Отталкиваясь от данного показателя устанавливается и вид коэффициента ликвидности. Их существует три. Понятие абсолютного показателя применяется в обозначении имущества с высокой скоростью реализации.

Далее рассматривают имущество с высокой и быстрой скоростью продажи. Его называют быстрой, срочной или строгой ликвидностью. Последний вид — это текущая ликвидность. И её рассчитывают на основе суммы всех трех скоростей продажи активов.

Формулы подобных расчетов всегда включают в себя реальную оценку каждого вида имущества покрыть долговые обязательства по тем краткосрочным займам, которые на текущий момент присутствуют у отдельного юр. лица.

Что отражает показатель

Исходя из того, что значение ликвидности получают из соотношения активов и обязательств краткосрочного характера, можно сделать вывод, что данный параметр призван отражать способность предприятия к погашению текущих долгов только за счет собственного имущества. Высокий показатель говорит о такой же платежеспособности.

Стоит отметить, что ликвидность может рассчитываться не только в привязке ко времени, т.е. “в данный момент”. Она может показывать способность погашения долгов при изменениях на рынке и в экономике страны, мира. При подобных непредвиденных ситуациях у фирмы должны быть собственные средства для продажи части активов (или всех).

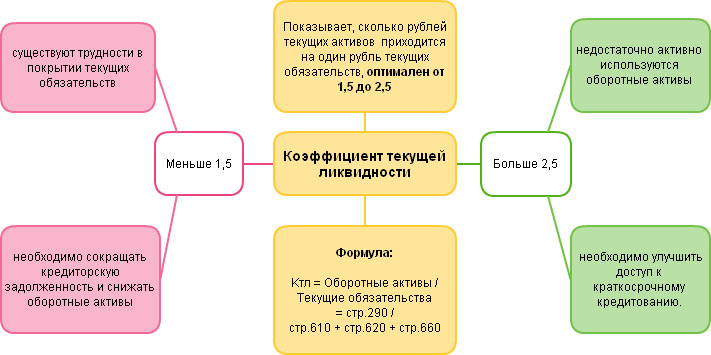

В норме показатель ликвидности может колебаться от 2 до 3. Однако на его величину влияют особенности деятельности предприятия.

Если значение ликвидности не превышает 1,5, то это говорит о трудностях с возвратом денег по краткосрочным долгам. Но эта цифра может свидетельствовать и о том, что у фирмы высокий оборот денег. И данный показатель легко компенсируется в результате операционной деятельности. Подобное явление — норма для предприятий, работающих в сфере розничной торговли.

О негативных тенденциях в работе фирмы свидетельствует и слишком высокий коэффициент. Завышенное значение возникает при низкой степени использования активов, которые находятся в обороте. Также может быть ограничение на получение краткосрочных займов. Примером такой ситуации является скопление неликвидной продукции, товара. При этом сама организация будет рентабельной.

Существует еще ряд факторов, которые влияют на рост показателя ликвидности:

- Жесткий расчёт по всем сделкам с поставщиками.

- Низкий порог требований к клиентам — касаемо расчётных сроков. Например, выдача кредитов на безвозмездной основе.

- Скопление в складских помещениях большого количества сырья или продукции.

Универсальное правило при работе с коэффициентом ликвидности — запомнить, что при снижении этого показателя должен расти оборот. Если же значение коэффициента имеет увеличение, должно присутствовать нормативное покрытие.

Главная проблема, которая возникает при расчёте ликвидности — сроки реализации активов. Так, трудно установить точный период времени, за который продастся такая группа имущества как материалы, продукция или товары на стадии незавершенного производства.

Что касается дат выплат по долговым обязательствам, то их прописывают в договорах. Учетную политику стоит строить на постоянной оценке активов, которых находятся в запасе. Для этого используют две методики — средней цены или же ФИФО.

Применяя метод ФИФО при росте цены на запасные активы, оценка товара будет выше, чем при расчётах средней цены на конец отчетного периода. Подобная ситуация может произойти во время инфляции, когда на рынке товаров и услуг случается резкий скачок.

Необходимо учитывать и условно-постоянные затраты. Если их отнести к себестоимости, то запасы продукции будут стоить дороже. При этом они останутся нереализованными.

“Незавершенное производство” — это то, с чем сталкиваются предприятия и фирмы при расчете ликвидности. Чаще всего этот показатель встречается у тех, кто занимается изготовлением материальных товаров или услуг нематериальной сферы.

Если для производств-изготовителей данный показатель — это незаконченная в ходе производства вещь, то в сфере обслуживания — это чистые затраты.

Рассчитав производительность труда, можно узнать, насколько плодотворен труд рабочих за тот или иной отрезок времени.

Рассчитав производительность труда, можно узнать, насколько плодотворен труд рабочих за тот или иной отрезок времени.

Представляем вам новую подробную инструкцию по регистрации ООО в 2020 году.

Нормативное значение

В основу расчёта нормативного значения ликвидности положены методические данные. Они были получены в результате множества исследований в сфере финансовой стороны деятельности предприятий.

Стоит помнить, что данный коэффициент не является показателем убыточности фирмы и не может обеспечить её прибыльность. Он призван отражать реальную деятельность предприятия. На его основе можно провести анализ финансового состояния фирмы.

В норме коэффициент равен цифре в пределах от полутора до двух с половиной. При этом если коэффициент превышает единицу, то все оборотное имущество должно быть способно погасить краткосрочную задолженность. Если же показатель ниже единицы, то в большинстве случаев это говорит о проблемах в финансовой составляющей предприятия. И, скорее всего, фирма не сможет покрыть все задолженности.

Нормативное значение ниже единицы может быть применено разве что к предприятиям, которые работают с розничной торговлей и в сфере общественного питания. Для них краткосрочные кредиты являются нормой, так как денежный оборот очень высокий.

В промышленности при длинном цикле производства товара коэффициент может достигать трех и больше. При этом такое значение будет нормой. Поскольку для подобных фирм характерно хранить большое количество запасных активов и иметь много незавершенных в производстве товаров.

Негативным считается частое колебание показателя от нормы — в большую или меньшую сторону. Подобная динамика характеризует предприятие с неустойчивой моделью работы.

Это может быть связано с замедлениями в оборотной сфере:

- неэффективное распределение вложений;

- скопление готовых товаров в складах;

- неоправданные отсрочки по платежам для клиентов.

При расчёте необходимо учитывать все показатели в плане активов. Ведь среди них могут быть неликвидные товары. Считается, что сомнительные активы лучше не учитывать при расчёте данных о ликвидности.

Особенности и схема

Существует несколько видов схем, по которым рассчитывают ликвидность для предприятия:

| Текущий показатель |

|

| Срочная или быстрая ликвидность |

|

| Абсолютная | Основывается формула по балансу бухгалтерского учета. Для этого сумму наличности и краткосрочных инвестиций делят на текущие обязательства. Норма для значения показателя — выше 0,2. |

| Отношение задолженности по дебетам и кредитам |

|

Значение показателей коэффициента текущей ликвидности

В норме показатель ликвидности должен быть в рамках единицы.

Если же существуют какие-либо отклонения, то это говорит о таких тенденциях в финансовой составляющей компании:

| Ниже единицы | Нестабильность в финансовом секторе. Это означает, что предприятие не способно платить по счетам в конкретный момент. Показатель можно повысить путем оперативной продажи имущества. Можно найти стороннее финансирование или продать акции. |

| Больше единицы | Активы превышают пассивы. Такое значение говорит о возможности предприятия вовремя платить по краткосрочным долгам. |

| Больше двух | Медленный оборот денежных средств, большое количество запасов продукции. |

Значение КТЛ не может гарантировать дефицит денег. Ведь этот показатель составляет не только финансовый аспект, но и акции, товар и другое имущество.

Формула расчёта

Основной базой для получения данных для расчёта текущей ликвидности является бухгалтерский баланс. В 2020 году формула выглядит следующим образом: строку 1200 делят на сумму строк 1510, 1520 и 1550.

Номера строк — это показатели в бухбалансе:

| 1200 | Итог второго раздела. |

| 1510 | Информация о краткосрочных займах. |

| 1520 | Долги кредиторам. |

| 1550 | Прочие обязательства, данные на краткий срок. |

Для проведения анализа по данным, которые получены на начало года в 2011-м, следует применять такую формулу: деление суммы строк 610, 620, 630 и 660 на строку 290.

Предшествующее новым образцам значение этих цифр расшифровывается так:

| 610 | Соответствует 1510 строке нового — краткосрочные долги. |

| 620 + 630 | То же самое, что и 1520 — задолженность перед кредиторами. |

| 660 | Соответствует 1550 — прочие данные по задолженностям. |

| 290 | Значение пятого раздела. |

Корректировка результатов

Значения коэффициента ликвидности можно откорректировать.

Существует несколько методов:

| Ускорение оборота фирмы | Этот показатель должен расти быстрее, чем значение кратковременных кредитов. |

| Снижение обязательств | Такой выход из положения достигается за счет того, что кратковременные займы превращаются в долгосрочные. |

Подобными данными руководствуются при анализе финансового состояния компании.

Они необходимы для регулировки действий:

- руководства фирмы;

- инвесторов;

- налоговиков;

- арбитражных организаций.

При проведении анализа ликвидности следует учитывать множество факторов. Это и активы, пассивы фирмы, отрасль и специфику её работы. Только тогда можно получить реальное представление о финансовом секторе предприятия.

Тщательная проверка контрагента позволить минимизировать финансовые и имиджевые потери компании.

Тщательная проверка контрагента позволить минимизировать финансовые и имиджевые потери компании.

Скачать бесплатно бланк расходного кассового ордера можно здесь.

Как подсчитать количество дней ежегодного основного оплачиваемого отпуска подскажут наши профессионалы.