Каждый хозяйствующий субъект в процессе своей деятельности стремится к снижению издержек и увеличению прибыли. При применении специальных налоговых режимов и льгот можно сэкономить некоторые средства на уплате налогов.

Налоговый кодекс предусматривает льготные условия уплаты налога на прибыль:

- пониженные ставки;

- амортизационные премии;

- специальные коэффициенты амортизации.

Льготы по налогу позволяют уплачивать его в меньшем размере либо вообще не платить. Они предоставляются определенным категориям налогоплательщиков. При проверке декларации, заполненной с учетом льготы, налоговики могут запросить подтверждающие привилегию документы (п. 6 ст. 88 НК). В случае с применением специальных коэффициентов и премий по амортизации инспекция таких прав не имеет.

Основная ставка по налогу равна 20%. Из них 18% нужно уплатить в региональный бюджет. Этот процент субъекты РФ вправе снижать до 13,5%. Например, такой минимальный процент установлен в Москве для компаний, привлекающих к труду инвалидов, если их не менее 50% всех сотрудников, а фонд зарплаты не ниже 25%.

Государство понижает налоговую ставку до 0% организациям некоторых сфер деятельности, например, сельскохозяйственным, медицинским, образовательным.

Основные моменты

Правительство тщательно следит за налогообложением прибыли компаний. Создана система льгот, с помощью которых законодатели создают благоприятную почву для развития приоритетных производств и способствуют осуществлению инвестиционной политики.

Что говорится в законе

Закон об изменениях в налоговом законодательстве № 110-ФЗ от 06.08.01 с начала 2002 года ввел в действие гл. 25 НК.

Она не предусматривает льготы по прибыли, но включает некоторые изменения в налогообложении:

- ставка налога снижена с 35% до 24%;

- власти субъектов могут понижать ставку в части налога, зачисляемого в бюджеты регионов (ст. 284 НК);

- организация вправе выбирать способ начисления износа основных средств (ОС);

- амортизационные отчисления формируются по-новому: в зависимости от сроков службы с учетом морального и физического износа ОС;

- определен перечень доходов и расходов, влияющих на налоговую базу;

- упразднены ограничения по некоторым затратам, которые ранее относили на себестоимость продукции в границах утвержденных норм;

- полученный убыток разрешено переносить на 10 лет, вместо прежних пяти.

Указанные коррективы осуществлены благодаря отмене льгот и направлены на уменьшение налогового бремени предприятий. Снижение ставки позволит налогоплательщикам оставлять больше прибыли в своем распоряжении и направлять ее на инвестиционную деятельность, техническое переоснащение, модернизацию и реконструкцию.

Закон о налоге на прибыль № 2116-1 от 27.12.91 перестал действовать с 2002 года за исключением отдельных пунктов о льготах, которые имеют некоторые особенности применения и отменяются по истечении определенного срока.

К ним относятся скидки:

| Федеральные | От налогообложения освобождается прибыль:

|

| Региональные | Не облагается налогом доход от внедрения инвестиционных проектов. |

| Дополнительные | По налогу, зачисляемому в бюджеты регионов. |

Существующие виды

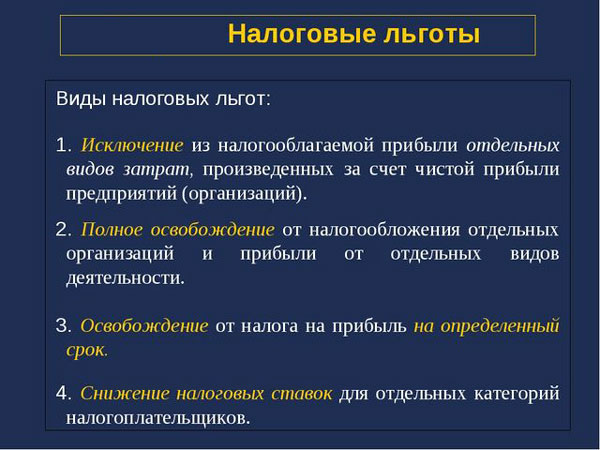

Льготы по налогу на прибыль предоставляются разными способами:

| Полное освобождение, т. е. ставка составляет 0% | Такой вариант предусмотрен для предприятий, в деятельность которых выгодна государству. Например, производство детского питания, народные промыслы. Нулевую ставку применяют медицинские, сельскохозяйственные, образовательные учреждения. |

| Предоставление скидки, уменьшающие сумму налогооблагаемой прибыли на установленный процент | Базу снижают на затраты по некоторым направлениям, например, на капвложения, инвестиции и т. д. |

| Пониженная ставка | Уменьшение может доходить до 100%. Например, общественные объединения лиц с ограниченными возможностями налог не платят. Для получения данной привилегии нужно соответствовать ряду условий: иметь определенную численность работников, торговую площадь и т. д. |

Пониженная ставка в виде льготы по налогу предоставляется резидентам — участникам свободных (особых) экономических зон (СЭЗ):

- в туристско-рекреационной и технико-внедренческой зонах не платится доля налога, зачисляемая в федеральный бюджет, которая в 2020 году составляет 3% от общей суммы;

- хозяйствующие в ОЭЗ предприятия используют ставку 0%, она действует на протяжении десяти периодов после получения первой прибыли по договорам СЭЗ;

- федеральная доля налога не взимается с организаций-участников инвестпроектов регионов; в местный бюджет первые 10 лет они платят 10%, затем процент повышается.

На федеральном уровне сниженные ставки могут применять хозяйствующие субъекты, получающие дивиденды и имеющие ценные бумаги. Скидка распространяется на прибыль от процентов и дивидендов. В зависимости от года выпуска ценных бумаг ставка составляет 0, 9, 15 процентов.

Не облагаются налогом доходы участников проекта «Сколково», Центробанка РФ, полученные от деятельности, предусмотренной законом о ЦБ. Компаниям, занимающимся благотворительностью, предоставляется скидка.

Льгота положена следующим категориям налогоплательщиков:

- организациям, в которых больше половины сотрудников являются инвалидами;

- предприятиям, выпускающим медицинские товары;

- потребительским кооперативам Крайнего Севера;

- производителям реабилитационных и профилактических средств для инвалидов.

Организации социального обслуживания населения не платят налог с дохода, полученного от оказания бытовых, образовательных, правовых и прочих услуг.

Особенности

К каждой категории льготников законодательство предъявляет свои требования для подтверждения права применения пониженной ставки. ИП налог на прибыль не платят, независимо от используемой системы налогообложения.

Компании-резиденты, работающие на территориях СЭЗ, уплачивают пониженный процент по налогу в региональный бюджет. Ставка определяется законодательством субъектов, но не может быть ниже 13,5%.

Льготируется деятельность по созданию баз данных, разработке программного обеспечения, реализации продукции научно-технического назначения.

Используют нулевую налоговую ставку медучреждения, деятельность которых попадает в Перечень, утвержденный Правительством РФ. Например, на санаторно-курортное лечение привилегия не распространяется.

Для применения льготы нужно иметь:

- код ОКВЭД, допускающий применение скидки;

- лицензию на лечебную деятельность;

- в общем доходе не менее 90% выручки по основной льготируемой деятельности;

- в штате не менее 50% работников с медицинскими сертификатами;

- постоянную численность персонала не менее 15 человек.

Характеристика ставкам дана в ст. 284 НК. Пункт 1 устанавливает нулевую ставку по прибыли для учебных учреждений. Применять ее могут организации, образовательная деятельность которых лицензирована.

Разрешение оформляется на неограниченный срок и подлежит замене только при корректировке информации в учредительных бумагах.

Статья 284. Налоговые ставки

К численности сотрудников и доле выручки по профилю организации сферы образования предъявляются те же требования, что и к медицинским учреждениям.

Организации, применяющие спецрежимы (УСН, ЕНВД, ЕСХН), налог на прибыль не платят.

Документы и принцип работы льгот по налогу на прибыль

Для получения права применять пониженную налоговую ставку организация передает налоговой заявление и пакет документов, подтверждающих выполнение всех требований законодательства.

Список бумаг зависит от вида деятельности предприятия. В сфере образования и медицины необходима лицензия и подтверждение наличия специалистов.

Все льготники подают аналитические данные по прибыли в разрезе видов деятельности. Наличие сертифицированных работников подтверждается соответствующими документами на них.

Льготы по налогу на прибыль можно оформлять не только с начала года. Заявление и необходимые бумаги подаются не позднее чем за месяц до периода, в котором планируется начать пользоваться привилегиями.

В инспекцию представляется:

- документ о составе и структуре дохода;

- информация о численности профильных сотрудников в периоде;

- копии сертификатов о квалификации работников (для медучреждений).

Если организация не подтвердит соответствие своих данных указанным в законе нормам, то скидки по налогу она применять не сможет.

Для получения права использовать пониженную ставку, пакет бумаг и сведения в них должны отвечать определенным требованиям:

| Заявление | Оформляется один раз перед периодом начала применения льгот. |

| Декларация по прибыли | Подается в обязательном порядке независимо от необходимости уплаты налога и установлены или нет льготы. |

| Доходы | В расчет берется выручка, участвующая в определении размера базы по налогу. Безвозмездные поступления и целевое финансирование сюда не входит. Бюджетники учитывают доход от коммерческой деятельности, например, оплату студентами проживания в общежитии. |

| Численность | Предоставляется штатное расписание, табеля, трудовые соглашения. Средняя численность рассчитывается в порядке, утвержденном приказом Росстата № 435 от 24.10.11. Учитывается персонал, принятый по трудовым и гражданско-правовым соглашениям на постоянную работу или внешними совместителями. |

Налогоплательщик подает документы на скидку по прибыли, но в заявленном периоде данные могут измениться даже после его окончания. Организацией должна постоянно отслеживаться динамика их изменений. Например, некоторые специалисты уволятся либо выручка от нельготируемой деятельности превысит 10-процентный рубеж.

Как проводится начисление амортизационной премии при налоге на прибыль — смотрите здесь.

При этом организация теряет право применять пониженную ставку.

Она должна:

- пересчитать налог;

- рассчитать пени за просрочку;

- перечислить в бюджет доначисленные суммы;

- сдать уточненку.

Следует соблюдать вышеуказанный порядок действий. Это поможет избежать административной ответственности.

Субъекты малого бизнеса не имеют привилегий по налогу на прибыль. Так же и вновь созданные медицинские и образовательные учреждения не получают скидки, т. к. получение ими лицензий занимает определенное время.

Если право на льготу теряет медицинское или образовательное учреждение, повторно его получить оно сможет через 5 лет.

Занимающиеся рыбоводством хозяйства с численностью сотрудников менее 300 человек вправе претендовать на нулевую ставку по прибыли.

Сельхозпроизводители, за исключением перешедших на ЕСХН, могут понизить ставку по прибыли до 0%. Льгота распространяется на доходы от профильной деятельности, процент которых в общем объеме выручки должен быть не менее 70.

Что стоит иметь ввиду

Пониженные ставки по прибыли устанавливают как федеральные, так и региональные власти. Для получения скидки налогоплательщик должен соответствовать всем предъявляемым законом требованиям.

Реальные послабления и нулёвка

Для предприятий, применяющих общий режим налогообложения (ОСНО), ставка по прибыли равна 20%. В некоторых случаях ее можно снизить, иногда вплоть до 0%.

Законодательство по прибыли не содержит понятие «льгота». Есть ситуации, при которых процент отчислений снижают региональные власти от установленных 18% до 13,5%.

Обычно субъекты снижают налоговую ставку для организаций специфических видов деятельности и отвечающих конкретным требованиям.

Например, в Санкт-Петербурге до 2020 года действует Закон № 18-11 от 14.07.95.

Он предоставляет пониженную до 13,5% или 15,5% налоговую ставку ряду компаний в зависимости:

- от вида деятельности;

- от объемов вложений во внеоборотные средства;

- от особенностей ведения бизнеса.

Для учреждений образования и здравоохранения ст. 284 НК предусматривает нулевую ставку по прибыли при соответствии всем установленным условиям (вид деятельности зарегистрирован в Перечне, лицензия, ограничения по численности и доходу).

Вышеуказанным организациям запрещено проводить операции с векселями и финансовыми документами срочных сделок.

При соблюдении всех законодательных требований учреждения медицинского и образовательного профиля вправе использовать нулевую ставку по прибыли, в т. ч. в отношении выручки от прочей деятельности.

О желании применять нулевую ставку компания должна заявить минимум за месяц до начала следующего налогового периода. Например, с 1 января 2020 года она может использоваться, если пакет бумаг подан до 1 декабря 2020 года.

По итогам года необходимо предоставить подтверждение права на льготу. Для этого в ФНС предоставляются все бумаги, доказывающие соответствие налогоплательщика всем критериям закона.

Если какое-либо условие нарушено в середине года, то льготы с компании снимаются, и она признается работающей по стандартной ставке с начала периода (года). Сумму налога и пеней следует доначислить и уплатить. С начала года можно оформить добровольный отказ от привилегий.

Как нужно рассчитывать

Налог на прибыль исчисляется отдельно по каждой ставке и виду деятельности. При ставке 0% налог равен нулю.

Пример. За 2020 года компания получила доходов 8 млн р., а расходов понесла — 6,8 млн р., прибыль равна 1,2 млн р., сумма налога за год составит:

| Федеральный | 1200000 * 2% = 24 тыс. р. |

| Региональный | 1200000 * 18% = 216 тыс. р. |

Итак, порядок исчисления налога регламентирован гл. 25 НК РФ, кратко его можно представить так:

- Определение дохода за период. Это сумма облагаемых налогом поступлений от продаж и прочих.

- Определение необлагаемого дохода (ст. 251 НК).

- Расходы, уменьшающие базу. Это зарплата, материальные затраты, амортизация и т. д. (ст. 252-269 НК).

- Издержки, не уменьшающие базу (ст. 270 НК).

- Определение базы для расчета. Она равна разнице учитываемых при исчислении доходов и расходов.

- Сумма налога равна произведению базы и ставки.

Статья 247. Объект налогообложения

Статья 174. Порядок и сроки уплаты налога в бюджет

Пример. По итогам I квартала 2020 года компания имела:

| Доход от продаж | 457200 р. |

| Внереализационное поступление (процент от остатка средств на счете) | 3800 р. |

| Затраты на производство и продажу товара | 293500 р. |

| Расходы, не связанные с основной деятельностью (комиссия банка, судебные издержки) | 41500 р. |

Компания является владельцем 7% доли уставного фонда ООО, в марте были получены дивиденды в размере 175 800 р. (налог на прибыль с данной суммы берется в размере 13%).

Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

За 1 квартал компания должна заплатить следующую сумму налога на прибыль:

(457200 + 3800 – 293500 – 41500) * 20% + 175800 * 13% = 48054 р.

Прочие детали

Среди льгот по прибыли можно выделить 4 разновидности:

- пониженная ставка;

- отмена необходимости перечислять авансы;

- освобождение от уплаты налога как элемента инвестиционного налогового кредита;

- дополнительные региональные льготы по налогу, перечисляемому в казну субъектов.

Согласно действующему законодательству льготы по налогу на прибыль:

- вводятся представительными властными структурами;

- являются факультативным компонентом налогообложения, поэтому их сокращение или изменение условий предоставления не нарушает права налогоплательщиков;

- не зависят от формы собственности и места формирования капитала;

- государство вправе предоставлять налоговым резидентам;

- должны даваться не отдельному лицу, а группе налогоплательщиков;

- являются правом организации, она может отказаться от них совсем или частично.

Целесообразно ввести льготы по налогу на прибыль для организаций, внедряющих инновационные технологии осуществления предпринимательства. При этом все льготы должны быть экономически обоснованы — четко определены цели и задачи их введения.

Итак, льготирование организаций РФ в части налога на прибыль направлено на осуществление приоритетных государственных задач: развитие социальной сферы, поддержку народного хозяйства, вложения в инвестиционный проект и т. д. Снижение налоговых ставок способствует направлению средств компаний на расширение собственного производства и рост объема продаж.

Затраты на оценку персонала должны уменьшать общую базу исчисления.

Затраты на оценку персонала должны уменьшать общую базу исчисления.

Законные сроки сдачи декларации по налогу на прибыль в 2020 году мы укажем в далее.

Точнее о КБК налога на прибыль в 2020 году вы можете прочитать тут.