Открывая предприятие, учредители вкладывают в него свое имущество, чтобы достигнуть поставленных целей и получать прибыль от хозяйственной деятельности. Свои доли для создания уставного капитала (УК) участники ООО могут вносить основными средствами, материалами, товарами, деньгами. Таким образом, изначально количество долей соответствует числу участников. От размера доли в денежном эквиваленте зависит, каким числом голосов будет наделен участник, сколько в итоге он получит прибыли.

Участник, он же владелец доли, имеет право распоряжаться долей на свое усмотрение, но в пределах норм, определенных уставом предприятия и законом. Желая выйти из общества в любой момент, участник имеет право продать свою долю. Он может также реализовать свою долю УК частично, при этом оставаясь участником ООО.

Первоочередное право на приобретение доли уставного капитала (ДУК) есть у других участников и самого общества, если таковое предусмотрено уставом. При их отказе участник может продать свою долю любому лицу или другому участнику, но уже без преимущественного права. Другие участники не могут препятствовать выходу участника из общества и продаже его доли полностью (частями).

Нередко участник, выходя из ООО, не предполагает, что продажа доли уставного капитала НДФЛ облагается в полном размере, т. к. отчуждая свое имущество или вложенные деньги, он фактически получает доход. При этом участник должен еще подать декларацию по ф. 3-НДФЛ за период (календарный год), в котором доход был получен.

Если декларация подается до конца апреля года, следующего за отчетным, то подоходный уплачивается до 15 июля. Но в данном случае существуют нюансы. Если ООО выплачивает участнику стоимость его отчуждаемой доли, а он продает ее другим участникам общества или самому ООО, то общество не является налоговым агентом.

Значит, ООО не должно начислять, удерживать и уплачивать подоходный, это делает сам участник, получивший доход. Если участник выходит из общества и оформляет заявление о том, что передает свою долю ООО, то он получает доход в виде стоимости ДУК. В данном случае ООО становится налоговым агентом, начисляет, удерживает и уплачивает НДФЛ с полной суммы, выплаченной в качестве дохода участнику.

Центральные условия

Возникновение обязанности у налогоплательщика по уплате НДФЛ возникает при определенных обстоятельствах.

Что утверждает законодательство

Законом об ООО № 14 (08.02.98) регулируются положения относительно УК. Право участника (владельца ДУК) на ее продажу или отчуждение в пользу других лиц закреплено ст. 21. В 2019 г., 29 декабря законодатель Законом № 391 установил новый порядок в отношении продажи, передачи ДУК, он вступил в силу с начала 2019 г. Доля переходит в собственность к новому владельцу только после того, как в ЕГРЮЛ будет внесена запись.

Об освобождении от налогообложения доходов, полученных от реализации ДУК, сказано в НК, ст. 217, п. 17, ч. 2. Распространяется положение на российские организации и при условии, что к моменту продажи ДУК она принадлежала налогоплательщику более 5 лет на имущественных правах или собственности. В то же время налогоплательщик должен был приобрести ее с начала 2011 г. и течение последующего времени.

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Министерство финансов подчеркивает, что ДУК для получения льготы необходимо получить на основании договора купли-продажи. Если участника приняли в ООО и подарили ему часть доли УК или полностью, то он не может быть освобожден от уплаты подоходного, несмотря на то что стал владельцем в 2011 г. или в течение последующих лет.

Согласно НК, ст. 220, п. 2, когда участник продает долю, которой владел меньше 5 лет, то он имеет право на уменьшение дохода от продажи на расходы, которые были связаны с ее приобретением.

Нотариальное заверение

Заверять сделки об отчуждении ДУК согласно Закону об ООО не требуется нотариально, когда:

| Ее приобретает само ООО | Ст. 23 |

| Участник выходит из общества | Ст. 26 |

| Доля, принадлежащая ООО, распределяется между участниками, продается им или третьим лицам | Ст. 24 |

| Были использованы преимущественные права на приобретение ДУК | Ст. 21, п. 5–7 |

В указанных выше случаях достаточно внести изменения в ЕГРЮЛ, чтобы доля перешла к новому владельцу. При заверении договора нотариус обязан на основании ст. 21 (п. 13) проверить полномочия лица, которое отчуждает долю.

Полномочия на распоряжение ДУК могут подтверждаться:

- нотариально заверенным договором на приобретение ДУК ранее;

- выпиской из ЕГРЮЛ, где содержаться сведения о том, что лицу принадлежит ДУК в таком-то размере.

Если нотариус заверяет сделку на отчуждение доли, то он и подает заявление в территориальное отделение НС о том, чтобы в ЕГРЮЛ были внесены изменения. Заявление нотариусу необходимо подать в электронном виде, заверив своей электронной подписью.

Стороной сделки могут являться разные лица:

- Если продавцом ДУК является юрлицо, нотариусу, прежде чем заверить договор отчуждения, потребуется проверить, не является ли сделка крупной. Вторым моментом для проверки является заинтересованность в ней лиц согласно ст. 45–46. Продавец ДУК обязан представить нотариусу справку, что сумма сделки не более 25% от стоимости всего имущества предприятия. Если ее стоимость больше, то необходимо представить документы на одобрение, это может быть решение общего собрания или совета директоров. Не требуется представлять документы на одобрение сделки в случае, когда уставом предусмотрено совершение крупных сделок. Если у ООО один участник, он не может совершить крупную сделку и реализовать более 25% стоимости УК.

- Если реализатором доли УК, например, в 2019 году является участник (физлицо), то он обязан предоставить нотариусу согласие супруга на совершение сделки, о чем сказано в СК, ст. 35. Исключение составляют ситуации, когда ранее доля УК была приобретена до брака, перешла по наследству, принадлежит участнику на основании раздельной собственности, что указано в брачном договоре.

К договору должен прилагаться документ об оплате ДУК, который будет указан в договоре отчуждения. После совершения сделки нотариус также направляет копии документов в ООО. В другом случае оповестить общество может один из участников сделки.

Момент появления права

Согласно ГК, ст. 454 на основании договора купли-продажи у одной стороны возникает обязанность передать что-либо, а у другой принять в собственность. В ст. 48 говорится, что участники юридического лица имеют перед ним обязательства, вещные права, в отношении его имущества, и неимущественные. ДУК предоставляет комплекс прав его участникам.

Имущественные права участник может реализовать на основании общих положений о купле-продаже. С момента совершения сделки и приобретения ДУК к покупателю переходят не только права, но и обязанности участника.

Статья 454. Договор купли-продажи

В Законе об ООО, в ст. 8 указаны права участников, они могут:

- управлять делами ООО;

- знакомиться с хозяйственной деятельностью предприятия на основании различной документации;

- участвовать в распределении прибыли;

- продавать или отчуждать свою долю любым способом;

- выходить из состава участников ООО путем отчуждения или продажи доли обществу, если данное положение предусмотрено уставом;

- получать при ликвидации предприятия имущество (его стоимость), которое останется после расчетов с различными кредиторами;

- иные.

В чём особенность продажи доли уставного капитала НДФЛ

По мнению некоторых специалистов, ДУК представляет собой имущественные права, а не имущество. Участник – физическое лицо, ранее владел какими-то денежными средствами или имуществом, но вложил в УК предприятия, после чего утратил право собственности на эти вещи. Имущество участника перешло в собственность ООО.

Распоряжаясь УК, как собственник, предприятие может приумножить размер капитала или уменьшить, о чем участники узнают только по результатам годового отчета. Поэтому при продаже ДУК фактически совершается уступка прав требования к ООО или реализация имущественных прав участника.

Если за время хозяйственной деятельности предприятие динамично развивалось, то доля УК по отношению к первоначальному взносу возрастет, а значит, сумма начисленного подоходного будет существенной. Естественное желание продавца доли – это уменьшение суммы НДФЛ.

Согласно НК, ст. 220, п. 1, подп. 1, абз. 2 продавец имеет право на имущественный вычет. Но в связи с тем, что доля признается имущественными правами, вычесть из дохода разрешается расходы. Налоговые органы нередко спорят с налогоплательщиками по этому вопросу, считая, что законодатель не определил четко перечень расходов для вычета.

Налоговики требуют включать в вычет расходы, которые связаны только с приобретением доли. Но участники настаивают на включение расходов, связанных с развитием предприятия. Например, участник мог в свое время отказаться от дивидендов, когда распределялась годовая прибыль и направить эту сумму на развитие бизнеса.

В другом случае участник получил дивиденды, но оплатив НДФЛ, снова вложил остаток средств в предприятие на целевые нужды. Из сложившейся практики, можно сказать, что налоговая не позволит вычесть из дохода расходы, которые понес участник, вкладывая деньги в предприятие на развитие бизнеса.

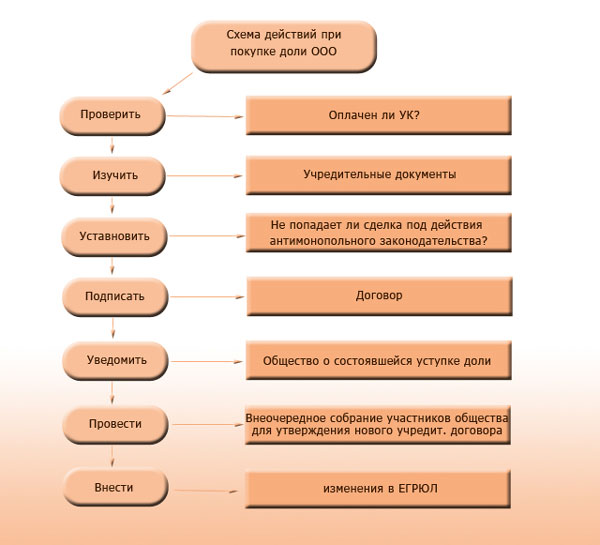

Пошаговый алгоритм

Инструкция по переходу прав собственности на ДУК внутри предприятия может выглядеть так:

- Учредитель, продающий долю, и другой участник (и) подписывает в присутствии нотариуса договор купли-продажи.

- Процедура должна происходить в присутствии генерального директора ООО. Он обязан заверить печатью и подписью не только договор, но и другие сопровождающие документы.

- Иные участники, которые не приняли участие в сделке, обязаны до ее заключения представить в нотариальную контору письменные отказы от своих прав на преимущественный выкуп.

- Нотариус составляет заявление по ф. Р14001, где указывает всех участников ООО и сведения в отношении продаваемой доли. Ему необходимо указать, что имущественное право на долю УК прекращается у одного участника и появляется у другого.

- Заявление в НС нотариус обязан подать в течение 1–2 недель с момента, как договор будет заключен и заверен.

- На руки участникам нотариус выдает 3 экземпляра договора, по одному продавцу и покупателю доли, один для хранения в архиве ООО.

Образец документа Р14001 Исправление ошибки (адреса) в ЕГРЮЛ

Важные замечания

Если покупатель откажется платить после оформления договора за стоимость доли, то соглашение можно расторгнуть на основании ГК, ст. 450, т. к. контрагент нарушил условия договора. В другом случае возможна отсрочка платежа, если это оговорено условиями договора.

Расторгнуть договор можно в добровольном или судебном порядке. Но в этом случае, если обязательства по договору уже были исполнены сторонами, они не вправе востребовать возврата. Например, продавец не сможет вернуть свою долю в УК, если за нее уже было оплачено.

Если же судом будет признано нарушение договора одной из сторон, например, со стороны покупателя не было оплаты, то продавец по решению суда может взыскать стоимость доли с покупателя и понесенные в связи с этим убытки.

Во избежание недоразумений следует заранее предусмотреть условиями договора, как вернуть долю, если покупатель не оплатит ее. Лучше всего потребовать полной оплаты от покупателя к моменту заключения договора.

Новые сроки уплаты НДФЛ в 2019 году — подробности тут.

Механизм действия

Налогообложение сделки осуществляется в нескольких направлениях:

- За нотариальное удостоверение сделки по продаже ДУК оплачивается госпошлина. Для исчисления ее размера принимается стоимость доли по договору, умноженная на 0,5%. Размер пошлины для уплаты не должен быть меньше 300 руб. и больше 20 тыс. руб.

- НДС не уплачивается с полученной назад ДУК участником, ведь фактически ему возвращается имущество, которое он раньше вложил. Об этом говорится в НК, ст. 149, п. 2, подп. 12. Но разница между первоначальным вносом и фактической стоимостью на момент возврата облагается НДС. Налоговики считают, что налицо скрытая реализация, тогда как арбитражные суды делают разграничение между возвратом доли и сделкой купли-продажи. ООО от уплаты НДС освобождается, если вторая сторона сделки физическое лицо. Если передача ДУК происходит между юрлицами на основании договора купли-продажи, то НДС платить необходимо.

- Если реализатором доли и участником ООО является юрлицо, то согласно НК, ст. 249, п. 1 у него возникает объект для обложения налогом на прибыль. В случае когда продается доля УК, стоимость которой равна ранее сделанному вкладу в УК, то налог на прибыль не начисляется.

- Если участником ООО является физлицо – резидент, то продажа доли уставного капитала НДФЛ рассчитывается по ставке 13%. Нерезиденты оплачивают подоходный по ставке 30%. Если продажа осуществляется по номинальной стоимости, то подоходный не взимается. Если участником ООО и продавцом является предприниматель, то он оплачивает налоги, как физлицо.

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 249. Доходы от реализации

Обзор декларации

Положение о заполнении декларации по ф. 3-НДФЛ для физлиц указано в НК, ст. 209. Необходимо учитывать, что при расчете подоходного положен определенный вычет на сумму расходов, если они будут документально подтверждены. Эти расходы необходимо включить в декларацию и приложить к ней копии подтверждающих документов.

В зависимости от конкретной ситуации заполнение декларации имеет свои тонкости. Обязанность по представлению декларации за 2019–2016 гг. возникает у физлиц, начиная с 2009 г., если в этих периодах было реализовано имущество.

Статья 209. Основные понятия

Сопутствующие расходы

Начиная с 2019 г. законодатель конкретизировал расходы, которые могут быть включены в вычет при продаже ДУК.

Это могут быть:

- денежные средства и/или иное имущество, которое было ранее внесено в УК при учреждении ООО;

- расходы, связанные с покупкой или увеличением ДУК.

Минфин считает, что физлицо может в разряд расходов отнести:

- проценты по займу, если он был взят на приобретение ДУК;

- стоимость акций ОАО, если в дальнейшем произошла реорганизация общества в ООО;

- сумму долга общества по договору займа, который был приобретен участником на основании договора цессии;

- нотариальные услуги и комиссионные, которые участнику пришлось оплатить при покупке доли.

Отличия от выхода из ООО

Уставом ООО может быть заранее предусмотрено, что участнику не разрешается осуществлять отчуждение ДУК в пользу третьего лица. В то же время остальные участники могут отказаться от своих преимущественных прав и не выкупить долю. В этом случае купить ДУК у участника придется самому ООО. Если участник выходит из общества, оно обязано оплатить ему долю в УК имуществом или деньгами.

Расчет с участником ООО может осуществить в течение года с момента, как право собственности на ДУК к нему перейдет. Определить стоимость ДУК необходимо на основании отчетности, которая была сформирована за последний календарный год (отчетный период), предшествующий моменту подачи заявления участником о выходе из ООО.

В этом случае исчисляя налог на доходы физических лиц нельзя уменьшить сумму дохода на расходы, даже если они подтверждены документально, потому что продажа ДУК отсутствует. Правоотношения между ООО и участником, выходящим из него, нельзя рассматривать, как вытекающие из договора купли-продажи.

Расчёт и последствия

Если физлицо может документально подтвердить расходы, которые разрешается вычесть из доходов при исчислении подоходного, то необходимо учитывать, что максимально сумма вычета может составлять 250 тыс. руб. Расчет налога требуется сделать за период, который составляет 12 месяцев. Если сумма льгот (расходов) превысит полученные участником доходы от продажи ДУК, то база для исчисления НДФЛ равна нулю.

Для ООО, которые находятся на разных режимах налогообложения, последствия продажи ДУК будут отличаться:

| УСН | Выручка от продажи ДУК полностью считается доходом и облагается единым налогом. Первоначальные расходы, связанные с приобретением доли, и иные не могут уменьшить сумму дохода. |

| ОСН или ЕСХН | Учитываются положения НК, ст. 251. Из базы налогообложения (дохода) разрешается исключить сумму первоначального взноса в УК. Если результат операции будет отрицательным, то его нельзя будет зачесть для уменьшения базы налогообложения.

Статья 251. Доходы, не учитываемые при определении налоговой базы |

| ЕНВД | Продажа доли УК не может входить в виды деятельности, которыми ему разрешено заниматься. Поэтому ООО придется произвести оплату налога на прибыль. Когда ЕНВД применяется совместно с УСН, то необходимо будет рассчитать сумму налога к оплате по «упрощёнке». |

Срок уплаты 3-НДФЛ можно узнать в нашей статье.

Облагается ли НДФЛ компенсация морального вреда — читайте далее.