Одним из сильных инструментов, который регулирует состояние внутренней экономики страны, является налог на добавленную стоимость. Изобрел такой налог экономист-француз, которому удалось добиться того, чтобы он был введен во Франции в середине прошлого столетия. Успешный опыт привел к тому, что теперь такой налог используется во многих странах.

Что это такое и когда налог нужно платить, такой вопрос возникает у многих россиян. Его главной отличительной чертой является то, что налоговая база имеет прямую зависимость от стоимости продаваемого товара, при этом для каждого товара/услуги устанавливаются различные ставки налогообложения. Обычная ставка, которая применяется в Российской Федерации, 18%, однако отдельные группы товаров облагаются по ставке 10% и даже 0%.

Факт использования дифференцированных ставок не дает возможности увеличивать стоимость товаров, которые относятся к жизненно необходимым. Также за счет этого страна поддерживает выпуск продукции внутреннего производства и регулирует разные бизнес-сферы. Основным отличием НДС является возможность производить возмещение части налога, который был уплачен ранее.

Что это такое

Все люди в определенные моменты жизни выступают в роли покупателей, некоторые из них являются продавцами определенных товаров или услуг. В магазине ценники с НДС и без него уже никого не удивляют. Однако, не каждый потребитель сможет объяснить, что это такое и откуда берутся подобные цифры. Разобраться в этом пошагово поможет НДС для чайников и практические примеры.

Данный налог является своеобразной пошлиной, которая включена в цену любого товара. Независимо от желания покупателей, все товары, которые они приобретают, продаются с добавлением к стоимости размера НДС.

На большую часть товаров ставка налога составляет 18%. На те из них, которые представляют жизненную необходимость для населения, ставка устанавливается в размере 10%. К ним относится хлеб, соль, крупа, молоко и т.д.

Этот налог является самым крупным и стабильным доходом для государственного бюджета. Население всегда будет покупать различные товары и услуги, на этот факт не повлияет даже нестабильная экономическая ситуация.

Когда нужно платить

Что является объектом налогообложения НДС:

- работы строительно-монтажного характера для удовлетворения личных нужд;

- продажа на российской территории товаров/услуг/работ, передача имущественных и собственнических прав;

- передача для личных нужд товаров/услуг, расходы на которые не были учтены, когда производился расчет налога на прибыль;

- ввоз в Россию импортных товаров.

Согласно положениям статьи 149 Российского Налогового кодекса не облагаются подобным налогом приобретение социально значимых товаров/услуг, например, некоторых медтоваров и услуг, услуг, которые имеют целью уход за детьми или больными людьми, продажа религиозных товаров, пассажирские перевозки, услуги образовательного характера и пр. Также это услуги, которые оказываются на рынке ценных бумаг, услуги адвокатов и страховщиков, операции в банковской сфере, услуги коммуналки.

Импорт и экспорт облагаются по разным ставкам. Экспортные операции облагают по нулевой ставке. По такой же налоговой ставке происходит налогообложение передачи электроэнергии, перевозки ж/д, водным и воздушным транспортом; трубопроводный транспорт газа/нефти.

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

По ставке 10% облагаются товары продовольственной группы, большая часть детских товаров, лекарства и медизделия, которые не входят в список важнейших товаров, племенной скот. Все остальные товары/услуги подлежат обложению по ставке 18%.

Особенности теории НДС для чайников

Актуальные проблемы

Основная проблема НДС — сделать верный расчет налоговой базы для начисления налога. Существует ряд операций, по которым расчет может быть проведен несколькими методами.

Ситуацию можно рассмотреть на примере: компании за реализацию некачественного товара была выставлена претензия на сумму 100 тыс. руб. Будет ли она облагаться налогом на добавленную стоимость? Налоговый кодекс по этому поводу ничего не говорит. Однако, есть письмо Министерства Финансов от 2013 года, которое разъясняет, что НДС с суммы претензии не исчисляется.

Если рассчитать неправильно налоговую базу, это приведет к неверному исчислению налога, а значит, будет произведена некорректная уплата. Если сумма налога будет занижена, это будет расценено, как налоговое правонарушение, и повлечет за собой ответственность.

Начиная с 2020 года, декларация по НДС нарастила объем. Теперь она включает входящий и исходящий журнал счетов-фактур. Сделано это для того, чтобы отслеживать компании, которые уклоняются от уплаты НДС.

Несмотря на то, что введен данный налог уже много лет назад, до сих пор есть недоработки по исчислению самого налога и налоговой базы.

Кто платит

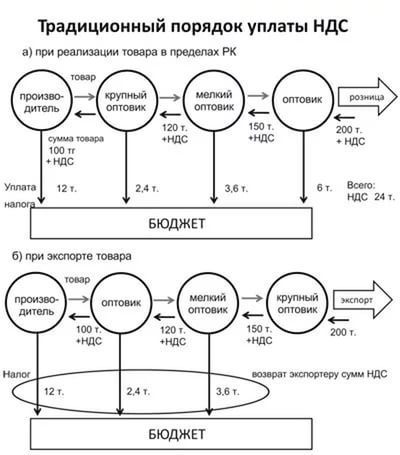

Может возникнуть впечатление, что оплата налога ложится на плечи только производителей. Но это далеко не так, в конце концов данный налог оплачивается обычным покупателем. Хотя декларацию про уплату НДС в налоговую службу подает компания.

Как же выглядит последовательность оплаты НДС:

- При заказе одним бизнесменом у второго любого сырья или материалов, которые необходимы для выпуска продукции, оно платит поставщику облагаемую налогом сумму.

- После этого решается вопрос о том, сколько должен стоить товар, который изготавливается. Цена будет зависит от себестоимости продукта. На этом этапе происходит расчет размера налога, который идет в налоговый кредит.

- Следующий этап – определение финальной стоимости продукта, по которой он будет предложен конечному покупателю. Финальная стоимость будет формироваться из себестоимости, доли прибыли от дальнейших продаж, акцизного сбора и т.д. НДС также включают в окончательную цену, а значит платит его непосредственно покупатель.

- После получения выручки предприятием в результате продажи, подсчитывается она за вычетом 18% налога, оплачиваемого покупателем. Окончательная сумма является налоговым обязательством.

Информация о получателе

Чтобы лучше узнать всё об понятии НДС, следует рассмотреть вопрос, кому же налог платиться. Нужно напомнить, что любой предприниматель должен платить государству такой налог, кроме тех, кто осуществляет свою деятельность на основании ЕНДВ или упрощенной системы. От уплаты будут освобождены фирмы, чья выручка за отчетный период составила меньше 2-х млн. рублей. При превышении данного минимального порога дохода, выплачивать НДС обязательно нужно.

При сокращении дохода структуры возможно получить статус «неплательщик НДС». Для этого следует подать заявление в налоговую инспекцию, предоставив бухгалтерские книги в качестве подтверждения снижения прибыли. Статус неплательщика нужно получать каждый год, снять этот статус может не только факт превышения минимально установленного уровня дохода, но и реализация подакцизных товаров.

Мелкие конторы чаще всего не платят этот налог, однако, подобный статус проигрышен для них, поскольку крупные структуры не хотят подобного сотрудничества. Для них это невыгодно, поскольку в результате они не могут рассчитывать на получение компенсации от государства. Тот факт, что далеко не все согласятся платить налоги за своих поставщиков, приводит к снижению как количества сделок, так и их качества.

Мелкие компании смогут поддержать рентабельность своего бизнеса только благодаря работе с частными особами и производя розничные продажи.

Применяется нулевая ставка НДС при экспорте практически всех товаров, за исключением нефти и газа.

Применяется нулевая ставка НДС при экспорте практически всех товаров, за исключением нефти и газа.

Образец заполнения декларации по НДС за 2020 год смотрите здесь.

Плательщик по факту

Итак, очевидно, что схема уплаты НДС предполагает, что основной его груз ложится не на плечи бизнесменов, а именно на покупателей. Получается, что организация лишь подает отчеты в налоговую, а возмещение самого налога производится за счет покупателей. Рассмотреть данную ситуацию можно на примере, который разъяснит, что такое НДС для чайников.

Если одна компания приобретает у партнерской организации любые материалы или товары, то в цену, которая на них установлена, уже включен налог на добавленную стоимость.

В свою очередь, когда определяется цена на конечную продукцию, то она будет зависеть от изначальной стоимости сырья. Таким образом, стоимость товара, по которой его может приобрести покупатель, включает как себестоимость, так и НДС. Из этого следует, что платит налог именно покупатель.

Варианты, обложения и ставки

Как происходит налогообложение:

- Когда речь идет про реализацию товаров и услуг, для расчета НДС основой является выручка, которая получена от реализации товаров, а также полученные авансы за товар. Законодательно предусмотрено, что НДС нужно платить даже если товар отдан или подарен. В такой ситуации налог высчитывают из рыночной стоимости товара.

- Налогом облагаются товары, которые импортируются в Россию.

- Обложение строительства налогом предусмотрено в любом случае, выполняется ли оно подрядным или хозяйственных способом.

- Налогом будут облагаться и те товары, которые передаются для удовлетворения собственных нужд.

На территории России действует две ставки: 18% — это основная ставка, 10% — пониженная. НДС может рассчитываться с вычетом, если продавец уже платит налог во время приобретения данного товара. Для получения вычета помимо счета-фактуры нужно иметь накладную на товар. Отсутствие одного из этих документов приведет к тому, что НДС нужно будет платить снова в полном объеме.

Данный налог выплачивается в декларационном порядке. Одним из вариантов оплаты является использование налогового агента, в этом случае организация выступает в качестве посредника между плательщиком налогов и налоговым органом.

Учёт в бухгалтерии

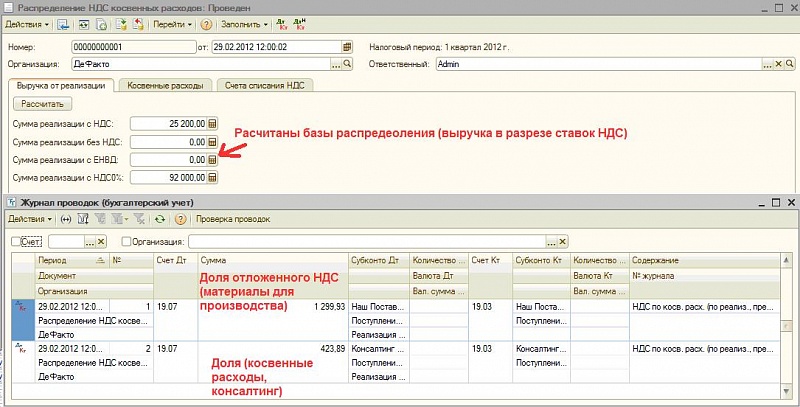

За исчисление налоговой базы по НДС отвечает бухгалтерия. Работа бухгалтера будет куда проще, если расчет будет производиться при помощи специализированной программы для ведения бухучета. Проводка – это то, что должны знать и понимать специалисты, пользующиеся программой 1С.

Когда приобретается товар у поставщика, отображение НДС производится по дебету 19 счета. При принятии НДС к зачету, происходит его списание со счета 19 на дебет 68.2. Когда товар реализуется, НДС начисляют в кредит счета 90.3. Финальная проводка будет иметь вид Д 90.3 К 68.2.

В случае, когда при покупке товаров налоговая база высока, при продаже образуется дебетовое сальдо на счете 68.2. Получается, что налоговая должна НДС возместить. Как начинающие, так и опытные бухгалтера бояться подобной ситуации, поскольку за ней может последовать камеральная проверка. В подобной ситуации нужно попытаться найти допущенную ошибку. Как заполнить декларацию, если окажется, что учёт велся правильно? Нужно в документ вносить исключительно достоверные данные, в противном случае, кроме проверки, грозит существенный штраф.

При учете НДС главное содержать в порядке первичные документы. Внимательно следует относиться к счетам-фактурам, поскольку в них могут быть приведены неверно налоговая база и НДС, который по ней рассчитывается. В случае исправления ошибки в короткие сроки, неприятные последствия будут минимальны или же их и вовсе удастся избежать.

Сроки уплаты

Формулировка в законодательных актах касательно сроков уплаты НДС и граничные термины подачи декларации носят расплывчатую формулировку. Предоставлять отчетную документацию нужно ежеквартально до 25 числа месяца, который следует за отчетным кварталом. Так, если речь идет про отчетность за первый квартал, подать декларацию в налоговую нужно не позже 25 апреля.

Сумма налога делится на равные части и уплачивается на протяжении трех месяцев. Например, сумму НДС в размере 300 тыс. рублей можно вносить по 100 тыс. в течении трех месяцев. Однако, не запрещено заплатить всю сумму целиком, если имеется подобная возможность.

Когда рассчитывается налоговая база, нужно округлять сумму до рублей, поскольку в бюджет не уплачиваются копейки. Когда компания работает без прибыли, то на протяжении года НДС можно не платить. Сумму возможно внести в конце года.

Многих предпринимателей интересует вопрос, что произойдет, если торговля будет осуществляться без уплаты НДС или сумма налога будет рассчитана неверно. Это грозит тем, что придется заплатить штраф в размере от 10 тыс. рублей.

Данная сумма является минимальной, которая назначается при выявлении незначительных нарушений. При более существенных нарушениях штрафные санкции могут достичь 20% от общей суммы начисленного налога.

Самым жестким наказанием, которое может применяться, является уголовная ответственность. В результате особы, уклоняющиеся от уплаты НДС, могут попасть в тюрьму на 6 лет.

Важно иметь ввиду

В 2020 году при расчете и уплате НДС нужно иметь ввиду следующее:

- Платить налог должны те организации, чья выручка превышает 2 млн. рублей за 12 месяцев.

- Бланки счетов-фактур, которые выдаются в налоговой, являются бланками строгой отчетности. В случае их утери организации грозит наложение штрафных санкций, если ситуация будет повторяться неоднократно, это может привести к административной и даже уголовной ответственности.

- Начисление НДС происходит на общую стоимость товаров, а не только на прибыль от их продажи.

- В случае, если продаваемый товар был закуплен у поставщика, который является плательщиком НДС, происходит возврат или вычет части уже уплаченной суммы и в результате размер налога, который подлежит оплате, уменьшается. Данное явление носит название зачет НДС.

Декларация НДС за 4 квартал 2020 года включает в себя титульный лист и двенадцать разделов, которые дополняются специальными приложениями.

Декларация НДС за 4 квартал 2020 года включает в себя титульный лист и двенадцать разделов, которые дополняются специальными приложениями.

Новую форму декларации по НДС на 2020 год можно посмотреть здесь.

Чтобы правильно выделить НДС из суммы, воспользуйтесь формулой из этой статьи.