Глава 26.2 — одна из самых востребованных для индивидуальных предпринимателей, чья деятельность не подпадает под виды и лимиты вмененного налога и патентной системы.

В рамках совершенствования системы обложения малых и средних предпринимателей в законодательном поле постоянно производятся поправки в Налоговом кодексе. НК — самый переменчивый правовой свод, а в части упрощенной системы поправки в последнее время вносились чаще обычного.

Изменения в элементах и порядке налога не заканчивается введением соответствующих слов в кодекс, требуется корректировать бланки отчетности для возможности соблюдения новых норм.

Последние изменения

Новая форма декларации по УСН принята в феврале 2020 года приказом ФНС. Бланк, действовавший по приказу 2020 года (7-3/352), упраздняется, хотя для случаев корректировки или исполнения просрочки за прежние годы нужно использовать старую декларацию.

Какие дополнения содержит новая форма декларации по УСН:

| Раздел 2.1.2 | В связи с введением возможности вычета суммы торгового сбора для плательщиков с доходов — для московских предпринимателей в сфере торговли такая поправка значима. |

| Строки 120-123 в разделах 2.1.1 и 2.2 | Поскольку субъекты вправе обеспечивать предпринимателей льготами в виде пониженных или нулевых ставок на целые периоды. |

| Нет необходимости в печати на титульной странице | ИП и компании теперь не обязаны ее иметь. |

| Удаление строк для кода объекта | Вместо этого указание в название раздела, для какого объекта предназначен лист. |

В целом декларация не претерпела радикальных преобразований, но стало удобнее и шире.

Когда и как подавать документ

Декларирование деятельности по УСН производится один раз в год — за полный период, а за промежуточные отрезки — 3, 6 и 9 месяцев, не предусмотрены отчеты.

Итоговая отчетность подается в свою инспекцию ФНС по одному из вариантов:

- место нахождения компании, т.е. юридический адрес;

- место жительства или пребывания предпринимателя.

Единичные предприниматели сдают новую декларацию в общий срок для обычных лиц — до 30 апреля: общим этот срок является потому, что по этой дате требуется сдавать 3-НДФЛ при дополнительных доходах, не связанных с бизнесом. Этот день попадает на воскресенье, и по нормам Налогового кодекса срок переходит на ближайший рабочий день, т.е. на 2 мая согласно производственному календарю 2020 года.

Форма 3-НДФЛ за 2020 год

Развитие технологий в современное время дает возможность представлять налоговые отчеты многообразными методами, при этом способ подачи на бумаге теряет актуальность в силу появления более мобильных путей.

ИП может отправить упрощенную декларацию:

| Лично | Необходимо посетить операционный зал своей инспекции, получить талон в электронной очереди, которой оборудована каждая инспекция, и сдать отчет на бумажном или компьютерном носителе, удостоверив свою персону; если сдается бумажный документ, оператор отдела приема ставит пометку на титульной странице, обозначая факт приема; во всяком случае оператор указывает сведения о приеме декларации в программе «АИС-налог». |

| Через представителя | В соответствии с гражданским законодательством представительство делится на уполномоченное и законное; уполномоченный представитель действует строго по доверенности, подтвержденной печатью нотариуса; законный представитель наделен правами законодательством — родители за несовершеннолетних детей, опекуны, попечители. |

| Письмом | В конверт вкладывается опись вложения, а отправление формируется как заказное. |

| Дистанционный способ | Для этого способа разработаны два варианта:

|

Налоговый кодекс предусмотрел императивное обязательство подавать отчетность лишь в электронном виде в нескольких случаях для всех систем налогообложения:

- среднее число сотрудников за прошедший год превышало 100 работников;

- при регистрации вновь образованной или ликвидируемой компании число сотрудников превышало 100 работников;

- отчетность, относимая к НДС;

- в соответствии с главами о каждом налоге — например, плательщики страховых взносов подают электронные отчеты, если у них более 25 сотрудников.

Каждый плательщик вправе сдавать документы удаленно, так как это удобно и выгодно:

- не затрачивается время и средства на посещение здания инспекции;

- нет необходимости в нескольких экземплярах документов — для себя и для налоговой;

- минимизация ошибок — документы проходят завершающий контроль на технические ошибки, в результате чего они мгновенно выявляются;

- ответ, подтверждающий получение и принятие отчетов;

- сохранение электронных документов от третьих лиц, гарантия невозможности изменения и просмотра отчетности (которая может содержать налоговую тайну либо плательщик просто не желает демонстрировать результаты деятельности лицам, больше чем того требует необходимость);

- доступность запроса справок, актов сверки, выписок и т.п.

Акт о списании автотранспортных средств (форма ОС-4а) предназначен для оформления процедуры снятия с учета автомобильного транспорта.

Акт о списании автотранспортных средств (форма ОС-4а) предназначен для оформления процедуры снятия с учета автомобильного транспорта.

Скачать статистическую форму 1-МС можно здесь.

Порядок заполнения новой формы декларации по УСН для ИП

К любой декларации ФНС в порядок заполнения, содержащийся в приложении к приказам о форме, включаются общие требования:

- допустимо ручное заполнение — печатными заглавными буквами в каждой ячейке черной, синей или фиолетовой чернилами;

- нумерация каждой страницы;

- возможно заполнение в электронном формате — в «Личном кабинете», дома на компьютере с предъявлением документа на цифровом носителе;

- бумажные листы соединяются скрепками либо специальной наклейкой — важна визуальная видимость штрих-кодов;

- пустые страницы не включаются в сдаваемый бланк, прикладывать требуется лишь заполненные листы;

- на всех страницах заявитель оставляет подпись и дату;

- на титульном листе указываются персональные данные заявителя и также ставится подпись; если отчетность сдает уполномоченный или законный представитель, то на титульном листе в назначенном поле внизу и слева даются личностные данные представителя; обязательно приложение документа, подтверждающего законность представительства;

- значения при ручном заполнении указываются с выравниванием по левому краю, в оставшихся пустых клетках ставятся прочерки, при электронном — с выравниванием по правому краю граф;

- величины указываются в полных рублях, копейки округляются по стандартным правилам математики.

К обновленной форме декларации по УСН налоговая служба предусмотрела соотношения между величинами, контроль которых для ИП придется исполнять автономно.

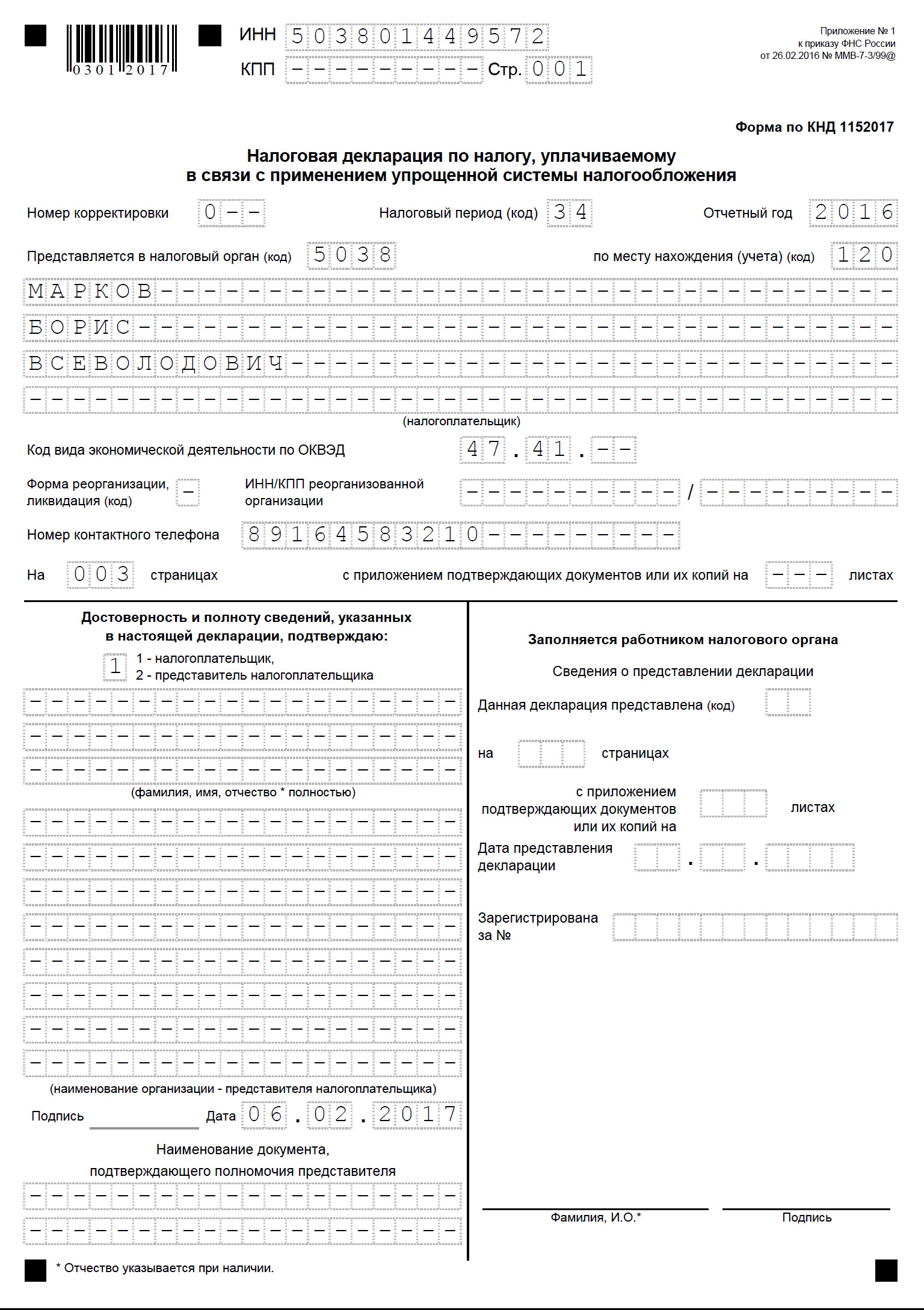

Образец заполнения новой формы налоговой декларации по УСН для ИП:

Подобный метод подробной демонстрации значений, лимитов, регламентирующих норм и последствий отклонений используется не только по упрощенному налогу, а по многим налогам. ФНС размещает контрольные соотношения в разделе отчетности по каждому налогу.

Скачать соотношения по УСН можно на сайте налоговой службы. В этом документа, приложенном к приказу о новой форме декларации по УСН, содержатся желательные значения и соотношения, возможные ошибки и несоответствия, последствия сдачи отчета с этими ошибками и рекомендуемое поведение для проверяющего инспектора.

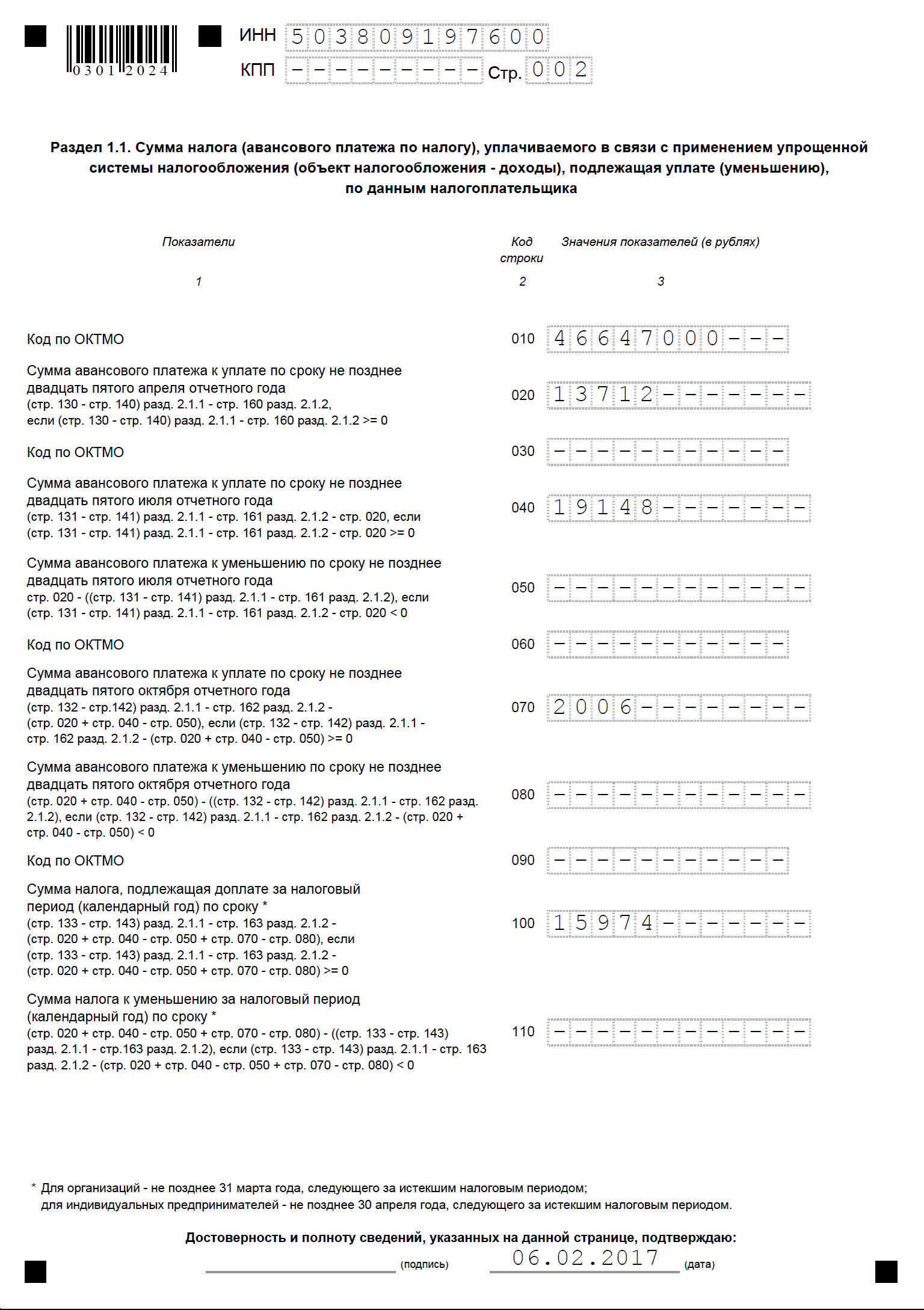

| Заполнение раздела 1.1 | Этот лист заполняется плательщиками, выбравшими в качестве объекта доходы.

Необходимо указать:

Обязательны подпись, дата и ИНН. |

| Раздел 1.2 | Второй лист заполняют лица, пожелавшие работать с доходами, уменьшаемыми на расходы, т.е. — прибылью. Как и в разделе 1.1. показываются авансы и общий размер налога. |

| Раздел 2.1.1 | На этой странице плательщики с доходов показывают расчет налога — доходы за периоды, исчисление налога и страховых взносов за сотрудников. |

| Раздел 2.1.2 | Плательщики, уплачивающий торговый сбор, вправе уменьшить доходы на его сумму. Торговый сбор на данный момент действует только в Москве. |

| Раздел 2.2 | Плательщики, работающие с прибылью, показывают расчеты налога и авансов. |

| Раздел 3 | Этот лист предназначен для субъектов, получавших благотворительную помощь, субсидии или дотации. |

https://www.youtube.com/watch?v=0lmG9VwovsA

Готовые примеры

Для демонстрации заполнения актуальной формы будет приведены примеры величин, необходимых для отражения в отчете.

ИП Иванов осуществляет оказание услуг, работает с доходами и имеет следующие показатели за 2020 год:

| Строка 110 в разделе 2.1.1 | В первом квартале получен доход — 290 тысяч рублей. |

| Строка 140 в разделе 2.1.1 | Страховые взносы за работников — 10 тысяч рублей. |

| Строка 111 | За полугодие доход — 500 тысяч рублей. |

| Строка 141 | Страховые платежи — 20 тысяч. |

| Строка 112 | За 9 месяцев доход — 750 тысяч. |

| Строка 142 | Страховые взносы — 30 тысяч. |

| Строка 113 | Итоговый доход за 2020 год — 950 тысяч рублей. |

| Строка 143 | Страховые платежи — 40 тысяч рублей. |

Для всех периодов действовала одна ставка — 6 процентов, что отражается в графах 120-123.

В разделе 1.1. необходимо отразить суммы к уплате:

| Строка 020 | Аванс к уплате за первый квартал — 7400 рублей (исчисленный аванс — страховая сумма). |

| Строка 040 | Аванс за полугодие — 10000 рублей (исчисленный аванс — страховая сумма). |

| Строка 050 | Уменьшенный на размер первого аванса — 2600 рублей. |

| Строка 070 | Аванс за 9 месяцев — 15000 рублей. |

| Строка 080 | Уменьшенный аванс — 5 рублей. |

| Строка 100 | Налог за год — 17 тысяч рублей. |

| Строка 110 | Уменьшенный на сумму авансов налог — 2000 рублей. |

Предприниматели, выбравшие объект прибыль, заполняют подобным образом раздел 2.2, дополнив его суммами расходов по строкам 220-223 и убытками прошлых периодов в строке 230. Затем рассчитывается налоговая база: из доходов вычитаются расходы, результат отражается в строках 240-243.

Если были убытки, то дальше указываются они за каждый отчетный период. Далее показывается расчет авансов и налога со ставкой 1 %.

В разделе 1.2 указываются итоговые суммы с уменьшением.

Декларация по транспортному налогу за 2020 год должна быть предоставлена в налоговую не позднее 1 февраля следующего года.

Декларация по транспортному налогу за 2020 год должна быть предоставлена в налоговую не позднее 1 февраля следующего года.

Построчный порядок заполнения отчета о движении денежных средств приведен в этой статье.

Образец договора на оказание юридических услуг физическим лицом можно посмотреть здесь.