Квартальную 6-НДФЛ о начисленном и удержанном налоге за 2020 год компании и ИП должны сдать в ИФНС до 3 апреля 2020.

Формат, форму и порядок представления данных определяет налоговая инспекция РФ. Так, на бумаге документ вправе подать работодатели с численностью работников до 25 человек.

В 2020 году налоговые агенты оформляют бланк 6-НДФЛ, утвержденный приказом налоговиков № ММВ-7-11/450 от 14.10.15. Этим документом установлен Порядок составления 6-НДФЛ.

Основные условия

В 2020 году 6-НДФЛ подается в ИФНС налоговыми агентами в прежние сроки. То есть отчитаться должны юр. лица и ИП, выплатившие персоналу облагаемый НДФЛ доход. Отчитываются за квартал до конца следующего за ним месяца, а за год — до конца следующего квартала. Если этот день является выходным или праздником, то срок отодвигается до следующего рабочего дня.

В расчет входят сведения по всем физ. лицам в целом без разбивки по отдельным получателям.

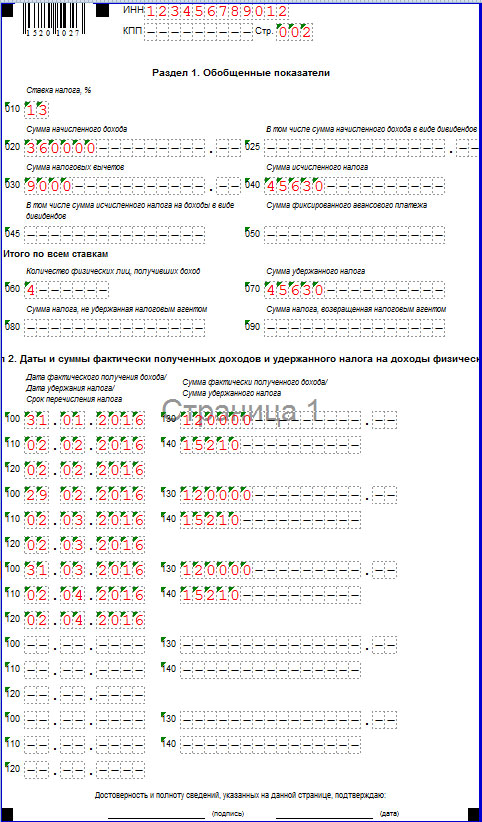

Расчет состоит из двух страниц: титульной и второй с двумя разделами. В разделе 1 приводят обобщенные сведения о доходах и налоге. Во втором выплаты доходов и уплата НДФЛ расписывается по датам.

Первый раздел содержит данные с начала года, а второй — только за последний квартал. Например, начисленная, но невыплаченная в отчетном квартале зарплата в раздел 2 не войдет.

Центральные оговорки

В 2020 году актуальна форма 6-НДФЛ, действовавшая в 2020. При ее оформлении нужно ознакомиться с Порядком заполнения, установленным ИФНС и учитывать некоторые нюанс, разъяснения которых приведены в письмах налоговиков.

Правила и сроки

6-НДФЛ представляют юр. лица и ИП, которые выплатили доход физ. лицам. Представляют ее ежеквартально и обобщенно по всем сотрудникам.

Сроки подачи расчета в 2020 году приведены в таблице:

| Налоговый период | Предельная дата представления |

| 2016 | 03.04.2017 |

| I квартал 2020 | 02.05.2017 |

| полугодие 2020 | 31.07.2017 |

| 9 месяцев 2020 | 31.10.2017 |

| 2017 | 02.04.2018 |

Датой сдачи формы считается день:

| Получения квитанции-подтверждения отправки | При использовании ТКС. |

| Квитанции | При отправке по почте. |

| Указанная на экземпляре налогового агента | При личном предоставлении. |

Новая форма расчета 6-НДФЛ с 2020 года составляется по следующим правилам:

- Бумага составляется на основе информации регистров бухучета:

- о доходах, начисленных и уплаченных компанией физ. лицам;

- о начисленном и удержанном НДФЛ;

- о вычетах по налогу.

- Если для сведений, отраженных в разделах, недостаточно одной страницы, заполняется нужное число листов.

- При оформлении 6-НДФЛ нельзя:

- исправлять описки корректором;

- печатать документ на двух сторонах листа;

- скреплять листы.

- Для внесения показателей в форме предусмотрены ячейки, разделенные точкой. В них вносятся десятичные дроби с 15-ю знаками до точки и двумя после. Если часть клеток не заполнена, в них следует поставить прочерки.

- В бланке нужно проставить сквозную нумерацию страниц, начиная с титульной.

- При заполнении от руки допускается использовать чернила синего, черного, фиолетового цветов, а при печатном способе — шрифт Courier New размером 16-18.

- Все поля заполняются начиная с левой ячейки.

- Для каждого кода ОКТМО нужно оформить отдельный бланк, при этом:

- лица, практикующие в частном порядке, ставят ОКТМО места проживания;

- ИП на ЕНВД или патенте указывают шифр места учета;

- Юрлица отражают ОКТМО местонахождения головной фирмы (подразделения).

- Все незаполненные ячейки должны содержать прочерки.

- На каждой странице формы ставится дата и подпись уполномоченного лица.

Выдача зарплаты

Вопрос вызывает заполнение строк 100-140 второго раздела.

Есть несколько вариантов его оформления в зависимости от ситуации:

| Если заработок выплачивается труженикам дважды в месяц в одни и те же даты | Отдельный блок 100—140 предназначен для каждой выплаты, при выполнении трех условий:

В строках отражают:

Выдача аванса во втором разделе не отражается, т. к. с него не удерживается налог на доходы физических лиц. |

| Заработок выплачивается дважды, но за 2-ю половину месяца одни сотрудники получают в его в один день, другие — в другой | Для каждой из выплат заполняется свой блок стр. 100-140, т. к. НДФЛ удерживается в разные дни и предельные сроки перечисления также отличаются.

При выдаче аванса в разные дни, а остального заработка — в один, заполняется один блок второго раздела. На выплаченные отдельно от зарплаты отпускные и больничные заполняются отдельные блоки. |

| Заработок за март выдан в апреле | За первый квартал строки 6-НДФЛ оформляют так:

В стр.070 НДФЛ с выданного в апреле мартовского заработка не показывается, т. к. налог с него еще не удержан. Зарплату за март в квартальном отчете также не указывают, ее нужно внести в отдельный блок второго раздела 6-НДФЛ за 6 месяцев (письма налоговой № БС-4-11/3058@ от 05.02.17 и № БС-3-11/3058@ от 12.0.2.17). При таком оформлении квартального бланка сумма строк 130 не будет равна стр. 020. При возникновении вопроса у проверяющего, нужно пояснить, что зарплата марта в раздел 2 не вошла согласно разъяснениям ФНС. В полугодовой 6-НДФЛ мартовская зарплата будет отражена дважды: в разделе 1 нарастающей суммой, во втором разделе — как доход за апрель. |

| Работник получил доход, облагаемый НДФЛ не полностью | Например, сотрудник получил подарок стоимостью более 4 тыс. р., а по закону налогом облагается часть суммы, превышающая порог. В стр. 020 указываются все суммы дохода работника, включая необлагаемые, а в стр. 030 — только необлагаемые. В стр. 130 и 140 отражается весь доход и удержанный налог. Если выплата не облагается полностью, ее в 6-НДФЛ вписывать не нужно. Например, пособия ФСС, за исключением больничного. |

| Труженик получил заем без процентов | Здесь имеет место материальная выгода работника по займу, которая облагается по ставке 35%. С 2020 года начислить выгоду и НДФЛ с нее нужно последними числами месяцев, в которых труженик займом пользовался.

Отдельные разделы 1 и 2 оформляют по 35% ставке:

|

Прочие требования

Последние новости по состалению 6-НДФЛ состоят в следующем:

- выданная до конца года зарплата указывается во втором разделе;

- выплаченная в январе зарплата за декабрь в раздел 2 не вносится;

- просроченный налог отражается, как перечисленный вовремя;

- доход подрядчика отражается после расчета с ним;

- материальную помощь нужно показать, если она облагаемая;

- при превышении суммы вычетов над доходами в сроках по налогу ставятся нули;

- неудержанный НДФЛ с доходов в натуральном виде отражается в стр. 080;

- сумма возвращенного налога вносится в стр. 090.

Особые тонкости заполнения:

- в годовом расчете отражается декабрьская зарплата, только если она выдана до 30 числа;

- в бланк вносится предельная дата уплаты НДФЛ, а не фактическая, т. е. просрочка в документе не отражается;

- перечисленные дивиденды отражаются в расчете, срок уплаты НДФЛ (стр. 120) зависит от того, ООО налоговый агент или АО.

Смотрите тут, как по правилам сдается отчет 6-НДФЛ — копейками или без.

ООО обязано уплатить НДФЛ с дивидендов максимум на следующий за выплатой день, а АО — в течение месяца.

Расчет может подписывать:

- руководитель юр. лица;

- ИП;

- гражданин, ведущий частную практику;

- представитель налогового агента.

В последнем случае на человека должна быть оформлена соответствующая доверенность, которая прилагается к форме. При этом на титульном листе указывается число листов данного документа-приложения. На бумаге расчет вправе предоставлять налоговые агенты с численностью работников до 25 человек.

Детали заполнения по новой форме расчета 6-НДФЛ с 2020 года

Новая форма расчета 6-НДФЛ с 2020 года оформляется с учетом некоторых нюансов.

Титульная страница

В верхних графах бухгалтер отражает ИНН и КПП компании, наименование. При сдаче расчета впервые за данный период в поле «Номер корректировки» проставляются нули. Если предоставляется уточненка, ставится «001».

Код представления отражают в зависимости от квартала:

| Первый | 21 |

| Второй | 31 |

| Третий | 33 |

| Год | 34 |

При реорганизации или ликвидации компании вышеуказанные периоды будут обозначаться шифрами 51, 52, 53, 90 соответственно.

Шифр места учета ставится так:

| 212 (213) | Сдача в ИФНС по месту регистрации (для крупнейших предприятий). |

| 220 | Представляет отчет компания РФ по месту нахождения обособленного отделения. |

| 120 | Для ИП, отчитывающихся по месту проживания. |

Значения остальных шифров можно посмотреть в Приложении 2 к Порядку.

Раздел 1

Здесь указывают сведения о суммах дохода и налога с начала года, т. е. полугодовая форма включает данные первого квартала и т. д.

В строках отражают следующую информацию:

| 010 | Ставка. |

| 020 | Доход персонала в целом. |

| 025 | Дивиденды. |

| 030 | Начисленный НДФЛ с начала года. |

| 045 | Налог с дивидендов. |

| 050 | Авансы, уплаченные иностранными трудящимися, работающими по патенту. |

| 060 | Количество официальных работников компании. |

| 070 | Удержанный налог. |

| 080 | Неудержанный НДФЛ. |

| 090 | Сумма возвращенного налога. |

Раздел 2

Его оформляют в хронологической последовательности. Здесь отражают только суммы, относящиеся к последнему кварталу.

В строках указывают дату:

| 100 | Получения дохода по факту. |

| 110 | Удержания. |

| 120 | Предельную по уплате НДФЛ, это следующий за выплатой заработка день, а для больничных и отпускных— крайний день месяца их выдачи. |

| 130 | Доход без удержания НДФЛ на дату, указанную в стр. 100. |

| 140 | НДФЛ, удержанный на дату, вписанную в стр. 110. |

На этом образец 6-НДФЛ заполнен.

Изменения в соотношениях

ИФНС опубликовала контрольные соотношения. С их помощью каждый налоговый агент может самостоятельно проверить правильность составления 6-НДФЛ. Проверяются как показатели внутри документа, так и между 6-НДФЛ и 2-НДФЛ, карточкой расчетов с бюджетом, декларацией по прибыли.

Скачать образец формы 2-НДФЛ

Внутридокументарные связи показателей 6-НДФЛ приведены в таблице:

| Контрольное соотношение | Пояснение |

| Титульная страница. | |

| Дата представления отчета не должна выходить за границы установленного срока. | Сроки сдачи установлены в ст. 230 НК. Штраф за просрочку составляет 1 000 р. за месяц. |

| Первый раздел. | |

| 020 ≥ 030. | Вычеты даются по доходу, облагаемому НДФЛ в размере 13%. Сумма вычетов не может превышать доходы. |

| Стр. 040 ≥ (стр. 020 – стр. 030)/ 100 * стр. 010 | Сумма НДФЛ — это доля налоговой базы, равная процентной ставке. |

| 050 ≤ 040. | Соотношение приведено для иностранцев, трудящихся по патенту. Для его получения они уплачивают НДФЛ авансом, затем работодатель уменьшает НДФЛ на эту сумму в течение срока действия патента. Сумму аванса (стр. 050) нельзя засчитывать сверх величины удержанного НДФЛ (стр. 040). |

| Стр. 070 = ∑040. | Удержанный налог равен начисленному по всем ставкам. Если организация удерживает НДФЛ по разным ставкам, на каждую заполняются отдельные блоки стр. 010-050. А блок стр. 060-090 оформляется один раз. |

При выявлении ошибки ИФНС направляет компании письменное извещение об этом с требованием представить пояснения или внести коррективы в расчет. Сделать это работодатель должен в 5-дневный срок. Если налоговики обнаружат факт правонарушения, то подготовят акт проверки.

Междокументарные соотношения используются только в годовом 6-НДФЛ. Его данные сравнивают со справками 2-НДФЛ, заполненными по признаку «1».

Контрольные связи отражены в таблице:

| Равенство | Пояснение |

| Стр. 020 по конкретной ставке равна доходу в 2-НДФЛ по той же ставке. | Если равенство не выполняется, значит, в одной из форм цифры недостоверные. |

| Стр. 025 равна сумме дивидендов справок. | Дивиденды в 2-НДФЛ имеют шифр 1010 и указываются в разделе 3, а также в стр. 025 в 6-НДФЛ. |

| Стр. 040 по каждой ставке равна начисленному налогу в формах 2-НДФЛ. | Начисленный налог показывают в разделе 5 в 2-НДФЛ по каждому труженику и в стр. 040 6-НДФЛ по фирме в целом. Показатели должны быть равны. |

| Неудержанный налог (стр. 080) равен соответствующим суммам справок. | В 2-НДФЛ эти показатели указывают в разделе 5. |

| Стр. 060 равна числу справок 2-НДФЛ | Неравенство свидетельствует: не по всем работникам оформлены справки или неверно указано число получателей дохода. |

Соотношения с декларацией по прибыли могут проверить организации, заполняющие приложение 2 к документу. Сравнивают общий доход, дивиденды, начисленный и неудержанный НДФЛ.

Итак, в 2020 году налоговые агенты сдают 6-НДФЛ на бланке 2020 года. Заполнение формы имеет ряд нюансов, которые не содержатся в Порядке ее заполнения. За период действия отчета ИФНС издала более 60 писем, поясняющих особенности оформления 6-НДФЛ. При составлении расчета следует пользоваться разъяснениями налоговиков.

Аванс в расчете 6-НДФЛ нужно платить, когда з/п начислена, но еще не произведена ее выплата, а срок уплаты налога уже подошел.

Аванс в расчете 6-НДФЛ нужно платить, когда з/п начислена, но еще не произведена ее выплата, а срок уплаты налога уже подошел.

Правила заполнения строк в расчете 6-НДФЛ мы опишем тут.

Образец письма о нулевом 6-НДФЛ вы можете скачать из этой публикации.