У организаций в отчетный период возникает масса вопросов, один из которых, должна ли подаваться нулевая декларация по транспортному налогу за 2020 год. Чтобы в этом разобраться, следует проанализировать Налоговый кодекс, а точнее 28 его главу, которая посвящена уплате транспортного налога. Нужно отметить, что в данном разделе нет информации про нулевой налог, а соответственно и форму такой декларации.

Исходя из сказанного выше, сдавать нулевую декларацию по налогу на транспорт не нужно. Это применимо к организациям, которые не имеют соответствующих объектов, которые должны облагаться налогом, или же при наличии транспорта у компании, его не относят к объектам по данному виду налога, которые предусмотрены российским законодательством.

Организация не только не должна подавать нулевую декларацию, если не имеет зарегистрированного на нее транспорта, но и не обязана сообщать в налоговую про отсутствие у нее объектов, которые подлежат налогообложению. Единственная возможность сдачи нулевой декларации может быть вызвана тем, что региональным законом ставка по налогу будет установлена в размере 0 процентов.

Условия по отчётности

Декларация по транспортному налогу подается в ту же налоговую, на счет которой происходит уплата налога, то есть по месту расположения транспортного средства.

Срок подачи отчета зафиксирован в статье 363.1 Российского Налогового кодекса. Подать документ нужно не позднее 1 февраля года, который следует за отчетным. В случае выпадения крайнего дня сдачи на выходной или праздничный день, срок переносится на ближайший рабочий день.

Декларация за 2020 год может быть подана в электронном виде с использованием двух форм, которые утверждены Федеральной Налоговой службой в 2012 и 2020 годах. Более поздняя версия актуальна для организаций, которые имеют большегрузы, зарегистрированные в системе Платон. Только эта форма позволяет им указать размер налогового вычета, который уменьшит транспортный налог.

Отчет за 2020 год можно будет подать исключительно по форме, которая утверждена в 2020 году приказом №ММВ-7-21/668. Организация, которая сдаст декларацию с нарушением формата (вместо электронного предоставит бумажный вариант или использует не тот электронный формат) рискует попасть под штрафные санкции со стороны налоговой службы.

Что касается сумм штрафа, которые придется заплатить в случае неподачи отчета или предоставления его не в том формате, то законом установлен размер в 200 рублей, который выглядит чисто символическим. Однако, отдельно может насчитываться штраф за неуплату налога, а также накладываться административные санкции на руководителя компании, который не обеспечил своевременность подачи декларации.

Кто и в каком порядке сдаёт

Декларация по транспортному налогу подается только теми организациями, на которых зарегистрированы одно или несколько транспортное средства. Данное положение закреплено в статье 357 Российского Налогового кодекса. Компании, которые не имеют собственного транспорта, не должны подавать нулевую декларацию, поскольку такие структуры не принадлежат к числу плательщиков данного вида налогов.

Физические лица и индивидуальные предприниматели также не имеют обязательства по сдаче подобного рода декларации. Они должны платить налог на основании уведомления, которое присылает им налоговая инспекция.

Что касается сроков регистрации автомобиля юридическими лицами, то подавать отчет нужно даже в том случае, если организация-налогоплательщик зарегистрировала автомобиль лишь в начале декабря 2020 года. Если регистрация прошла до 15 декабря, налог рассчитывается с учетом этого месяца.

Законная сторона и образцы

Нулевая декларация по транспортному налогу за 2020 год не должна подаваться юридическими лицами в налоговую инспекцию в том случае, если они не имеют зарегистрированных транспортных средств. Данное положение зафиксировано в статье 357 Российского Налогового кодекса. Министерство финансов полностью согласно с подобным подходом. Исходя из этого, налоговая не имеет права накладывать штраф в случае неподачи декларации по причине отсутствия зарегистрированного транспорта.

В статье 358 НК приведены объекты, которые подлежат налогообложению, среди них машины, яхты, вертолеты, мотоциклы и пр. Если у организации подобные транспортные средства отсутствуют, она не обязана сообщать в налоговую о данном факте. Отсутствие объекта является основанием для того, чтобы налог не рассчитывался, а отчет не подавался.

Появление нулевого транспортного налога возможно в том случае, когда транспорт зарегистрирован на организацию, но в силу определенных причин он не относится к объектам налогообложения.

В статье 358 НК РФ указан закрытый перечень таких объектов:

- автомобиль угнали;

- транспорт имеет сельхозназначение;

- речь идет про транспорт для инвалида;

- организация владеет лодкой с веслами или легкой моторной лодкой.

Еще один вариант подачи нулевой декларации может быть связан с тем, что на весь транспорт компании распространяется освобождение от транспортного налога. Например, это вполне реально в Москве, где в 2008 году был принят закон под номером 33, который освобождает те фирмы, которые занимаются пассажирскими перевозками, платить налог с задействованных в данном процессе автобусов и прочего транспорта.

Подобная ситуация с подачей нулевой декларации складывается, когда на уровне регионального законодательства установлена нулевая ставка по транспортному налогу. В таком случае Федеральная Налоговая служба допускает возможность заполнения второго раздела отчета нулевыми значениями.

В конце 2020 года была принята обновленная форма декларации, которая по закону должна была вступить в силу только с января 2020 года, однако, фактически налоговики позволили ее использовать при подготовке отчета за 2020 год. Утверждена форма приказом налоговой службы под номером ММВ-7-21/668.

Бланк декларации по транспортному налогу:

Главные моменты нулевой декларации по транспортному налогу за 2020 год

Поскольку утвержден обновленный бланк декларации по налогу на транспорт в конце 2020 года, у многих бухгалтеров еще отсутствует понимание того, чем он отличается от прежней версии.

Обратить внимание важно на то, что в нем появились новые строки, в которых организации должны указывать дату регистрации, а также дату снятия с учета автомобиля. Также в документе учтены последние изменения, внесенные в Налоговый кодекс, относительно уменьшения сумм налога для владельцев большегрузов.

Для каждого субъекта РФ установлен свой размер налоговой ставки транспортного налога в 2020 году, в зависимости от объема двигателя, года выпуска и (или) экологического класса.

Для каждого субъекта РФ установлен свой размер налоговой ставки транспортного налога в 2020 году, в зависимости от объема двигателя, года выпуска и (или) экологического класса.

Как узнать задолженность по транспортному налогу по номеру — расскажем в статье.

Новая форма, как и прежний ее вариант, состоит из:

- Титульного листа.

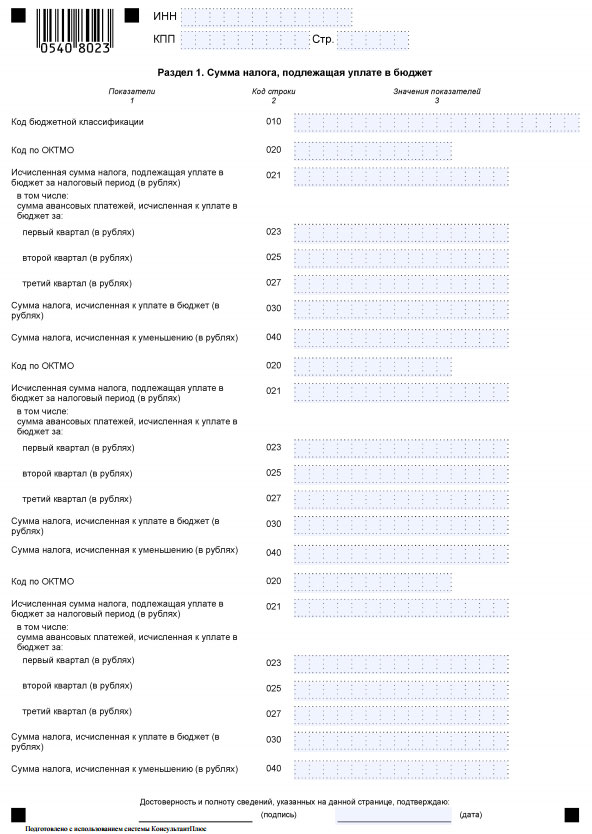

- Первого раздела, в котором отражаются суммы налога для уплаты.

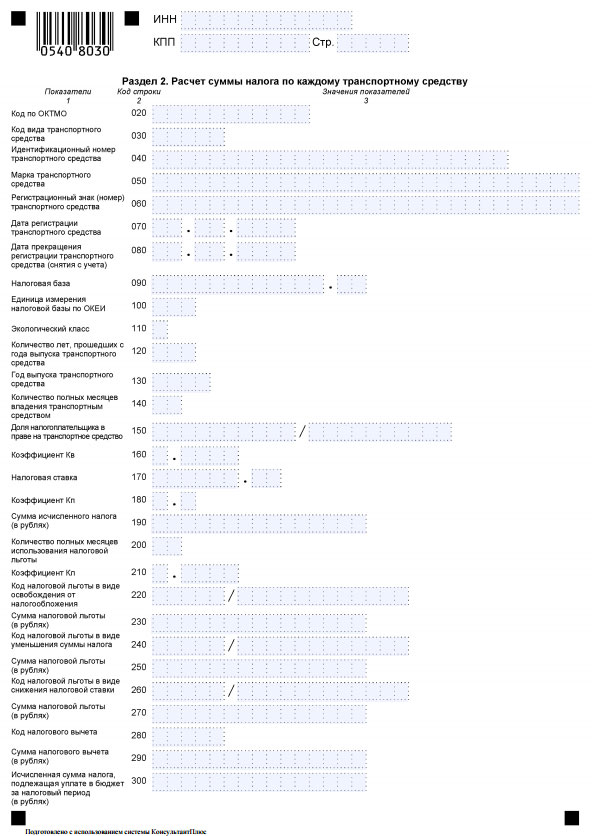

- Второго раздела, в котором производится расчет налога по каждой принадлежащей компании машине.

Декларация заполняется в такой последовательности: первой вносится информация в титульный лист, который содержит общие сведения, не требующие проведения дополнительных расчетов. После этого нужно переходить к заполнению второго раздела и только в самом конце браться за первый.

| Титульная страница | Здесь указывается информация про организацию, которая подает отчет, а также саму отчетность:

|

| Второй раздел | Отображается такая информация:

|

| Первый раздел | Вносятся суммы налога на транспорт, которые должны быть выплачены в бюджет. Для заполнения выделены строки под номерами 020-040. Заполнять нужно лишь один из указанных блоков, если организация на протяжении года не меняла своего местонахождения. |

Именно наличие у организации персональных льгот может стать следствием того, что декларация, подаваемая в налоговую, будет нулевой.

Часто задаваемые вопросы

У организаций в связи со сдачей отчета по транспортному налогу нередко возникают следующие вопросы:

| Нужно ли сдавать этот отчет, если компания не ведет никакую деятельность? | Нужно отметить, что необходимость подачи данного вида отчетности вызвана не тем фактом, ведется ли какая-то деятельность организацией и получает ли она прибыль. В данном случае важно только наличие транспортных средств, которые зарегистрированы на организацию. Если таковые имеются, фирма должна подавать декларацию и платить транспортный налог, если на региональном уровне нормативными актами не закреплено иное. |

| Нужно ли сдавать отчет, если у компании отсутствуют зарегистрированные должным образом и официально взятые на учет транспортные средства? | Что касается компаний, которые не имеют в своем распоряжении никаких транспортных средств, то они не должны подавать декларацию, которая касается налога на транспорт, в налоговую службу. При этом любые претензии, которые будут озвучены по этому поводу, не имеют под собой никакого основания и не могут привести к наложению штрафных санкций. |

Повышающий коэффициент транспортного налога 2020 года, будет применяться к более широкому перечню транспортных средств.

Повышающий коэффициент транспортного налога 2020 года, будет применяться к более широкому перечню транспортных средств.

Срок давности транспортного налога можно узнать здесь.

О транспортном налоге в Московской области в 2020 году читайте тут.