С 2020 года работодатели должны сдавать в налоговую расчет 6-НДФЛ. Она введена Приказом налоговой № ММВ-7-11/450@ от 14.10.15 (далее — Приказ). В Приложении 2 к нему содержится Порядок заполнения и сдачи отчета (далее — Порядок).

Данная форма схожа с 2-НДФЛ, но имеет некоторые отличия в содержании и сроках подачи. Бланк 6-НДФЛ составляется по организации в целом без разбивки по работникам. Его необходимо представлять ежеквартально.

Для бухгалтеров данное нововведение — это дополнительный объем работы, но аналитики оценивают его положительно. Эта мера дает налоговикам возможность более тщательно контролировать деятельность компаний, своевременность расчетов налоговых агентов с бюджетом по НДФЛ.

Суть и ставки

Форма 6-НДФЛ создана и внедрена с целью повышения качества информации по налогу, которую подают юр. лица и ИП. Представить отчет за 1, 2 или 3 квартал налоговые агенты должны до конца следующего за отчетным кварталом месяца, а годовой — до 1 апреля идущего следом года.

Организации, не выплачивающие персоналу зарплату и прочие облагаемые выплаты, могут не представлять форму или сдать нулевку.

Основные ставки по НДФЛ приведены в таблице:

| Ставка, % | Для каких доходов применяется |

| 9 |

|

| 13 |

|

| 15 |

|

| 30 | Выигрыши, превысившие 4000 руб. |

| 35 |

|

Нерезидентами являются иностранцы, живущие в РФ менее 183 дней подряд.

Структура документа

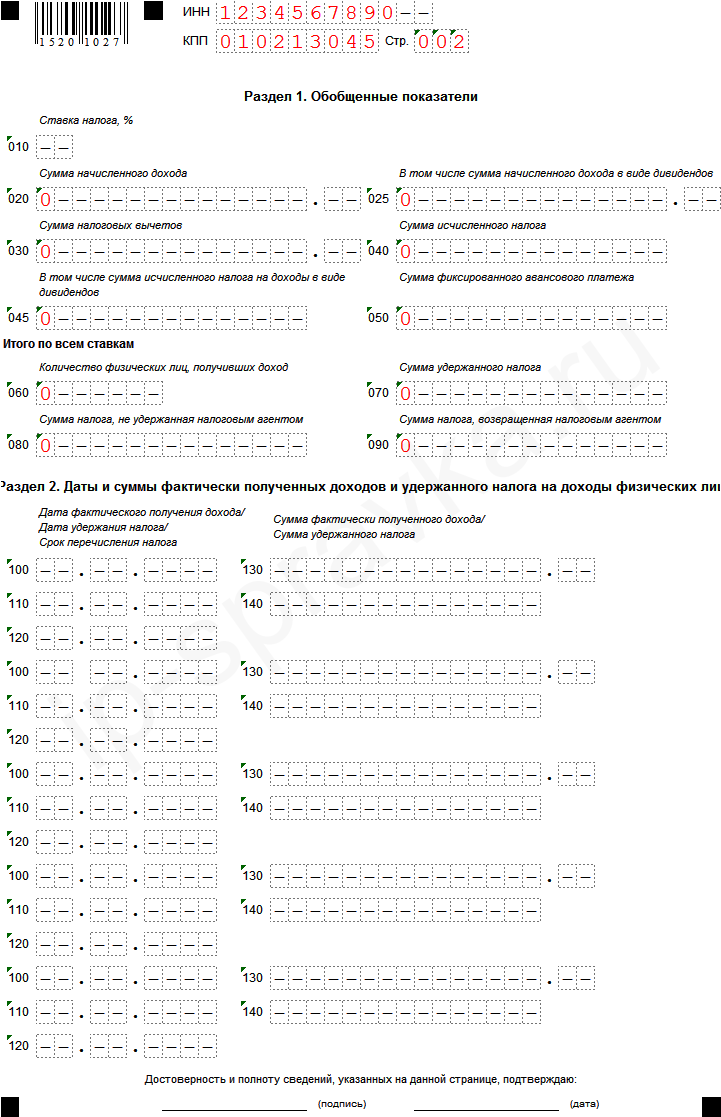

Бланк 6-НДФЛ состоит из титульной страницы и двух разделов.

В них содержится следующая информация:

| Заглавный лист | Здесь заполняют следующие данные:

В левой нижней части страницы ставится код лица, подающего отчет (1-плательщик, 2-представитель), ставится его ФИО (руководителя, ИП, представителя) полностью, подпись и дата. Если форму сдает представитель, а также отражают данные оформленной на него доверенности. Нижнюю правую часть первого листа заполняет представитель ИФНС: ставит дату принятия, подпись, расшифровку и штамп налоговой. Все числовые показатели вносятся в расчет, начиная с первой ячейки, в клетках, оставшихся незаполненными, ставятся прочерки. |

| Раздел 1 | Содержит обобщенные значения. В него все данные вносят с начала года нарастающим итогом. Его можно условно поделить на две части.

Первый подраздел состоит из строк:

Блоков из вышеуказанных строк заполняется столько, сколько ставок НДФЛ применяет организация. Вторая часть раздела 1 состоит из строк 060-090. В них отражают число получивших доход сотрудников и итоговые суммы по НДФЛ (удержанный, неудержанный, возвращенный) по всем ставкам. Соответственно эта часть раздела 1 заполняется один раз независимо от числа применяемых ставок. Если в течение отчетного периода сотрудник был уволен и принят вновь, его в показатель численности включают, как одного человека. |

| Раздел 2 | Включает информацию о полученных выплатах по факту и удержанном НДФЛ в разбивке по датам.

В строках отражают:

Согласно законодательству крайним сроком уплаты налога с доходов сотрудников является идущий за выплатой день. С отпускных и больничных налог разрешается уплатить до конца месяца их перечисления (ст. 226 НК). Статья 226. Особенности исчисления налога налоговыми агентами |

Образец заполнения нулевой 6-НДФЛ за 2 квартал 2020:

Важные факторы

Каждый налоговый агент должен знать, нужно ли сдавать 6-НДФЛ, если нет наемных работников или им не осуществлялись выплаты в отчетном периоде.

Обязательства работодателя

6-НДФЛ создана для юр. лиц и ИП, являющихся работодателями. Если за полугодие сотрудников у хозяйствующего субъекта нет, подавать нулевой отчет не нужно.

В случае если сотрудники на работу приняты, но находились в не оплачиваемом отпуске, деятельности фирма не имела, зарплату и иные выплаты не начисляла и не платила сдавать нулевку необязательно.

Объяснением является то, что работодатель не удерживал налог на доходы физических лиц, т. к. не производил выплаты персоналу.

В письме налоговиков № БС-4-11/4901 от 23.03.16 высказывается аналогичное мнение. В нем говорится, что если отсутствуют выплаты физлицам, то не возникает обязанности предоставлять отчет.

Несмотря на вышеизложенное, есть другая позиция, согласно которой в подобных случаях лучше представлять нулевку. В графах 100, 110, 120 будут указываться отчетные даты. Таким образом, ИФНС будет проинформирована об отсутствии у компании деятельности и санкции по несдаче формы не применит.

В налоговую можно направить письмо с сообщением причины, по которой 6-НДФЛ не представлен. Его составляют в двух экземплярах и отправляют по почте заказным письмом с уведомлением. При личной доставке инспектор на втором бланке ставит штамп о приеме, входящий номер, дату и подпись.

Письмо будет неопровержимым доказательством правомерности действий работодателя при возникновении претензий со стороны налоговиков за непредставленный отчет.

Для ООО без сотрудников с единственным учредителем действуют общие правила: 6-НДФЛ сдается при получении им дохода в виде заработка или дивидендов.

Если без сотрудников

Первый расчет 6-НДФЛ работодатели должны сдать в 2020 году до 2 мая, учитывая, что первое число — праздник. Представить его должны все организации, ИП, лица, практикующие в частном порядке, от отношений с которыми физлица получили доход. Налоговые агенты исчисляют, удерживают и перечисляют налог в бюджет.

Форма содержит обобщенные сведения по всем, получившим доходы от работодателя, налогоплательщикам:

- о начисленных и произведенных им выплатах;

- о предоставленных вычетах;

- об исчисленном и удержанном НДФЛ;

- о прочих данных, послуживших основанием для начисления налога.

Из изложенного выше следует, что сдать 6-НДФЛ обязаны агенты по налогам, которые таковыми являются на основании ст.226 и 226.1 НК. Если в штате компании или ИП не было наемников или в течение отчетного периода им не производились начисления и выплаты, то такая фирма (ИП) не относится к налоговым агентам. Следовательно, обязанность по представлению формы у нее отсутствует.

Количество физических лиц в 6-НДФЛ основано на отчете о среднесписочной численности сотрудников в организации.

Количество физических лиц в 6-НДФЛ основано на отчете о среднесписочной численности сотрудников в организации.

Цели проведения камеральной проверки по 6НДФЛ мы перечислили далее.

Спорные ситуации

Вопрос, нужно ли сдавать нулевую 6-НДФЛ актуален для работодателей, которые, например, выплатили доход наемному работнику один раз за весь год.

Показатели в 6-НДФЛ вписывают нарастающим итогом, поэтому даже, если заработок начислен 1 раз, форму нужно предоставить. Доход нужно будет указывать в строке 020, поэтому нулевой отчет или письмо об отсутствии деятельности для этой ситуации не подойдет.

Могут сложиться разные варианты выплат заработка сотрудникам в течение года:

| За год не было ни одной выплаты | 6-НДФЛ подавать не нужно. |

| Выплата произведена в 4 квартале | Сдать нужно только отчет за год. |

| Доход имел место в 3 квартале | Представляется 6-НДФЛ за 9 месяцев и годовая. |

| Зарплата выплачена во 2 квартале | Подаются все расчеты, кроме первого квартала. |

| Выплата была только в 1 квартале | Сдаются все расчеты. |

На что надо обратить внимание

При составлении справки 6-НДФЛ важно обратить внимание на некоторые моменты. Титульная страница заполняется аналогично другим налоговым отчетам.

Коды периода имеют следующие значения:

| 21 | Квартал 1. |

| 31 | Полугодие. |

| 33 | Квартал 3. |

| 34 | Год. |

Первый раздел содержит суммы по всем ставкам налога, применяемым в организации. Обобщенные сведения по каждой ставке приводятся на основе группировки соответствующих сумм доходов физлиц.

Группа строк 010-050 заполняется отдельно для каждой ставки налога. В строках 060-090 приводятся итоги по всем ставкам.

Для проверки компаниями правильности заполненных отчетов ИФНС опубликовала контрольные соотношения строк. Налоговики проверяют их выполнение по строкам 020, 030, 040, 070.

Значение стр. 020 должно превышать показатель стр. 030, т. к. сумма вычета не может быть больше дохода.

Показатель (020-030)/100%*010 должен быть меньше или равен стр. 040. Если неравенство не выполняется, значит, сумма НДФЛ занижена.

В разделе 2 отражают даты выплаты доходов сотрудниками и удержанные суммы налога.

Если ИФНС не уведомлена о том, что работодатель не является агентом по налоговым платежам, то по истечении 10 дней с окончания срока представления формы она вправе заблокировать счет организации (ИП).

Нужно ли или нет сдавать нулевую 6-НДФЛ

Работодателей интересует вопрос: нужно ли сдавать нулевую 6-НДФЛ, если организация не использовала труд наемников либо им не начислялись никакие выплаты.

Согласно письму ФНС № БС-4-11/4958 от 23.03.16 в данном случае отчет представлять не следует. В документе приведен конкретный перечень налогоплательщиков, которые обязаны подать форму. К ним относятся юрлица и ИП, частные нотариусы и адвокаты, являющиеся налоговыми агентами. В случае, приведенном выше, предприятия к таковым не относятся (ст. 226 НК).

ИФНС может не знать о том, что компания не ведет деятельность и расценить несдачу отчета 6-НДФЛ, как нарушение законодательства.

Любое новшество в российской налоговой системе «приживается» не один год. Опытные бухгалтеры рекомендуют подавать в налоговую нулевку, чтобы не иметь лишних проблем. Она оповестит налоговиков о временном отсутствии деятельности организации.

В соответствии с налоговым законодательством непредставление отчета может обернуться крупными штрафами, проверками и возможной блокировкой банковского счета.

Одним из вариантов для организаций и ИП без работников и не производящих выплаты, облагаемые НДФЛ, может стать подача в ИФНС письма. В нем нужно указать причину, по которой данная компания вправе не сдавать 6-НДФЛ и привести ссылку на соответствующие статьи законодательства.

https://www.youtube.com/watch?v=Cy9c4HyV2ps

Сообщения и отчёты

Законодательство не содержит требования о необходимости сообщать в ИФНС о несдаче 6-НДФЛ. Для собственного спокойствия компании и ИП могут представить в налоговую нулевку. Также они вправе написать извещение о том, что налоговыми агентами не являются. Оно составляется в свободной форме. В бумаге указывается основание, по которому расчет не подается.

Причины могут быть такими:

- отсутствие работников;

- нет выплат в пользу физ. лиц;

- приостановка деятельности.

По вышеуказанным основаниям нулевку также разрешено не сдавать. На это указывает письмо налоговой № ЗН-19-17/97 от 08.06.16. Если компания решила представить пустую форму, то сделать это нужно в те же сроки, что и форму с цифрами.

Нулевка оформляется просто. Во всех ячейках, где предусмотрено наличие значения, ставятся нули или прочерки.

Нулевка или письмо о непредставлении подается в ИФНС по месту учета компании и по месту жительства ИП.

Отчет можно сдать на бумаге или в электронной форме. Выбрать из этих двух вариантов более удобный для себя может только налоговый агент с численностью наемников до 25 человек. Остальные организации (ИП) передают информацию по ТКС.

Отчетность на бумаге считается сданной в день ее представления в ИФНС или отправки почтой. Для электронных форм — это день, когда оператор прислал подтверждение об отсылке формы.

Итак, форму 6-НДФЛ обязаны подать все хозяйствующие субъекты, имеющие статус налоговых агентов в соответствии со ст. 226, 226.1 НК. Если фирма или ИП не осуществляет выплаты физлицам, то сдавать отчет она не должна. Однако, разрешается сдать нулевой бланк, который ИФНС примет в общем порядке.

6НДФЛ по обособленным подразделениям должно по закону отправляться по месту своей регистрации.

6НДФЛ по обособленным подразделениям должно по закону отправляться по месту своей регистрации.

Штрафы за несдачу 6-НДФЛ в 2020 году финансисты перечислили тут.

Читайте также, как по правилам отразить дивиденды в бланке 6-НДФЛ.