Благодаря тому, что предприниматели выбирают упрощенную систему налогообложения, они имеют возможность не вести бухучет, но оформить документ, в котором будет отображена учетная политика (УП), СХД необходимо для улучшения ведения налогового учета.

Законодатель обязывает налогоплательщиков формировать УП, исключение составляют ИП, т. е. им разрешается составлять документ на свое усмотрение. Одним из видов УСН является ведение учета по схеме «доходы». В основном образец учётной политики «доходов» на УСН должен содержать особенности этой системы налогообложения (СН), которую выбрал СХД, порядок учета доходов и расходов (ДиР).

Оформляется документ 1 раз в самом начале после открытия деятельности и регистрации СХД в налоговой. Хотя конкретных сроков по утверждению УП законодатель не устанавливает для вновь открывшегося СХД, но желательно это сделать в ближайшие 2–3 месяца. Документ, где отображена УП, имеет вид приказа.

В дальнейшем в него могут вноситься изменения. Корректировки СХД вносит, если произошли изменения в законодательных актах на государственном или региональном уровне, или само предприятие (ИП) что-либо меняет в своей деятельности или учете.

В УП отображаются правила учета не только бухгалтерского, но и налогового. Если, например, СХД находится на УСН и уплачивает налог на доходы в размере 6%, то в приказе потребуется отобразить объект налогообложения, формирование налоговой базы, обязанность ведения книги для учета доходов и расходов (КУДиР) и многое другое.

Фактически для упрощенца, выбравшего схему «доходов» в УП необходимо кратко отобразить, как будут учитываться поступления. Если СХД выбрал для себя «доходы минус расходы», то необходимо указать, как требуется подробно вести учет расходов, влияющих на размер налоговой базы, помимо того, что необходимо учитывать доходную часть.

Главные условия

Перед созданием приказа по УП руководителю и ответственным лицам необходимо понимать, какой смысл законодатель вкладывает в документ и какие требования предъявляются к его оформлению. Зачем вообще нужна УП субъекту ХД?

Что это и нужно ли

УП относится к внутренним документам предприятия или субъекта предпринимательской деятельности.

Как правило, порядок учета в ней необходимо отобразить исходя из законодательных норм и требований налогового режима:

- который был выбран СХД в начале ведения деятельности;

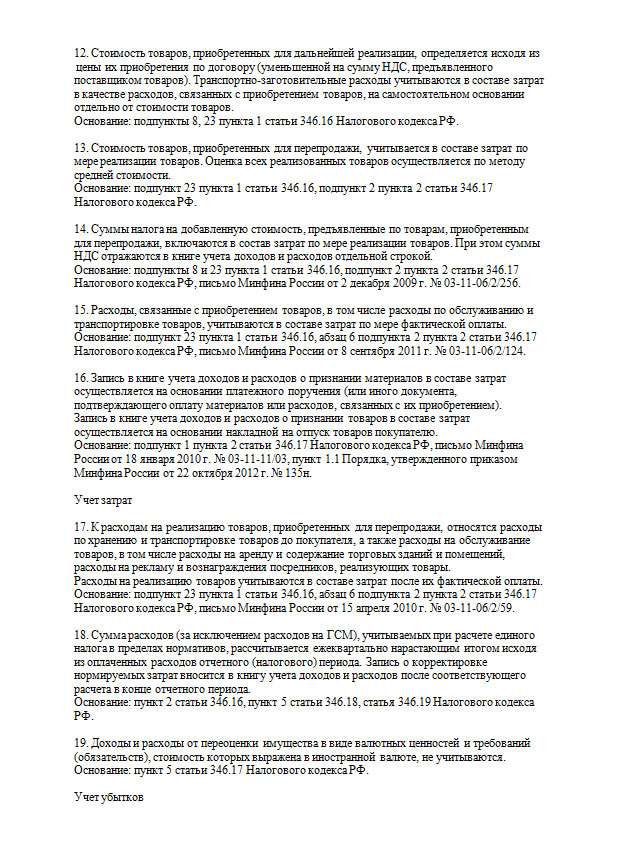

- на котором уже находится СХД;

- на который он переходит в процессе работы.

Первоначальная цель документа – это утверждение одного или двух режимов налогообложения (при условии совмещения). Остальными положениями УП утверждаются особенности учета, чтобы можно было правильно рассчитывать и уплачивать налоги.

В УП можно указать только ту СН, которая уже была утверждена для СХД налоговой. Если бизнес, которым занимается ИП, небольшой, то фактически ему можно обойтись без УП, но в некоторых случаях ее оформлять целесообразно.

Например, когда упрощенец:

- Совмещает режим с ЕНВД, в этом случае потребуется указать, как будет вестись раздельный бухучет, рассчитываться «вмененный» и единый налог.

- Получает целевое финансирование в виде дотаций или субсидий из государственных или частных источников. Потребуется указать, как правильно распределять средства и использовать.

В связи с тем, что при налоговой проверке будет проконтролировано, как СХД применяет положения УП, то благодаря наличию документа можно отстоять некоторые спорные вопросы. Ведь большинство вопросов по бухгалтерскому и налоговому учету СХД разрабатывает самостоятельно, руководствуясь только законодательными нормами, которые предусматривают различные варианты ведения учета.

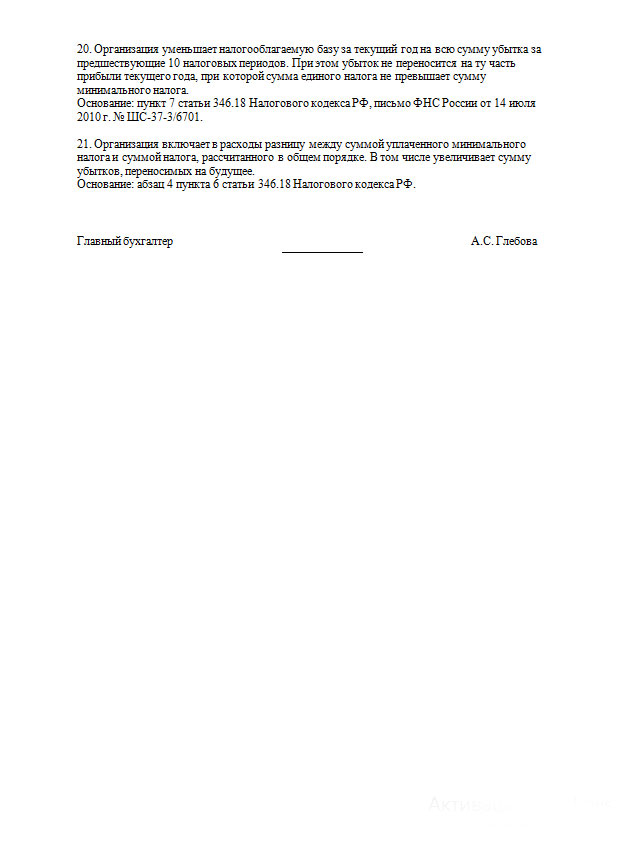

СХД разрешается выбрать для себя оптимальный вариант ведения документооборота. Если у предприятия имеются обособленные подразделения, то они обязаны придерживаться единой УП. Несмотря на то что унифицированной формы для оформления документа законодатель не предусмотрел, если он будет правильно составлен, то поможет решить и судебный спор с налоговиками.

Обычно ответственность по составлению УП малого предприятия возлагается на главбуха или экономиста, он готовит проект УП и согласовывает с другими ответственными лицами, руководителем, а затем с учетом замечаний вносит корректировки.

Затем документ утверждается директором предприятия, после его заверения на нем ставится печать предприятия. Только после этого УП вступает в силу на основании отдельного приказа по предприятию. С приказом и документом необходимо познакомить всех ответственных лиц. Если бухгалтерия ведется предпринимателем самостоятельно, без нанятого специалиста, то ему придется составить и утвердить УП.

Суть документа

Выбрав для себя УСН (доходы), СХД может с помощью УП решить многие организационные вопросы. СХД самостоятельно решает, сколько разделов ему включить в документ, и как они будут называться.

Полноценная структура УП должна состоять из:

| Организационно-распорядительная часть | В ней следует:

Если, к примеру, у ИП, находящегося на УСН, отсутствуют работники, то следует указать только важные моменты, описывать какие-либо регламенты не имеет смысла. |

| Методическая часть | Необходимо указать, как следует:

|

В большинстве предприятий малого бизнеса разработанная политика учета умещается на 50 страницах.

Нормативная база

В ФЗ № 402 (06.12.11) законодатель указывает на необходимость принятия предприятиями УП. Предприятия, которые используют УСН, ведут бухучет в полном объеме, поэтому формируют и УП, так указано в ст. 2.

Подробное понятие о УП, состав документа раскрывается законодателем в «Учетной политике предприятий», в ПБУ 1/2008. Согласно НК, предприятия и ИП, которые используют УСН, должны пользоваться налоговым регистром КУДиР, он является единым для этих категорий налогоплательщиков.

В отношении ИП в законодательных актах сказано, что для организации:

- бухучета они не обязаны формировать УП, независимо от того, какую СН используют (ФЗ № 402, ст. 6, п. 2, подп. 1);

- налогового учета им необязательно составлять УП (НК).

Если предпринимателем используется упрощенная система налогообложения, и он принял решение не вести бухучет, то учитывать доходы можно для целей бухучета в КУДиР, а для налогового – в налоговом регистре.

Вывод основывается на:

- Определении налоговой УП, о которой законодатель говорит в НК, ст. 11, п. 2. Налогоплательщик имеет право выбрать, допускаемые НК, способы (методы) для определения ДиР, их признания и оценки.

- Отсутствии у предпринимателя на УСН (доходы) возможности выбрать способ учета доходов, как сказано в НК, ст. 346.15.

Но если ИП, который имеет право, находясь на УСН, не вести бухучет, не отказался от него, то для организации налогового учета УП ему понадобится.

Особенности схемы

Налоговая схема применяется упрощенцем в зависимости от того, какой вариант УСН он выбрал.

Какие проценты договора займа при УСН — расскажем здесь.

Порядок учета ДиР отображается в УП для определения налогооблагаемой базы:

| Доходы – 6% | Предприятия и ИП рассчитывают сумму единого налога на основании только доходов, полученных в отчетном периоде, игнорируя понесенные затраты.

Поэтому в УП необходимо:

|

| Доходы минус расходы – 15% | Расчет налога осуществляется с учетом расходов, поэтому помимо вышеуказанных пунктов, потребуется утвердить механизм учета расходов.

В данном случае УП дополняется учетом:

|

С учетом специфики работы СХД может на свое усмотрение дополнить УП иными положениями.

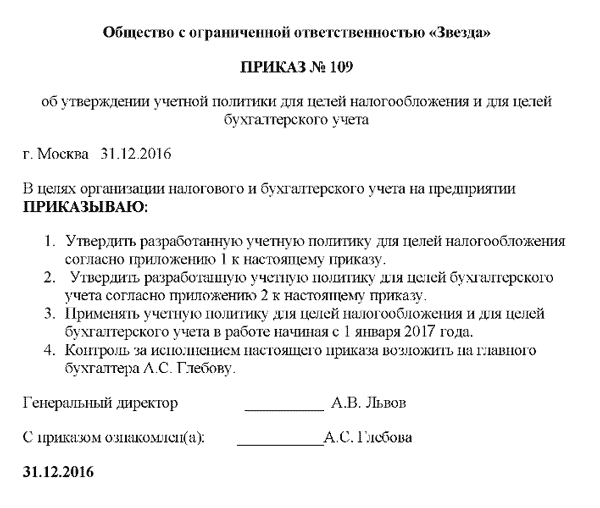

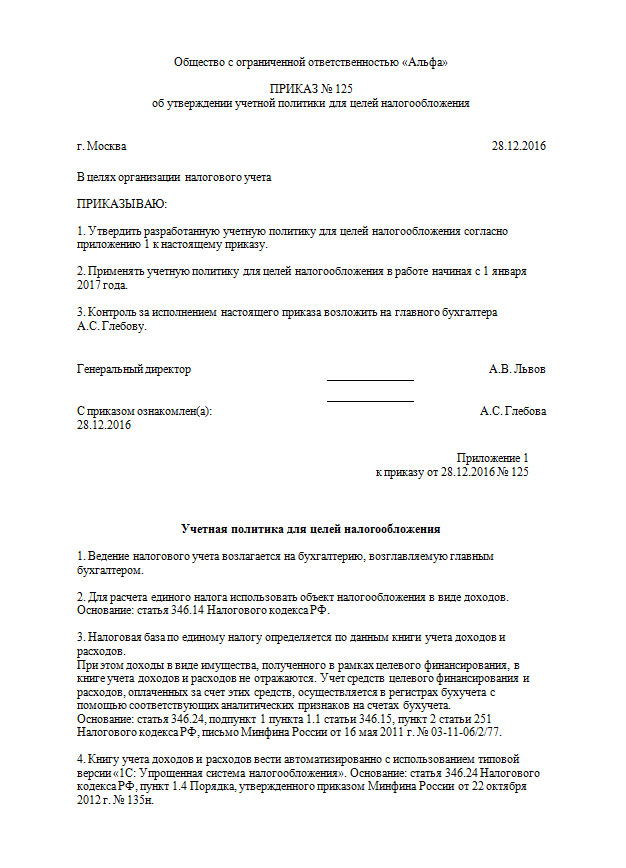

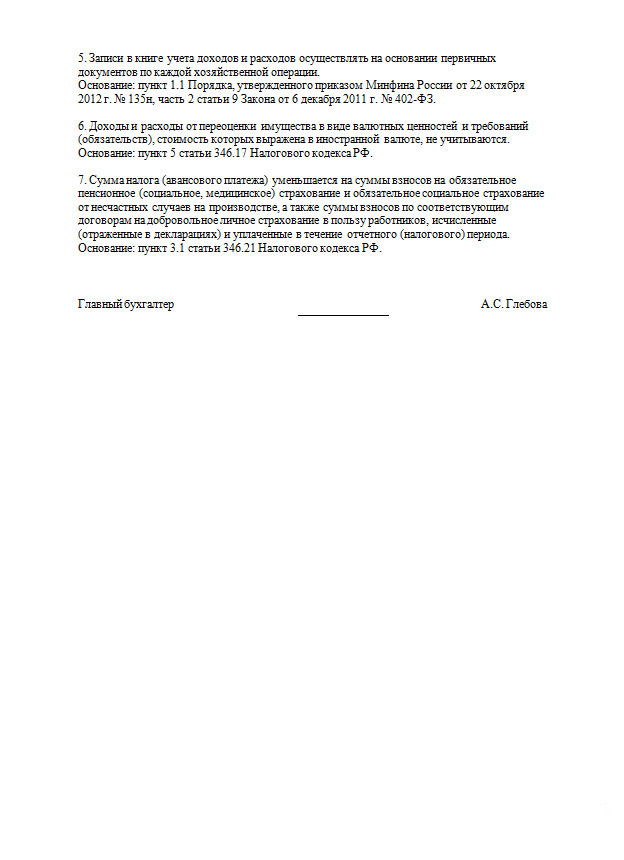

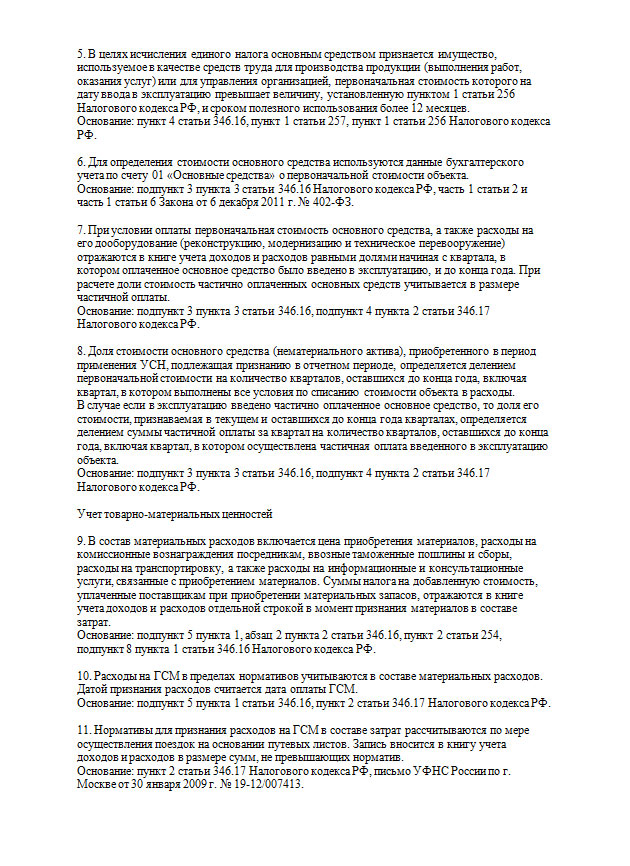

Налоговая учетная политика по УСН доходы на 2020 год:

Образец учётной политики «доходов» на УСН для ИП и ООО

УСН (доходы) применяется обычно предпринимателями или малыми предприятиями (ООО), у которых обороты не слишком велики.

Поэтому можно ограничиться стандартными требованиями для разработки УП:

| Когда у ИП нет обязанности вести бухучет | То и нет необходимости составлять баланс, оформлять проводки, но налоговый учет он вести обязан независимо от организационной формы и вида собственности.

Поэтому утверждать необходимо только положения для налоговой УП:

Документация может оформляться и храниться у ИП в электронном виде и на бумажных носителях. |

| ООО ведут хозяйственную деятельность | Отображают ее в бухгалтерском и налоговом учете. Малым предприятиям разрешено для ведения бухучета использовать общие формы отчетности или применять специальный перечень форм. Для организации налогового учета в УП указываются различные моменты налогообложения и обязательно налоговый регистр (КУДиР), с помощью которого следует вести учет ДиР. |

Образец учётной политики «доходов» на УСН можно найти ниже:

Налоговая учетная политика по УСН доходы минус расходы на 2020 год:

Центральные нюансы

При формировании документа ответственному лицу следует обратить внимание на некоторые важные моменты.

Детали изменений

Изменения в УП вносятся при возникновении определенных ситуаций:

| У СХД меняется режим налогообложения | Эти изменения потребуется внести в УП в раздел о налогообложении и оформить отдельным приказом.

Ситуации, из-за которых потребуется внести изменения, могут быть такими:

|

| СХД вводит новый вид (ы) деятельности в рамках ЕНВД, которая совмещается с УСН | Эти виды ХД описываются в УП и вводятся в работу на основании приказа. Изменения могут вступить в силу с момента, как в территориальном отделении НС было получено разрешение на их применение. Дата внесенных в УП изменений отображается в приказе, но произойти это может как в середине отчетного года, так и с начала следующего. |

| В законодательные акты были внесены изменения | Например, законодатель внес изменения в НК в отношении расчета налогов по УСН и уплаты.

Предприятие или ИП оформляет отдельный приказ о внесении изменений в УП, а в сам документ, возможно, потребуется внести:

|

В приказе и УП проставляется дата внесения изменений, соответствующая указанной законодателем.

При внесении изменений в УП необходимо учитывать, что существуют ограничения, указанные законодателем. Например, 1 раз в течение 2 лет можно изменить правила учета покупной стоимости товаров и остатков по НП. Политика в отношении изменений, на которые законодатель наложил ограничения, может вступить в силу только с начала следующего года.

На что обратить внимание

При составлении УП необходимо учитывать, что:

| Для ИП наиболее важным будет раздел о налогооблагаемой базе для расчета единого налога и особенностях, которые связаны с признанием доходов | Переписывать положения о доходах, указанные в НК, не требуется. Достаточно провести разграничение доходов, которые поступают от реализации, от внереализационных. Потребуется также указать доходы, которые СХД не учитывает исходя из своей деятельности.

Детализировать учет доходов можно в зависимости от:

|

| Предприниматели могут использовать в ХД земли и транспорт, которые относятся к объектам налогового учета | Порядок их учета должен быть определен положениями УП.

На сегодняшний момент земельный налог учитывается по упрощенной схеме:

Несмотря на это, в УП можно как минимум отобразить срок уплаты земельного налога и периодичность на основании региональных законодательных актов. ИП требуется вовремя получать уведомления из налоговой и производить уплату налога. Это также можно отобразить в УП. Если информация о земле, используемой ИП, изменилась, а уведомление из налоговой не пришло, это не освобождает налогоплательщика от уплаты в сроки, установленные законодателем. Но ООО приходится производить расчет налога самостоятельно, это также необходимо отобразить в УП. Аналогичные требования следует установить в УП в отношении транспортного налога. |

| Упрощенцы – предприниматели освобождены от уплаты налога на имущество, которое они используют в бизнесе (НК, ст. 346.11, п. 3) | Но если у объекта недвижимости есть кадастровая стоимость, по которой определяется налоговая база, то налог на имущество платить придется (НК, ст. 378.2).

Поэтому в УП понадобиться отразить:

|

Важные элементы

Упрощенцу рекомендуется в начале текста УП оформить перечень нормативных актов, которые позволяют ему вести учет соответствующим образом.

Это:

- Положение о ведении бухучета в РФ;

- План счетов и инструкция для его правильного применения;

- перечень ПБУ для учета;

- Информация Министерства финансов, где сообщается, что субъекты малого бизнеса могут вести бухучет в упрощенном виде;

- другие методические рекомендации и указания.

Главным документом для части налогообложения в УП будет Налоговый кодекс. Если организация заключает договор на ведение учета, тогда ответственность возлагается на посторонних лиц, которых следует указать в тексте УП.

Какие еще важные элементы следует отобразить в УП:

- для налогового учета упрощенцы применяют только 1 регистр – это КУДиР;

- большинство упрощенцев используют для учета ДиР метод начисления, но законодатель разрешает использовать и кассовый;

- для активов с небольшой стоимостью необходимо определить, в составе ОС или МПЗ они будут учитываться;

- методы начисления амортизации ОС и нематериальных активов, списания сырья и материалов;

- как учитывать МПЗ в бухучете;

- как создавать резерв по сомнительным долгам;

- каким образом исправлять ошибки, в этом случае необходимо определиться, какие из них будут считаться существенными, а какие нет.

Подробный алгоритм

Состав положений УП должен отображать документооборот, который ведет или будет вести предприятие (ИП).

Для формирования текста УП ответственному лицу предстоит:

- Составить список плана счетов для аналитического учета и синтетического.

- Определить перечень документов и форм для первичного учета.

- Принять решение о разработке СХД самостоятельно некоторых форм, куда придется включить обязательные реквизиты.

- Создать список документов для ведения учета по различным направлениям.

- Установить сроки сдачи различных документов и форм для последующей обработки ответственными сотрудниками.

- Разработать должностные инструкции для лиц, которые причастны к налоговому и бухучету.

Примерный текст по УП ответственному лицу можно скачать бесплатно в интернете. Когда все данные будут им скооперированы в единый документ, тогда его можно подавать на проверку руководителю.

Утверждать УП необходимо каждый раз в декабре уходящего года, даже если в нее не вносились изменения. Фактически на предприятии или у предпринимателя постоянно издаются приказы по внесению изменений и о переносе утвержденной формы на следующий год.

Нулевую декларацию по УСН «доходы минус расходы» можно передать в налоговую службу следующими способами: лично, по почте, через интернет.

Нулевую декларацию по УСН «доходы минус расходы» можно передать в налоговую службу следующими способами: лично, по почте, через интернет.

Что делать если в УСН «доходы минус расходы», расходы превысили доходы — расскажем тут.

Лучше УСН 6% или 15% — узнайте здесь.