В 2020 году все работодатели имеют обязанность в формировании деклараций и стандартной отчетности в новой форме 6-НДФЛ. Это новый проект, которым работодатели начинают пользоваться с прошлого года. Теперь все сведения, которые касаются заполнения и сдачи данной формы, будут размещены на сайте ФНС.

6-НДФЛ должна предоставляться работодателем за квартал, полугодие и 9 месяцев, в отличие от 2-НДФЛ, которая предоставляется раз в году. Отличие также заключается и в том, что в новой форме сведения будут общие по организации, в то время как в 2-НДФЛ они готовятся индивидуально по каждому сотруднику.

Сдавать такой документ придется всем работодателям, у кого в штате имеются сотрудники. При этом сдача отчетности будет выполняться двумя документами – как 6-НДФЛ, так и 2-НДФЛ.

Отчитываться перед ФНС должны будут все организации и предприниматели, имеющие рабочих сотрудников. В 2020 году первый отчет по новому формату должен был быть подан за 1 квартал до 1 апреля. Далее сдача документов производится согласно графику, уполномоченному ФНС. Образец заполнения 6-НДФЛ за 2020 год можно найти у нас.

Кто и когда должен сдавать

Любой работодатель обязан сдать в ФНС отчет за четвертый квартал прошлого в том случае, если в это время проводилось начисление или выплата денежных средств в пользу физических лиц. Например, ваша компания работала в первом полугодии. То есть с января по июнь зарплата начислялась и выдавалась, после этого не было заказов и продаж, соответственно, начислений и выплат не производилось.

Сотрудники в связи с этой ситуацией находились в отпусках за свой счет. Получается, что отчет должен производиться за 1 квартал, полугодие и 9 месяцев, поскольку в эти периоды начисления производились, были выплаты заработных плат. За 4 квартал данный отчет не нужно сдавать.

Нет необходимости сдачи отчета 6-НДФЛ в том случае, если за весь отчетный период не было в организации никаких операций по начислению средств сотрудникам. Также, если у вас на предприятии нет сотрудников, то нулевую форму отчетности сдавать в ФНС не нужно.

Вариации отчета

Данный вид отчетности может быть представлен в ФНС несколькими способами:

- Почтовым переводом.

- Электронно, телекоммуникационными технологиями.

- Через представителя или лично.

В первом случае датой предоставления будет являться дата отправки через почтовый отдел при описи вложения.

Когда отчетность отправляется в электронном формате, то здесь датой предоставления считается дата отправки, которая будет зафиксирована по телекоммуникационным каналам электронного документооборота. В случае с личным предоставлением документов либо отправкой через представителя — датой фактического предоставления в орган ФНС.

Помните, что на бумаге отчетность подается в той ситуации, когда число сотрудников, которые получили доход за налоговый период, составляет меньше 25 человек. Также 6-НДФЛ может предоставляться на бумаге строго в машиноориентированном формате, который должен быть отпечатан на принтере или заполнен от руки.

Отчет должен состоять из следующих фрагментов:

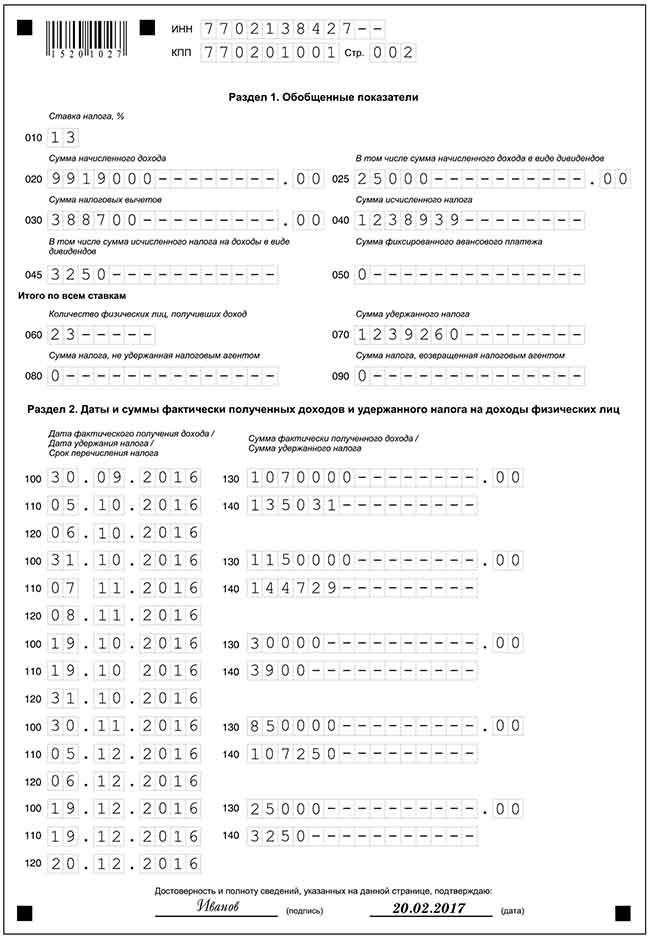

В первом разделе должны указываться обобщенные показатели по предприятию. Второй отдел является более конкретным: здесь работодатель отражает суммы доходов, которые были получены по факту, даты расчета и величины удержанных налогов на доходы.

Образец правильного заполнения 6-НДФЛ за 2020 год

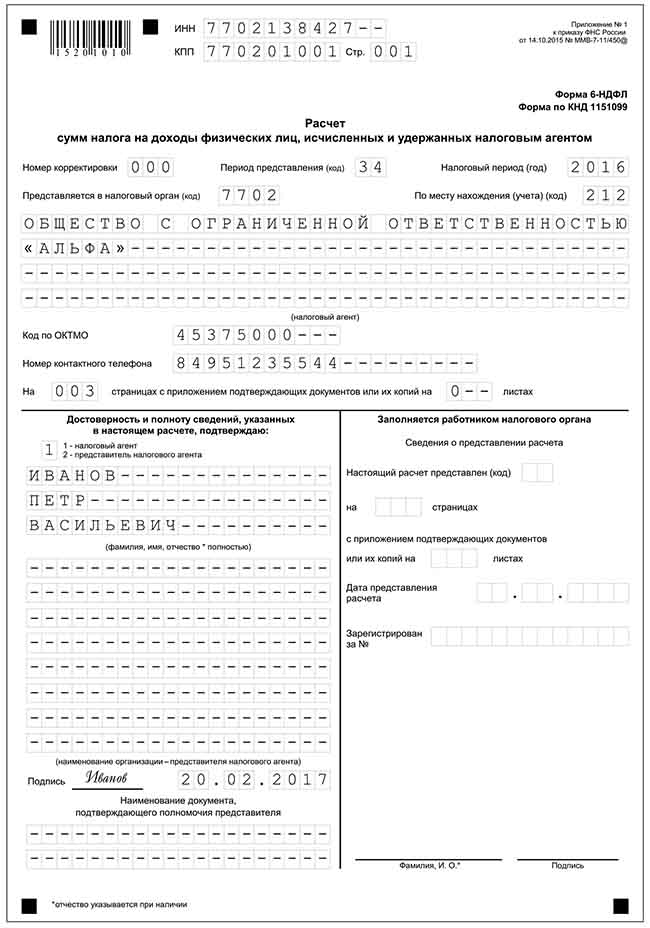

Заполнение декларации начинается с титульного листа. Образец заполнения 6-НДФЛ за 2020 год можно найти у нас, чтобы посмотреть его и проанализировать самостоятельно. В целом, здесь все то же самое, как и на титульниках стандартных налоговых деклараций, поэтому рассмотрим нюансы.

В строке под названием «Период предоставления» нужно указать код отчетного периода. В строке «Налоговый период» стоит указать год, на который составляется отчет. То есть, если вы заполняете отчет за 9 месяцев 2020 года, первое его полугодие или первый квартал, то в этой строке стоит писать «2016».

И в строке «По месту нахождения» стоит вписать необходимый код. Таблицу кодов можно найти в Приложении 2 к Порядку заполнения.

Итак, в общем схема заполнения титульного листа выглядит так:

- Указывается ИНН и КПП. У индивидуальных предпринимателей указывается только ИНН.

- Ставится номер корректировки. Первичный отчет содержит номер «000», корректировочный отчет – «001».

- Отражается код периода.

- Ставится код налогового органа и места предоставления. При сдаче отчета в место учета юрлица код «212», для ИП (по месту жительства) – «120».

- Указывается ФИО ИП или наименование юридического лица.

- Ставится код ОКТМО.

- Указывается телефон для связи, количество страниц в документе и листов в приложении при наличии.

Оставшаяся часть титульного листа заполняется по стандарту – слева данные о представителе отчета, правая сторона остается для сотрудника ФНС. Нужно помнить, что если код ОКТМО не единственный, то отчеты по форме 6-НДФЛ должны сдаваться по каждому коду.

Такие ситуации возникают при выплате зарплате рабочим головной организацией и обособленным подразделением, которое находится в другом месте. Здесь нужно будет заполнить два отчета, и сдаваться они должны строго согласно проставленному коду ОКТМО.

Также у индивидуальных предпринимателей может быть несколько кодов ОКТМО. Это получается, когда часть деятельности ИП переводится на патент или ЕНВД. То есть он стоит в качестве налогоплательщика в другой налоговой. И предприниматель, таким образом, проставляет код ОКТМО соответственно с местом осуществления деятельности.

Теперь перейдем к разделам. Заполнение может разниться в зависимости от формата выплаты зарплаты: до конца месяца либо при выплате в следующем месяце. Априори зарплата должна выдаваться сотруднику дважды – аванс и оставшаяся часть. В реальности происходит все так: аванс выдается числа 15-17, оставшаяся часть зарплаты – в конце месяца или в начале следующего.

То есть получаются две ситуации: зарплата за месяц выплачивается в этот же месяц или зарплата за текущий месяц может быть выдана на следующий месяц. Важно различие ситуаций на стыке периодов. К примеру, при сдаче отчета за 9 месяцев его показатели в двух ситуациях будут отличны друг от друга.

Если выплачивается зарплата в текущем месяце, то как правильно оформить бланк здесь? Оформление разделов производится так: к примеру, на предприятии работает пять сотрудников с начала 2020 года. Число рабочих не изменялось.

Каждый сотрудник получает зарплату 40000 рублей. Сумма дохода будет равна: 40000*5*9 = 1800000 руб. В виде дивидендов доходы не были начислены.

Зарплата частями в 6-НДФЛ отражается в накопительном порядке.

Зарплата частями в 6-НДФЛ отражается в накопительном порядке.

Читайте также про правила отражения пособия по беременности и родам в отчете 6-НДФЛ.

Также всем сотрудникам были представлены налоговые вычеты на сумму 40000 руб. Отсюда следует, что исчисленный НДФЛ равен: (1800000 – 40000)*0,13 = 228800 руб.

Теперь это построчно стоит прописать в отчете:

| 010 | 13%. При начислении доходов, облагаемых НДФЛ по сторонним ставкам, в отчете стоит заполнить несколько разделов 1. |

| 020 | Сумма доходов сотрудников за 9 месяцев. Ставится 1800000 руб. |

| 030 | Суммы налоговых вычетов. Ставится 40000 руб. |

| 040 | Исчисленная сумма НДФЛ за 9 месяцев. Ставится 228800 руб. |

| 050 | Ставятся прочерки, поскольку дивидендные доходы не были начислены. |

| 060 | Количество сотрудников. Ставится 5 человек. |

| 070 | Итоговая сумма удержанного налога. Ставится 228800 руб. |

При выплате зарплаты в текущем месяце должно выполняться равенство строк: 040=070. Иными словами, сколько налогов на доходы физических лиц было исчислено, столько и должно удерживаться. Если какая-то часть налога по определенным причинам не была удержана, то она должна отражаться в строке 080. И тогда равенство приобретет новый вид: 040=070+080.

Образец заполнения 6-НДФЛ за 2020 год:

Во втором разделе теперь стоит отразить суммы согласно датам.

Необходим учет следующих дат при выплате зарплаты:

- Последнее число месяца, за который происходит начисление зарплаты (дата получения).

- Дата фактической выплаты средств. Если работники должны получить зарплату 30 числа, то перечисление происходит 29. В таком случае дата удержания НДФЛ – 29 число.

- Дата уплаты налога в бюджет. Это день, следующий за днем выплаты. То есть, если перечисление зарплат происходит 29 числа, то дата уплаты налога – 30 число.

Заполнение второго раздела происходит так (на основе нашего примера):

| 100 | Дата получения дохода (30.09). |

| 130 | Месячная зарплата сотрудников (200000). |

| 110 | Дата удержания (29.09). |

| 140 | Сумма НДФЛ за месяц (26000). |

| 120 | Дата уплаты дохода (30.09). |

Во втором разделе тоже есть равенство – 130=020, а 140=070.

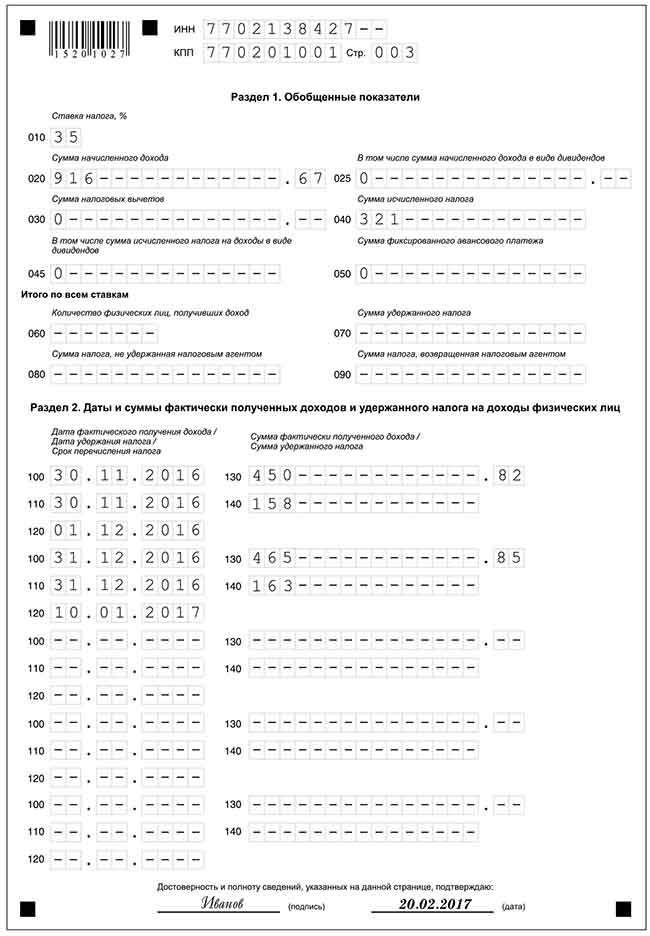

Если зарплата выплачивается в разные месяцы, оформление происходит несколько по-другому. Если брать тот же пример – 5 рабочих, 40000 руб. зарплата, доход за 9 месяцев – 1800000 рублей. Дивидендные доходы не начислялись. Зарплата выдается по 10 числам. То есть за сентябрь работники получат доход 10 октября.

Налоговый вычет с начала года остается прежним – 40000 руб. Исчисленный НДФЛ тот же – 228800 руб.

В отчете в первом разделе ставится:

| 010 | 13%. |

| 020 | 1800000 руб. |

| 030 | 40000 руб. |

| 040 | 228800. |

| 050 | Ставятся прочерки. |

| 060 | 5 человек. |

| 070 | 202800 руб. (228800 – 26000). Здесь НДФЛ нужно проставить без налога за сентябрь. Зарплата еще не выплачена, поэтому, налог не удержан. |

В такой ситуации 070 будет меньше, чем 040.

Что касается второго раздела, то и здесь будут изменения в датах:

| Получение доходов для расчета НДФЛ | Последнее число месяца (30.09). |

| Удержание НДФЛ | Дата фактической выплаты зарплаты. Если зарплата выплачивается по 10-м числам, то в банк она перечисляется на день раньше. 10.10.2016 – это понедельник, перечисление нужно производить 07.10. То есть, дата удержания – 07.10. |

| Дата уплаты налога | Дата, следующая за датой выплаты (10.10). |

Заполнить второй раздел нужно будет так:

| 100 | 30.09. |

| 130 | 200000 руб. |

| 110 | 07.10. |

| 140 | 26000 руб. |

| 120 | 10.10. |

https://www.youtube.com/watch?v=KjL_J1PCFSk

Штрафы за опоздания и ошибки

Несвоевременное предоставление декларации карается административным штрафом. Размер его составляет 1000 рублей за каждый месяц просрочки. Априори у ИФНС есть право на блокировку расчетного счета по истечении десяти дней после просрочки, при этом все операции предприятия будут приостановлены. Также ИФНС имеет право оштрафовать за некорректно вписанные даты.

За недостоверные данные в 2020 году вводится новый штраф, размер которого составляет 500 рублей. При уточнении и исправлении недостоверных данных штраф не будет применен.

Также налоговая имеет право оштрафовать предприятие за ошибки в отчетности, даже в том случае, если срок сдачи еще не вышел. И лучше на будущее подавать уточняющие документы побыстрее при обнаружении ошибки, чтобы не получить глупый и ненужный штраф.

При этом ИФНС не имеет право на наложение штрафа на предприятие, если была допущена ошибка в декларации, не занижающая сумму налога, или же права сотрудников не были затронуты и ущемлены.

Поскольку декларация данного формата заполняется в виде нарастающего итога, подача уточняющих документов должна производиться за все кварталы в году. Это делается на тот случай, если ошибка допущена была в раннем квартале.

Часто задаваемые вопросы

| Что делать при выдаче зарплаты за декабрь 2020 года в январе 2020 года? | При удержании налога в январе сумма налога по 6-НДФЛ отражается по строке «040» и не отражается в строках «070» и «080». Что касается декларации за 1 квартал 2020 года, то отражаться будет в строке 070 первого раздела и во втором разделе в качестве самой операции. |

| Что делать при перерасчете зарплаты за декабрь 2020 в январе 2020 года? | Итоговые суммы в этом случае будут отражены после перерасчета в первом разделе 6-НДФЛ за 2020 год и во втором разделе 6-НДФЛ за 1 квартал в 2020 году. Также нужно будет отразить сумму налога при учете перерасчета в 2-НДФЛ за 2020 год. |

| Что делать, если предприятие встало на учет в новый ИФНС, и есть необходимость подачи 6-НДФЛ? | Карточка данного предприятия «Расчеты с бюджетом» передается в новый орган. Данные о переплатах и недоимках также передаются в эту компанию. То есть, после постановки на учет предоставляются справки 2-НДФЛ и 6-НДФЛ за периоды постановки на учет по прошлой инспекции ( с указанием ОКТМО по прошлому месту) и после постановки в новой инспекции (указать ОКТМО на новом месте).

Скачать образец формы 2-НДФЛ |

Датой фактического получения дохода в 6-НДФЛ считается число, когда сотрудник получил на руки свою зарплату.

Датой фактического получения дохода в 6-НДФЛ считается число, когда сотрудник получил на руки свою зарплату.

Как выглядит акт камеральной проверки по 6-НДФЛ — смотрите тут.

Образец письма о нулевом 6-НДФЛ можете скачать отсюда.