Упрощенная система налогообложения применяется большинством малых предприятий и бизнесменов. Несмотря на то, что она предполагает упрощенный порядок ведения учета, от отчетности перед государством она не освобождает.

Все предприниматели, применяющие УСН, обязаны заполнять и представлять в ИФНС декларации по результатам своей деятельности. Порядок оформления и сроки устанавливаются на федеральном уровне и должны строго соблюдаться.

В связи с последними изменениями налогового законодательства внесены корректировки в формы отчетности по УСН. Их важно знать для правильного составления декларации и своевременного представления в налоговый орган. Всю процедуру могут упростить наглядные примеры, профессиональные советы и использование современных способов заполнения и сдачи отчетов.

Общие моменты

Где найти наглядные примеры

Новая форма декларации для отчетности по УСН и порядок ее оформления утверждены 26 февраля 2020 года приказом ФНС № ММВ-7-3/99@. Бесплатно скачать бланк можно на сайте.

Даже точное следование порядка заполнения отчета не гарантирует отсутствия ошибок и неточностей. Для удостоверения его правильности следует сравнить заполненный документ и наглядный образец заполнения декларации по УСН за 2020 год. Проверка осуществляется также путем контрольных соотношений показателей.

В случае отсутствия налоговой базы необходимо подавать нулевую декларацию.

Как быть предпринимателям

Обычные сроки сдачи декларации по УСН не изменились. Крайний день представления отчета для ИП – 30 апреля года, следующего за прошедшим налоговым периодом.

Если бизнесмен закончил предпринимательскую деятельность, отчитаться перед налоговой службой необходимо не позже 25-го числа месяца, идущего за месяцем прекращения работы. Он указывается ИП в уведомлении о снятии с учета, поданном в ИФНС.

В случае утраты права на применение УСН предприниматель или юридическое лицо сдают декларацию по истечении квартала, в котором произошло это событие не позже 25-го числа.

Ликвидация организации

По окончании предпринимательской деятельности подается заключительная декларация по УСН. Ее заполнение отличается от обычного отчета.

Для составления последней декларации необходимо учесть некоторые особенности:

- Параметры граф 130-132 из раздела 2.1 должны совпадать с показателем графы 133.

- Показатели граф 140/141/142 равнозначны графе 143.

- Суммы граф 240-242 раздела 2.2 уменьшаются на убыток, отражаемый в графе 230, и равны показателю графы 243.

Прочие формальности оформления совпадают со стандартным заполнением документа. Для упрощения процедуры составления декларации рекомендуется воспользоваться пустым готовым бланком, внеся в него свои сведения.

Стандартный образец заполнения декларации по УСН за 2020 год

Утвержденная форма декларации обязательна для применения в 2020 году и не может быть изменена налогоплательщиком.

Для каждой системы налогообложения предусмотрены свои особенности заполнения отчета:

- Листы, необходимые для оформления при другой системе в итоговый документ не включаются.

- В декларации УСН нужно отразить авансовые платежи налога, которые следует перечислить, а не те, которые уплачены или не уплачены фактически. Страховые взносы, наоборот, отражаются по факту оплаты. Штрафы и пени в отчет не вносятся.

- Для УСН по ставке 6 и 15 процентов предусмотрены различные разделы. При объекте «доходы» заполняются разделы 1.1, 2.1.1, 2.1.2 и 3. При применении системы «доходы минус расходы»: разделы 1.2, 2.2 и 3. Титульный лист заполняют все налогоплательщики.

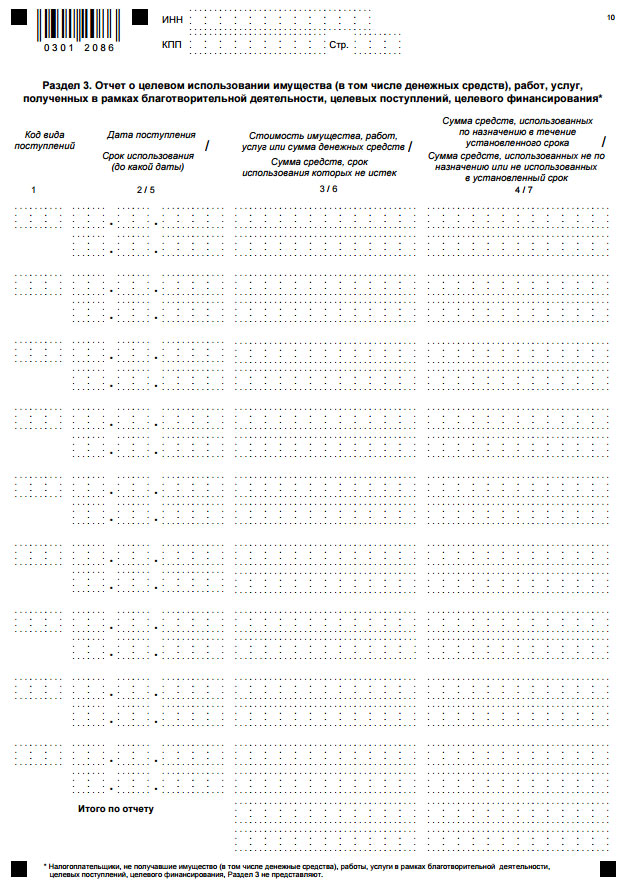

- Заполнение третьего раздела при получении предприятием или ИП имущества, услуг или работ при осуществлении благотворительной деятельности, целевого финансирования. Весь перечень представлен в инструкции по заполнению декларации УСН (Приложение 5).

- Лучше начинать оформление отчета с раздела 2. Затем переходить к первому разделу.

- Все суммы отражаются в полных рублях, округляя по обычным правилам.

- Все параметры указываются слева с первой ячейки. Если справа остаются пустые ячейки – они заполняются прочерками. Аналогично отмечаются нулевые значения и ячейки, по которым отсутствуют сведения.

- Каждая страницы декларации подлежит нумерации.

- Представлять в ИФНС необходимо только заполненные листы.

- Обязательно совпадение подписи и даты ее проставления в разделах 1.1 и 1.2 с указанными в титульнике.

- Проставление печати требуется только для фирм, имеющих ее. Оттиск делается вместо подписи на титульном листе.

- Скрепление или сшивание страниц не требуется. Допускается использование скрепок так, чтобы не повредить бумагу. Применение степлера крайне не желательно.

Бланк декларации по УСН в 2020 году:

Пошаговая инструкция

Первоначально заполняется титульный лист:

- ИНН должен соответствовать номеру, указанному в свидетельстве;

- для десятизначного кода организации предусмотрено 12 ячеек, поэтому последние две заполняются прочерками;

- КПП указывают только юридические лица;

- номер корректировки зависит от очередности сдачи документа за один и тот же период, при представление отчета впервые за отчетный год проставляется «0», далее при необходимости внесения изменений декларации и ее новой подачи указывается соответствующий порядковый номер;

- налоговый период отражается числовым обозначением, которое зависит от конкретной ситуации: обычная годовая декларация – «34», в связи с ликвидацией – «50», по случаю смены СНО – «95», при прекращении бизнеса по УСН – «96»;

- отчетный год соответствует периоду отчетности: в 2020 году указывается 2020 год, в 2020 – 2020 год;

- код ИФНС, принимающей отчет можно найти на официальном сайте;

- в графе «по месту нахождения» ИП вносят код «120», организации – «210»;

- в поле «налогоплательщик» отражается Ф.И.О предпринимателя или название фирмы;

- код вида деятельности указывается только основный, все перечислять не нужно. Кодировка имеется в выписке ЕГРИП, но важно знать, что необходимо обозначение по новому ОКВЭД;

- при ликвидации необходимо заполнить форму реорганизации;

- контактный номер телефона допускается писать в любом формате;

- в поле «на страницах» вписывается количество листов отчета, в обычных случаях их три;

- по приложениям необходимо указать их количество, к примеру, при сдаче документа по доверенности пишется «1», при отсутствии прилагаемых бумаг в графе проставляется прочерк;

- полноту сведений подтверждает ИП или руководитель компании (указывается «1») или их представитель (код «2»), далее проставляется подпись соответствующего лица и дата представления документа.

Следующий этап зависит от вида применяемого объекта налогообложения.

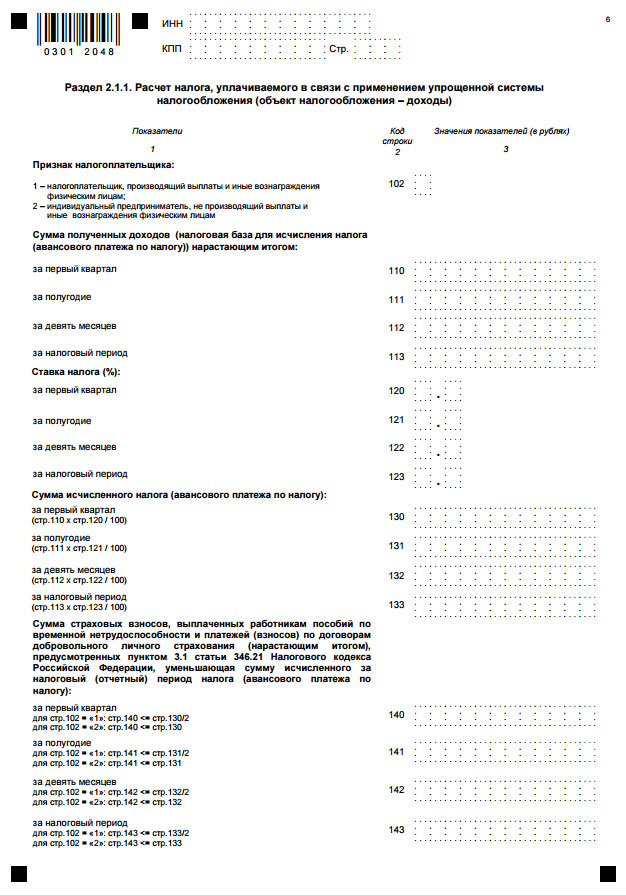

Компании, применяющие УСН «доходы» оформляют раздел 2.1.1:

- в графе 102 ставится код «1», если в отчетном году имелись наемные сотрудники или «2», если таковых не было;

- строки 110-113 предназначены для отражения доходов в порядке возрастания;

- в графах 120-123 пишутся ставки в порядке возрастания;

- авансовые платежи отражаются по строкам 13-133;

- сумма налогового вычета проставляется в графах 140-143.

Внимание! Если у ИП не было наемного персонала, сумма отчислений может быть снижена до нуля. Поэтому графы 130-133 и 140-143 могут получиться с одинаковыми суммами.

Раздел 2.1.2 предназначен для предпринимателей, платящих торговый сбор, размер которого вписывается в строки 150-153 второго листа. Суммы, позволяющие снизить налог, отражаются по строкам 160-163.

На следующем этапе нужно отразить сведения в разделе 1.2.

Здесь стоит внимательно отнестись к таким моментам:

- ОКТМО и место жительства указываются в графе 010, остальные 030, 060, 090 необходимо оформлять при смене места проживания в течение налогового периода;

- плательщики торгового сбора заполняют графы 130, 140, 160 поля 020, остальные предприниматели – две графы 130 и 140;

- поле 040 также зависит от уплаты торгового сбора: если он есть заполняются 131, 141, 161, в противном случае – 131 и 141;

- следующее поле отражает значение предшествующей строки, при его отрицательном значении проставляется прочерк;

- в поле 070 при уплате сбора необходимо внести показатель, рассчитанный так: гр. 132 – гр. 142 – гр. 162 – 020 – 040 + 050, в противном случае графа 162 из формулы исключается. При минусовом значении указывается прочерк, полученное число прописывается в поле 080;

- при положительном итоге делается прочерк;

- сумма, вносимая в графу 100 при уплате торгового сбора, рассчитывается так: гр. 133 – гр. 143 – гр. 163 – 020 – 040 + 050 – 070 + 080, если без сборов – из расчета исключается графа 163;

- в 110-й графе указывается предшествующее число, имеющее отрицательное значение, или прочерк при положительном результате.

Бизнесмены, ведущие деятельность по УСН «доходы минус расходы», сначала вносят сведения в раздел 2.2:

Ставки УСН в 2020 году по регионам можно посмотреть тут.

| Графы 210-213 | Пишутся доходы в порядке возрастания. |

| Графы 220-223 | Отражается сумма расходов. |

| Графы 240-243 | Вносится налоговая база. |

| Графы 250-253 | Показываются убытки. |

| Строки 260-263 | Предназначены для указания налоговой ставки. |

| Графы 270-273 | Делаются расчеты и фиксируется база налога за год и его ставка. |

Далее можно переходить к разделу 1.2, заполняемому в следующем порядке:

| Поля 010, 030, 060, 090 | Оформляются аналогично предпринимателям, применяющим объект «доходы». |

| Поле 020 | Указывается параметр графы 270. |

| 040 | Данное значение рассчитывается как разница между строкой 271 и полем 020. |

| Поле 050 | Если в поле 040 получилось минусовое значение. |

| Поле 070 | Рассчитывается по формуле: стр. 272 – 020 – 040 + 050, здесь же указываются авансовые платежи третьего квартала. |

| 080 | При минусовом итоге поля 070, показатель переносится в поле 080. |

| Поле 100 | Гр. 273 – 020 – 040 + 050 – 070 + 080, указывается годовая сумма налога. |

| Поле 110 | Если результат поля 100 принял минусовое значение, оно переносится в поле 110. |

| Поле 120 | Подлежит заполнению в случае превышения показателя графы 280 над суммой, указанной в строке 273. Расчет следующий: гр. 280 – 020 – 040 + 050 – 070 + 080. Если результирующий показатель выходит минусовым, делается прочерк, а полученное число вносится в строку 110 без минуса. |

На заключительном этапе оформляется третий раздел декларации. Он носит справочный характер и должен заполняется в определенных случаях: если предприниматель получал услуги или имущество в рамках целевого финансирования, благотворительности. Для его правильного составления лучше использовать образец заполнения декларации по УСН за 2020 год.

Прочие условия

Куда стоит подавать

Декларацию УСН с приложениями можно подавать наиболее удобным способом:

- почтовым отправлением;

- личным представлением в инспекцию;

- в режиме онлайн.

Отчет сдается по месту регистрации ИП вне зависимости от того, где фактически осуществляется бизнес.

При отправке декларации почтой необходимо оформить ценное письмо с полной описью вложенной документации. Так максимально снижается риск появления недоразумений по вине почтового отделения.

Главная сложность при сдаче декларации УСН лично в ИФНС – длительная очередь и ограниченный график работы. С режимом принятия отчетности можно ознакомиться на официальном сайте налоговой инспекции. Сдавать необходимо два экземпляра декларации.

Самый удобный и быстрый способ представления отчетности за 2020 год – удаленная отправка через сеть Интернет. Налоговой инспекцией разработан собственный сервис, упрощающий онлайн-сдачу деклараций.

Единственное осложнение – наличие цифровой подписи. Однако, учитывая, что все государственные органы переходят на ее использование, не лишним будет обзавестись ей для упрощения дальнейших контактов.

https://www.youtube.com/watch?v=BqhZusFQmWE

Правила и посрочные замечания

Чтобы максимально снизить риск допущения ошибок в декларации УСН, следует принимать во внимание дополнительные правила ее оформления:

- отчет может заполняться на компьютере или ручным способом (во втором случае требуется обязательное использование черных чернил и внесение всех записей печатными прописными символами);

- пустые листы в состав декларации не включаются;

- порядковый номер проставляется на каждой заполненной странице;

- дробные показатели округляются до целых чисел;

- пустые и нулевые ячейки заполняются прочерками;

- не рекомендуется скреплять отчет.

Декларация УСН за 2020 год сдается в установленные ранее законом сроки. В текущем налоговом периоде они не изменились. Плательщиками, не осуществляющими предпринимательскую деятельность в 2020 году, должна быть представлена нулевая отчётность.

Сроки сдачи документов

Декларация УСН подлежит сдаче ежегодно по окончании очередного налогового периода. Поквартальное представление отчетов не требуется. Но авансовые платежи вносить нужно.

Сроки сдачи документов зависят от организационно-правовой формы бизнеса. Индивидуальные предприниматели подают декларации за 2020 год не позднее 2 мая. Предприятия должны представлять ее по 31 марта включительно. Смещение крайней даты для ИП в текущем году обусловлено перенесением праздника.

Если предприятие закрывается или ИП прекращает бизнес декларацию по УСН нужно подать раньше обычных сроков: до 25 числа месяца, идущего за тем, в котором работа окончена. Точный период определяется по уведомлению, подаваемому в ИФНС о факте ликвидации фирмы или прекращения бизнеса.

За нарушение сроков представления отчета предусмотрены штрафные санкции. Сумма штрафа зависит от фактической уплаты налога. Если ИП добросовестно производил отчисления, будет возложена минимальная сумма – 1000 рублей. В случае неуплаты налога штраф рассчитывается в размере 5% за каждый просроченный месяц. Максимум могут назначить 30% от полагающейся к уплате суммы налога, но не меньше предела в 1000 рублей.

Об уплате УСН в 2020 году читайте тут.

Образец декларации по доходам при УСН в 2020 году смотрите здесь.