Предприятия и граждане, владеющие земельными участками, оплачивают в бюджет государства земельный налог. Порядок налогообложения земли законодатель определяет в НК, в гл. 31. Налоговой базой выступает кадастровая стоимость участков, которыми субъекты могут владеть на правах собственности, бессрочного или постоянного пользования, пожизненного владения в качестве наследства.

Налогоплательщики уплачивают авансовые платежи по земельному налогу и сам налог в бюджеты по месту, где земля находится. Не могут считаться плательщиками налога организации, которые владеют землей на правах безвозмездного пользования или аренды.

Для того чтобы организация могла исчислять и уплачивать налог, земельный участок должен быть признан объектом налогообложения. Исключение в данном случае составляют некоторые категории земель. Для расчета налога налогоплательщики обязаны самостоятельно определять кадастровую стоимость земли согласно земельному законодательству РФ.

Если земля находится в долевой собственности, то каждый владелец определяет налоговую базу в соответствии со своей долей. Когда землей владеют несколько собственников на равных правах, то исчисляется сумма налога исходя из кадастровой стоимости всего участка, но каждый владелец оплачивает свою часть, которая равна остальным.

Налоговая ставка в отношении различных категорий земель может равняться 0,3% или 1,5%, а некоторые налогоплательщики по исчислению налога могут иметь льготы. Налоговым периодом является календарный год, по результатам которого сдается отчетность в виде декларации по земельному налогу.

Декларация является официальным документом, где содержится необходимая информация, подлежащая сбору и сдаче в уполномоченный орган. Форма бланка и порядок его заполнения были утверждены приказом ФНС в 2011 г. Образец заполнения декларации по земельному налогу можно скачать в интернете.

Кто и куда обязан сдавать

Декларация по земельному налогу должна сдаваться юридическим лицом, если оно владеет земельным участком, который является объектом налогообложения. Если у предприятия нет объекта, который попадает под обложение земельным налогом, соответственно ему не следует исчислять налог и сдавать декларацию. Объектом налогообложения участок может быть признан в соответствии с положениями ст. 389.

Индивидуальные предприниматели и граждане, которые признаются плательщиками земельного налога, не сдают декларации и не рассчитывают самостоятельно сумму налога. Это за них делает территориальное отделение НС, где они находятся на учете. Причем инспекции высылают им уведомления с суммой налога к оплате, документ является основанием для расчета с бюджетом.

Необходимость того, что налогоплательщик (юрлицо) сдает декларацию, например, за 2020 г., определяется по состоянию на начало этого года. Если предприятие владело землей к этому моменту, которая является объектом налогообложения, то подавать отчет необходимо по истечении налогового периода, т. е. в 2020 г.

Возможно, в 2020 г. участок был продан или передан другому субъекту, подавать отчет все равно необходимо. Если у предприятия согласно ст. НК 387 и 395 имеются льготы в отношении уплаты налога, но оно владеет землей, являющейся объектом налогообложения, все равно подается декларация.

Статья 387. Общие положения

Статья 395. Налоговые льготы

В ст. 398 сказано, что отчетность за истекший налоговый период подается в территориальное отделение НС по месту:

- расположения земли (пункт 1);

- нахождения предприятия на налоговом учете, что касается только крупнейших налогоплательщиков (пункт 4).

В ситуации, когда у предприятия несколько земельных участков следует:

- Подать декларацию в одну инспекцию, если участки подведомственны одному муниципальному образованию. Может так оказаться, что участки зарегистрированы в разных налоговых, тогда можно выбрать любое из отделений для сдачи отчета. Если участки находятся в одном муниципальном образовании и относятся к одной инспекции, тогда декларация подается в нее. В отчете по каждому участку потребуется отдельно заполнить в разделе 2 декларации ОКТМО.

- Сдать декларации в территориальные отделения НС, если участки находятся в разных муниципальных образованиях и подведомственны различным инспекциям. Заполнить придется столько деклараций, за сколько участков необходимо отчитаться. Если участки находятся в разных муниципальных образованиях, но подведомственны одной инспекции, то подается одна декларация, где в разделе 2 указываются ОКТМО для каждого из них.

В 2020 г., как и ранее законодатель разрешает подавать отчет:

- на бумажном бланке, но информацию к нему в электронном виде придется приложить на съемном носителе;

- на бумаге, когда используется двумерный штрих-код;

- в электронном виде, когда она передается по телекоммуникационному каналу связи.

Налогоплательщик подает декларацию лично или через представителя. Если отчет на бумажном носителе отправляется по почте, то в письмо с уведомлением потребуется вложить опись всех отсылаемых бумаг. В этом случае днем представления отчета будет считаться день отправки письма.

Сроки сдачи в 2020 году

Срок подачи декларации законодатель указывает в ст. 398, в п. 3. Там сказано, что налогоплательщик обязан подать отчет не позднее 1 февраля года, следующего за отчетным. Фактически ее можно сдавать в рабочие дни с 1 января по 1 февраля включительно.

Если последний день для сдачи отчета – 1 февраля попадает на нерабочий (выходной или праздничный), то срок сдачи сдвигается до следующего рабочего. Несмотря на то что предприятия уплачивают авансовые платежи ежеквартально, отчет сдается только 1 раз в год.

Ответственность

В НК, в ст. 106 и в КоАП, в ст. 15.5, 2.1 законодатель указывает, что несвоевременное представление сведений по земельному налогу считается правонарушением, а потому несет за собой ответственность для юридических лиц.

В ст. 119 сказано, что:

- Если будет пропущен срок подачи декларации, то штраф составит 5% от суммы налога, которая не уплачена вовремя. Для исчисления суммы санкции инспекторам необходимо будет вычесть авансовые платежи, которые на протяжении года делало предприятие. Штраф должен исчисляться за каждый полный или неполный месяц с момента, как был пропущен срок подачи отчета, указанный законодателем.

- Размер штрафных санкций не может превысить 30% от суммы неуплаченного налога, но в то же время минимальный размер штрафа составляет 1 тыс. руб. Если, к примеру, отчет не был сдан вовремя, но налог уплачен полностью, то налоговики обязаны применить к предприятию минимальную сумму штрафа.

Статья 15.5. Нарушение сроков представления налоговой декларации (расчета по страховым взносам)

Но законодатель рассматривает и смягчающие обстоятельства в ст. 112 (п. 1) и 114 (п. 3), когда инспекторам и судьям разрешается уменьшить сумму штрафа в 2 раза и больше.

Правила заполнения формы 1-Т указаны в этой публикации.

Для этого потребуется провести камеральную проверку несвоевременности подачи отчета, т. е. расчет суммы штрафных санкций производится на основании:

- данных, указанных в отчете организацией;

- проверки инспекции.

Исключение составляет ситуация, когда подается уточненная декларация. Ее можно после сдачи отчета в указанные законодателем сроки подавать в течение 5 рабочих дней, если ошибки выявляются самой организацией или налоговой.

В редких случаях, когда срок подачи отчета был нарушен на 10 рабочих дней, инспекции разрешается заблокировать банковский счет предприятия. Данное положение утверждено законодателем в НК, в ст. 6.1 (п. 6) и 76 (п. 3). Ограничение для проведения расчетных операций может быть наложено на любую сумму, имеющуюся на счете предприятия.

Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

Образец заполнения декларации по земельному налогу

Бланк декларации состоит из 3 частей:

- титульного листа;

- 2-й страницы, где расположен раздел 1, в нем указывается сумма налога к уплате;

- 3-й страницы, где находится раздел 2, в нем указывается налоговая база и производится расчет суммы налога.

Показатели для заполнения декларации указываются в целых цифровых значениях. Десятичные знаки после запятой округляются до целого значения либо отбрасываются. Указывать суммы требуется в рублях.

Титульный лист

Основная информация, которая указывается на титульном листе, это сведения о плательщике налога, вносимые в соответствующие поля:

- ИНН и КПП являются реквизитами, получаемыми каждой компанией в момент госрегистрации и постановки на учет в качестве плательщика налогов.

- В «№ корректировки» вносятся цифровые коды, указывающие порядок подачи отчета, при первоначальной подаче проставляется «000», в дальнейшем при каждой следующей подаче № п/п увеличивается на «1».

- В графу «период» вносится его код согласно приложению № 1 к Порядку заполнения. Так, календарному (отчетному) году соответствует код «34».

- Также вносится номер года, за который отчет сдается.

- В графе «место подачи» следует указать цифровой код отделения НС, куда сдается отчет.

- В следующей графе указывается полное наименование предприятия, владеющего землей.

- В отношении основной деятельности, которой занимается предприятие, необходимо указать ОКВЭД.

- Для связи с лицом, представляющим отчет, указывается его номер контактного телефона.

На титульном листе отчета также проставляется количество:

- заполненных страниц, которые сдаются;

- прилагающихся документов.

В отношении заявителя необходимо проставить код «1», если им является руководитель предприятия, который и подписывает отчет. Когда декларация подается представителем, то в отношении лица, имеющего право совершать действия от имени предприятия, необходимо на титульном листе проставить данные доверенности. Образец заполнения декларации по земельному налогу содержит отдельное поле на титульном листе, оно предназначено для записей сотрудника НС.

Образец заполнения декларации по земельному налогу:

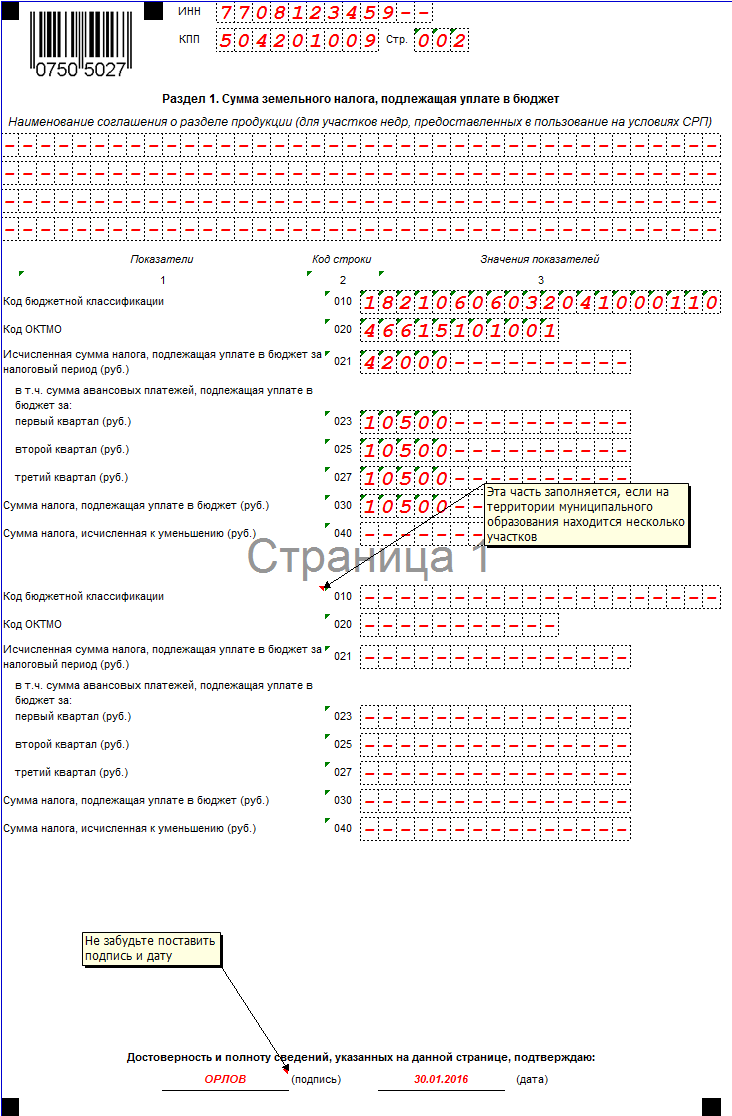

Раздел 1

Раздел заполняется на основании данных раздела 2, стр. 280, если перенести требуется информацию об одном участке. Когда их несколько, то сведения из стр. 280, раздела 2 суммируются и вносятся в раздел 1. Блоки с различной информацией размещаются в строках 010–040. Сведения об участках необходимо сгруппировать по КБК и ОКТМО.

В строку:

| 010 | Вносится КБК в зависимости от типа региона, куда следует платить налог. |

| 020 | Необходимо внести территориальный код (ОКТМО) в привязке расположения земли в отношении муниципального образования. |

| 021 | Вносится сумма исчисленного земельного налога за год из стр. 280 раздела 2. |

| 023, 025, и 027 | Следует внести показатели авансовых платежей за 3 квартала отчетного периода, если они исчислялись и производились (когда местными властями оплата авансов не предусмотрена, строки заполнять не следует). |

| 030 | Положительный показатель налога к уплате с учетом проплаченных авансов рассчитывается по формуле – стр. 021- (стр. 023 + стр. 025 + стр. 027). |

| 040 | Отрицательный показатель налога без знака «минус», который может получиться в результате применения вышеуказанной формулы. |

Раздел 2

Раздел заполняется несколько раз, если у предприятия участок не один.

Вносить информацию требуется:

- в отдельности по каждому участку;

- по доле (ям) участка, если он принадлежит одному муниципальному образованию;

- по доле (ям) на право владения на землю.

ИНН и КПП заносятся с титульного листа декларации, кадастровый номер из свидетельства о госрегистрации на землю.

Остальные строки заполняются необходимыми данными, в строку:

| 010 | Вносится КБК. |

| 020 | ОКТМО. |

| 030 | Вносится код категории земли. |

| 050 | Заполняется показателем кадастровой стоимости на начало отчетного периода. |

| 060 | Вносится размер доли участка, если он полностью принадлежит предприятию, то строка не заполняется. |

| 070–120 | Предназначены для внесения информации о льготах, если они имеются. |

| 130 | Следует внести показатель кадастровой стоимости с учетом льгот, при их отсутствии значение из стр. 050 необходимо умножить на размер доли из стр. 060. |

| 140 | Указывается ставка налогообложения. |

| 150 | Следует внести сведения о сроке владения землей в течение отчетного периода, если это календарный год, то указывается число полных месяцев – 12 (месяц считается полным при владении землей более 15 дней). |

| 160 | Необходимо заполнить коэффициентом, отображающим фактическое владение землей, является частным показателя стр. 150 и 12 (месяцев). |

| 170 | Вносится сумма налога на землю, которая является произведением строк 130, 140, 160. |

| 180–270 | Заносятся сведения о льготах в отношении уплаты налога. |

| 280 | Переносится показание стр. 170 при отсутствии льгот в строках 180–270, т. е. это сумма к уплате в бюджет. |

При заполнении декларации рекомендуется сначала оформлять раздел 2, а затем раздел 1.

До какого числа сдавать отчетность СЗВ-М в 2020 году? — имеет значение отчетный период, за который подается документ.

До какого числа сдавать отчетность СЗВ-М в 2020 году? — имеет значение отчетный период, за который подается документ.

Ожидается ли отмена РСВ 1 и 4 ФСС в 2020 году — мы расскажем далее.

Правила и особенности заполнения формы 4П-Статистика вы можете увидеть тут.