Деятельность любой компании предусматривает не только прибыль, но еще и расходы, предназначенные для ее обеспечения, большинство из которых относится к категории общехозяйственных расходов.

При этом не все предприниматели знают о том, что общехозяйственные расходы имеют собственную структуру, и должны правильно распределяться и указываться в бухгалтерском учете, так как действующее законодательство предусматривает специальные правила для работы с этой отчетностью.

В связи с этим руководитель любой организации должен знать о том, что включают в себя общехозяйственные расходы и как с ними правильно взаимодействовать.

Основные правила

Для того, чтобы начать правильно работать с общехозяйственными расходами, нужно понять, что они собой представляют и какие категории затрат включены в эту группу.

Понятие и классификация

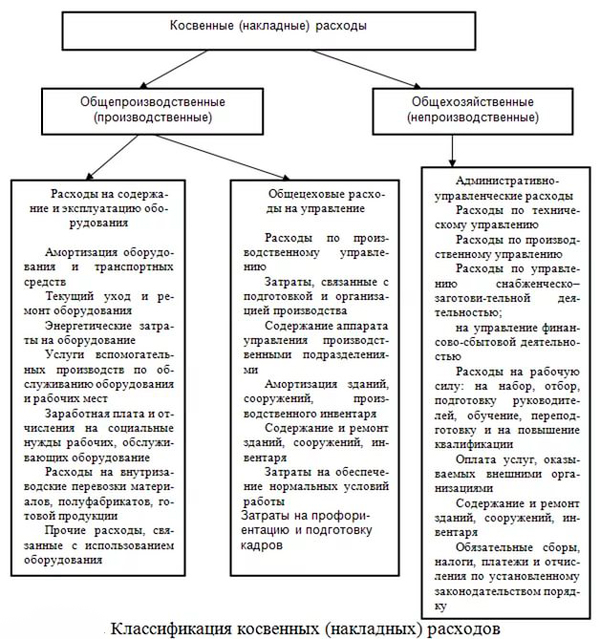

Общехозяйственные затраты включают в себя все расходы, которые необходимы для обеспечения производства и реализации продукции. При этом стоит отметить тот факт, что сами по себе они относятся к одной из двух категорий – прямые и косвенные.

К первой группе относятся любые расходы, которые связаны с материальными затратами и оплатой труда. Каждое производственное изделие включает в себя определенные материалы, причем основными среди них называются те, которые в итоге являются элементом готовой продукции, и их стоимость может без особых затрат относиться к определенной продукции.

Косвенные затраты включают в себя комплекс издержек, которые имеют непосредственное отношение к производственным процессам, но при этом не могут быть отнесены к каким-либо конкретным видам изделий. Сами по себе они распределяются на две группы – общепроизводственные и общехозяйственные, то есть те, которые проводятся в целях управления производством.

Таким образом, в состав комплексных расходов входит:

| Тип затрат | Что в него входит |

| Общепроизводственные |

|

| Общехозяйственные |

|

Общие детали

Общехозяйственные расходы включают в себя любые затраты, связанные с управлением работой компании. В частности, это касается содержания и выплаты зарплат для руководящего состава и работников отделов управления, включая всевозможные отчисления, которые требуются для медицинского и социального страхования сотрудников, отправки их в командировки, а также перемещения сотрудников на различные задания.

В отличие от производственных затрат, включая те, которые относятся к работе оборудования и включаются в общецеховые расходы, общехозяйственные расходы непосредственно зависят от особенностей организации управления и продолжительности отчетного периода. Таким образом, администрация компании и отдел бухгалтерии имеют гораздо больше влияния на эти расходы, а сами они реализуются в процессе оформления смет затрат на управление.

Варианты организации учета, а также обобщения имеющейся информации о сумме таких затрат непосредственно зависят от того, какая в организации используется схема их планирования и нормирования.

Распределение таких расходов осуществляется изначально между услугами, работами и продукцией для собственного хозяйства, выделенных на отдельный самостоятельный баланс, а также для оплаты услуг других компаний и какой-либо продукции, которая будет реализовываться в дальнейшем. Только потом уже расходы распределяются по видам изделий в той части, которая приходится уже на готовую продукцию.

Что охватывает из услуг

Категория общехозяйственных услуг включает в себя несколько основных видов затрат:

- любые отчисления, которые отправляются в фонд социальной защиты населения;

- расходы, выделяемые для оплаты труда администрации и управленческого звена;

- расходы, необходимые для проведения телеграфных и почтовых переводов;

- затраты на разъезды или командировки для выполнения каких-либо служебных задач;

- расходы на покупку канцелярских принадлежностей;

- услуги типографии;

- отчисления, необходимые для восстановления основных средств, включенных в категорию общехозяйственных;

- затраты, которые требуются для проведения всевозможных мероприятий по охране труда, а также обеспечения полного соблюдения установленной техники безопасности;

- оплата консультационных и информационных услуг;

- расходы, которые требуются для оплаты отпусков, предусмотренных для молодых специалистов перед тем, как они начнут свою трудовую деятельность;

- расходы на проведение всевозможных аудиторских проверок;

- обязательные сборы и налоги, установленные действующим законодательством;

- непроизводственные затраты;

- расходы, предусмотренные в случае сокращения общего числа работников компании.

Метод процедуры

Общехозяйственные расходы, которые списываются на готовую продукцию, должны быть распределены по способы списания или же пропорционально в зависимости от того, относятся они к текущим расходам или же вносятся в качестве отдельного элемента затрат на готовую продукцию. Используемый метод списания затрат нужно в обязательном порядке указать в учетной политике компании.

| Первый метод | Дт 20, Кт 26. Списание доли суммы, собранной по ведомости 15, часть расходов относится к готовой продукции в Дт 43, вся оставшаяся доля относится к реализованной продукции в Дт 90-2. |

| Второй метод | Дт 90.2, Кт 26. Списание полной суммы, которая образовалась на этом счете. |

Справка о заработной плате бухгалтер составляет в произвольной форме в зависимости от требований, предъявляемых к ней организацией, в которую она подается.

Справка о заработной плате бухгалтер составляет в произвольной форме в зависимости от требований, предъявляемых к ней организацией, в которую она подается.

Образец анализа финансового состояния предприятия можно увидеть тут.

Преимущественное большинство предприятий пользуется именно вторым способом при оформлении учетной политики компании, так как он позволяет сократить и существенно упростить процедуру списания общехозяйственных расходов. Использование данного метода предусматривается в том случае, если вся реализованная продукция, к которой имеют отношение затраты, прописанные на счете 26, будет полностью реализована или же если сумма общехозяйственных расходов по отношению к полной себестоимости является незначительной.

Такой порядок списания общехозяйственных расходов чаще всего на практике встречается в работе тех организаций, которые работают непосредственно с производственными процессами, так как им требуется грамотный учет состава затрат, имеющих влияние на конечную себестоимость производимых товаров и, соответственно, на финансовый результат.

Распределение общехозяйственных расходов

Для того, чтобы распределить общехозяйственные расходы, нужно составить отдельную ведомость. Стоит отметить, что большинство компаний проводит распределение общехозяйственных расходов между всеми объектами калькуляции в соответствии с суммой основной зарплаты среди производственных сотрудников.

Стоит отметить тот факт, что многие затраты, которые относятся к категории общехозяйственных расходов, имеют определенные ограничения в виде установленных лимитов или нормативов налогообложения, контроля затрат и других задач.

В процессе списания любых таких затрат по любым направлениям, в первую очередь, проводится их распределение между готовой продукцией и незаконченным производством, а отдельная часть переносится на себестоимость услуг и работ вспомогательных цехов.

Таким образом, в зависимости от того, как работают те или иные производственные отделы, могут использоваться разные методы распределения общепроизводственных расходов:

| Распределение в соответствии с основной зарплатой сотрудников | Самый оптимальный метод для тех компаний, для которых характерен разный уровень автоматизации и механизации, так как с его помощью можно обеспечить полноценный учет степень этих факторов, а также трудоемкость производства различных видов товарной продукции. |

| В соответствии с затратами по переделу | Оптимальное решение для нефтеперерабатывающей и химической промышленностей. |

| В соответствии с объемом произведенной или добытой продукции | Чаще всего применяется в сфере металлургии, изготовления строительных материалов и горнодобывающей промышленности. |

Алгоритм же распределения в любом случае следующий:

- Из учетных регистров узнается сумма общехозяйственных расходов, выделенных компанией за указанный отчетный период.

- В соответствии с базой распределения таких затрат в учетной политике проводится суммирование всех элементов, которые включены в нее в рублевом исчислении.

- Определяется коэффициент распределения посредством деления результатов, полученных в пункте «1», на те, которые получились в пункте «2».

- Рассчитывается общая сумма расходов, которые приходятся на отдельные элементы базы посредством умножения каждого из них на получившийся коэффициент.

https://www.youtube.com/watch?v=RBmpFnH0uco

Аналитический и синтетический учеты

Ведение аналитического учета может осуществляться через счет 26 по нескольким пунктам:

- управленческие;

- хозяйственные;

- остальные затраты, которые требуются для покупки канцелярских товаров, а также обеспечения компании энергией, водой и канализацией.

В данном случае затраты для каждой конкретной компании устанавливаются в соответствии с особенностями ее работы.

Синтетический учет – это тот, ведение которого осуществляется на счетах первого порядка и включает в себя данные о любых хозяйственных ресурсах компании, включая источники их формирования в денежном виде.

Любые операции, которые проводятся по счету 26, должны указываться следующим образом:

| Дт 26, Кт 02,05 | Расчет точной суммы износа, установленной по отношению ко всем объектам основных средств и нематериальных активов, которые применялись в целях обеспечения общехозяйственных нужд. |

| Дт 26, Кт 70 | Начисление зарплаты для сотрудников руководящего состава. |

| Дт 26, Кт 69 | Расчет страховых взносов на зарплату сотрудников непроизводственных отделов. |

| Дт 26, Кт 71 | Списание расходов на командировки, основываясь на авансовых отчетах. |

| Дт 26, Кт 20, 23 и 29 | Распределение сумм на счета учета производственных затрат. |

Принцип списания

Есть несколько вариантов того, как можно списать общехозяйственные расходы.

В первую очередь, можно списать их на счет 20 путем перенесения с кредита счет 26 в полной сумме, если компания изготавливает только какой-то один вид продукции, или же по всем отдельным видам изделий, если компания ведет разностороннюю деятельность.

Также можно списать их на счет 90 и субсчет 2. Если компания занимается деятельностью, которая в принципе не имеет отношения к процедуре производства продукции, расходы могут списываться ей на субсчет 2 счета 90 или же какой-либо другой субсчет в соответствии с рабочим планом счетов.

Помимо всего прочего, в последнее время широкое распространение получило списание с применением способа под названием «директ-кост», при котором на себестоимость товарной продукции приходятся все виды расходов, за исключением общехозяйственных.

Главным достоинством этого способа бухгалтерского учета является то, что в процессе составления отчетности можно определить прямую закономерность, присутствующую между объемами производства и суммами расходов, которые потребовались для его обеспечения. По такому методу списание расходов осуществляется на счет 90 с применением субсчета 8.

Посчитать земельный налог для юридических лиц можно по кадастровой стоимости участка.

Посчитать земельный налог для юридических лиц можно по кадастровой стоимости участка.

Особенности кадрового делопроизводства описаны тут.

В чем состоят главные различия учета МСФО и РСБУ — поможем разобраться здесь.