Согласно действующему законодательству любое предприятие, какого бы оно не было вида или формы, обязано вести бухгалтерскую и статистическую отчетность, предоставляя органам государственной власти ту информацию, которая необходима для полноценного ведения общегосударственной системы сбора и экономической информации, слежения за налогообложением и т.д. Малейшая фальшивость в предоставленной информации может нести за собой как материальную, так и уголовную ответственность.

Организация бухгалтерского учета – это система условий получения точной информации о хозяйственной деятельности производства и соблюдение контроля над использованием производственными ресурсами и производства готовой продукции.

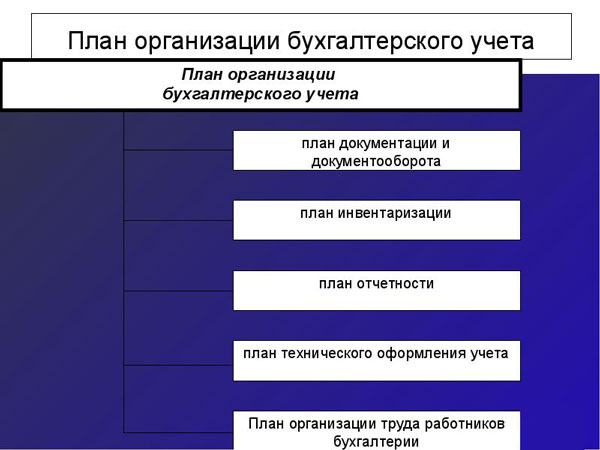

Чтобы данная система могла правильно работать, необходимо использовать слагаемые для ее ведения:

- первичный учет;

- план счетов бухучета;

- инвентаризация;

- документооборот;

- составляющие отчетности;

- формы бухучета и организации работ по вычислению.

Лица, которые ответственны за организацию бухучета и соблюдения его ведения, имеют право на:

- учреждение бухгалтерской службы, во главе которой стоит главный бухгалтер;

- введение дополнительного бухгалтера;

- отдать ведение документации бухгалтерской службы в руки специальной организации или одному бухгалтеру, занимающемуся предоставлением услуг ее ведения;

- ведение этой службы самостоятельно.

Руководитель в такой ситуации – всего лишь человек, который предоставляет средства для правильного ведения бухгалтерии. Сам же бухгалтерский учет должен вестись специальной службой или же человеком, который может обеспечить правильное ведение всей документации, согласно законодательству Российской Федерации. Но, несмотря на то лицо, которое ведет учет, ответственность все равно будет лежать на руководителе компании или предприятия.

В небольших организациях часто распространена практика, при которой главный бухгалтер выполняет работу за всю службу. Но даже при наличии определенного штаба, ответственность за решения несет главное лицо бухгалтерии, но вот материальные и хозяйственные убытки будут полностью лежать на руководителе.

Обзор и цель

Чтобы организация могла правильно функционировать и прибыльно существовать, необходимо ведение правильного бухгалтерского учета. Чтобы это делать, необходимо определить одну систему, по которой будет формироваться процедура.

В системе необходимо учитывать все хозяйственные операции, движение денежных средств и иных ценностей. Чтобы регулировать процесс ведения, создан специальный свод документов, которым подчиняется любой грамотный учет. Чтобы создать правильный документ, который будет соответствовать всем необходимым требованиям, также необходимо иметь определенные умения и опыт.

Если вести бухучет правильно, то он сможет дать следующие положительные эффекты:

- Оптимизация расходов. Особенно этот пункт будет важен в момент кризиса, ведь в противном случае вся организация может разрушиться. После обретенного опыта в разумно распределении расходов, получится не только создать мощную компанию, но также и удержать ее на плаву даже в самые трудные периоды.

- Контроль деятельности. Это также позволит наблюдать за тем, куда отправляются расходы и на какие нужды. На этом этапе необходимо определить, какой из путей будет лучшим для компании.

- Точная информация, которая поможет сделать бизнес не только устойчивым, но и способным пережить самые трудные периоды существования.

- Сократить трату времени и денег на ведение всей бухгалтерии. Если она ведется правильно, то также меньше ресурсов необходимо тратить на контроль за нею.

- Простой контроль за всей финансовой деятельностью компании.

Главную проблему, которую требуется решить – эффективная работа всей системы бухгалтерии. Если правильно ее организовать, то она сможет принести такую пользу, какую не сможет внести в компанию ни один из других видов контроля за организацией. Все документы будут правильно составлены, а бизнес станет верно работать по всем правилам и требованиям.

Центральные условия

Основные предпосылки

- Изучить все инструкции, указания, положения и другие документы, которые напрямую влияют на учет, отвесность и организацию производственной деятельности. При полном соблюдении правил, установленных законодательством Российской Федерации, правил бухгалтерского отчета и методике ведения, можно получить единую отчетность. Все народное хозяйство будет масштабно работать по одному примеру, стараясь перенять друг у друга только самое лучшее. При выявлении производственных особенностей предприятия и ее организации, следует определить ее структуру и взаимодействие каждой из ее частей в отдельности. В отдельности включается: местоположение, технология производства, планы на будущее и так далее. Каждый из параметров учитывается с определением особенностей отдельной части всего бизнеса. Учитывая все эти переменные факторы, можно с легкостью определить сроки, которые необходимы для ведения контроля, отчетности, записей в регистры определенной точки предприятия.

- Выявление объема учетной работы предприятия. Чтобы правильно определить характер работы, нужно установить штат аппаратуры для бухгалтерии, а также дать каждому сотруднику определенные обязанности, которые необходимо выполнять на протяжении любого из месяцев. Для каждого сотрудника в отдельности определяется норма выполнения каждой из обязанностей.

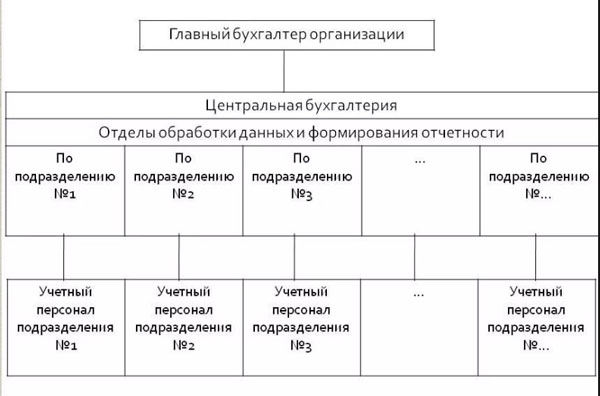

- Определение работы структуры аппарата для ведения правильной бухгалтерии, а также его форм для объедения каждой из частей организации. Чтобы организация смогла правильно работать, несмотря на свои объемы, необходимо централизировать все предприятие и вести учет, учитывая данный фактор. Общая бухгалтерия должна осуществлять контроль отчетов, баланса и учета за организациями.

Нормативное и правовое регулирование

Главной частью бухучета является нормативное регулирование при помощи определенной системы.

Она делится на четыре уровня:

- Первый уровень подразумевает законы и государственные акты, которые как-то влияют на постановку учета во всей организации. Главным документом является гражданский кодекс. Именно он и определяет все условия ведения бухгалтерского учета. Здесь закреплены практически все вопросы, связанные с работой с учетами.

- Второй уровень же принципы и базовые правила учета. Но здесь нет прямой необходимости в использовании и выполнении определенных приемов бухучета. Само ПБУ может быть самым разнообразным.

- Третий уровень подразумевает основы поведения БУ. Сюда входят различные положения и такие важнейшие документы, как план счетов и инструкция по применению. Также, множество указаний Министерства финансов обращено именно к этому уровню.

- Четвертый уровень заключает в себе документы, определяющие работу и направленность организации.

Отчет ТЗВ-МП необходимо предоставить до 1 апреля 2020 года в

Отчет ТЗВ-МП необходимо предоставить до 1 апреля 2020 года в Как правильно написать заявление на возмещение стоимости путевки в лагерь — расскажем тут.

Предмет и методы

Учет за объектами предприятия составляют:

- имущество;

- обязательства;

- хозяйственные операции.

К оборотным активам относят финансы, продукцию, которые обращены в денежные средства. Срок их учета определяется компанией, либо же по умолчанию он составляет ровно один год. Также есть и определенные активы, которые выходят за рамки оборота и могут использовать свои полезные свойства на большем периоде времени.

Чтобы определить форму бухучета, необходимо выявить следующие признаки: структура, количество, их внешний вид, связи и регистры.

Как происходит организация бухгалтерского учета

Чтобы построить правильный бухгалтерский отчет, необходимо следовать следующим принципам, которые являются общими для любой из ООО:

- следования БУ, определенным правительством Российской Федерации;

- несмотря на то, что необходимо следовать законодательству РФ, следует также и учитывать интересы и права самой организации;

- постоянно увеличивать важность бухучета, чтобы компания как можно чаще обращалась именно к этому документу для решения своих производственных и финансовых трудностей;

- обеспечение правильной аналитики всей собранной информации;

- необходимо постоянно улучшать бухучет и его средства ведения;

- нужно применять все принципы управления, включая всевозможные подходы, модели и методики.

Допустимые формы

Формы заключаются в учетные регистры, которые представляют собой самые разнообразные таблицы, основанные на данных об имуществе и его источниках. Но в независимости от вида регистра, он нацелен на то, чтобы систематизировать и определить информацию, которая поможет улучшить движение всей компании, основываясь на счетах и отчетности.

Существует три самые распространенные формы:

| Мемориально-ордерная | Основывается на ведении синтетического учета, иными словами – главной книги. Из недостатков можно отметить трудоемкость из-за множественного повторения одной и той же информации. |

| Журнально-ордерная | Основывается на систематическом ведении самых различных формах записи, от хронологических, заканчивая синтетическими. |

| Автоматизированная форма учета | Возможна благодаря технике, которая самостоятельно занимается вычислительным процессом. Она позволяет наложить монотонные функции на компьютер, который сможет грамотно заполнить всю имеющуюся информацию. |

Важные действия

Общие правила

Чтобы организация вела верную деятельность, которая сможет привести ООО к определенной цели, необходимо ввести систему управления. Всю ответственность за совершенные действия бухгалтерией берет на себя руководитель, в независимости от условий договора.

Так как ответственность за весь бухгалтерский учет несет руководитель, то он имеет право на:

- создание бухгалтерии в виде отдельного подразделения, которое будет управляться иным человеком – главным бухгалтером;

- передача бухучета той организации, которая отдельно сможет разобраться с документами, на основе договора;

- также руководитель может вести учет самостоятельно, не передавая его иным лицам.

Участники и их обязательства

Если вопрос относится к форме ведения организации бухучета, то учредители или другие акционеры, даже включая самого собственника всего имущества, не имеет права свои решения возводить в ранг определяющего организацию в плане учетной работы.

Если правильно распределит участников ведения бухгалтерского учета, то таким способом можно освободиться от путаницы или повторения одной и той же информации. То есть при создании правильной структуры, которая будет равномерно распределять полномочия, можно получить целостный и правильный документ.

Элементы аудита

Если же в компанию будет направляться аудиторская проверка, то она будет сверять все данные, которые были выставлены в бухгалтерском учете. Сама цель проверки – удостовериться в правильности данных, а также выполнении правил, сроков и других законов.

Если же аудит выявит некоторые несоответствия, то ответственность понесет руководитель и лицо, управляющее ведением бухучета. Сюда входят многие параметры, которые зависят от выбранного метода учета. Поэтому всегда необходимо следовать всем правилам РФ, которые прописаны в нормативных документах.

Анализ финансового состояния

Анализ финансового состояние необходимо проводить по этим причинам:

- прямое влияния финансового состояния на деятельность всей фирмы;

- если финансовое состояние не удовлетворяет требованиям, из-за чего расчеты проводятся не в назначенные сроки;

- чтобы оценивать надежность партнеров, с которыми уже ведутся дела;

- для понимания, какая из методик самая действенная.

Задачи анализа делятся на три группы:

- общие, включающие себя факторы изменения;

- прогнозирования, в которых определяются дальнейшие события, основываясь на реальной ситуации;

- выявляющие резервы, чтобы понять потенциал, с помощью которого можно улучшить предприятие и провести комплекс мер на улучшение всего бизнеса.

Двойная запись в бухгалтерском учете необходима для сравнения уровней доходов и расходов.

Двойная запись в бухгалтерском учете необходима для сравнения уровней доходов и расходов.

Отсюда вы узнаете, как выглядит приложение к учетной политике графика документооборота.

Уровень потребительских цен в феврале 2020 года вы можете увидеть здесь.