Отчетность КНД 0710096 — это не что иное, как форма, которую считывает машина. В этом коде налоговой декларации содержатся данные о финансовом положении компании. В КНД зашифровывают бухгалтерский баланс, отчет о том, какова финансовая составляющая и данные о расходовании средств.

Использовать подобную форму рекомендует Федеральная налоговая служба Российской Федерации. При этом обращаться к такому способу ведения отчетности могут только предприятия, работающие по упрощенному налогообложению. К таким относятся предприятия малого бизнеса.

Данная форма находит применение для ведения отчетов начиная с 2020 года. И с тех пор мало что изменилось в заполнении документации. Но ознакомиться с законодательной и практической базой нужно.

Требования закона

Главным законодательным основанием для учета всей информации о хозяйственной сфере предприятия является закон “О бухгалтерском учете” от,65 декабря 2011 года №402-ФЗ. Он предполагает, что предприниматель обязан прибегать к бухгалтерскому учету и составлять соответствующие бумаги для проверки в налоговой инспекции. Во второй статье указаны и субъекты этого закона — индивидуальные предприниматели, организации коммерческого и некоммерческого характера, государственные органы.

Согласно пункту 8 статьи 13 закона №402-ФЗ, бухгалтерскую отчетность можно считать готовой только после подписи бумажной копии руководителем.

В статье 18 этого же закона говорится о том, что потребовать подобные документы могут разные организации. Как пример, обязательным является передача копии в государственный орган статистики. Налоговая инспекция — это главный орган, для которого создается данная отчетность. Поскольку в подпункте 5 пункта 1 статьи 23 Налогового кодекса РФ указано только о необходимости подачи документов, то вариант формата может быть как бумажным, так и электронным.

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Приказ ФНС РФ “Об утверждении формата представления упрощенной бухгалтерской (финансовой) отчетности в электронной форме” от 31 декабря 2020 года №АС-7-6/710 разрешил подавать бухгалтерскую отчетность в электронном виде. Однако этот же приказ не обязывает всех предпринимателей сдавать отчеты именно в этом формате. Каждый может выбрать такой, который подходит больше.

Для тех, кто выбрал электронную версию и был создан специальный формат — КНД 0710096. Он утвержден на законодательном уровне и помогает быстро считывать нужную информацию.

Бланк бухгалтерской отчетности КНД 0710096:

Кто обязан вести финансовую отчетность?

Согласно Федеральному закону “О бухгалтерском учете”, начиная с 1 января 2013 года любая организация должна вести финансовую отчетность. При этом не имеет значения ни система налогообложения, ни форма собственности.

Учреждения, работающие по УСН, ЕНВД или совмещенному режиму, также должны вести учет и передавать соответствующие документы в налоговую инспекцию. Производится отчет каждый год.

Федеральный закон предполагает, что индивидуальные предприниматели с общей или упрощенной системой или же с вмененным налогом освобождаются от бухгалтерской отчетности. Но при этом доходы должны отражаться в соответствии с нормами налогового законодательства.

Для тех, кто работает согласно общему режиму налогообложения, необходимо вносить все свои доходы и расходы в специально отведенную книгу для операций индивидуальных предпринимателей.

В письме Минфина Российской Федерации от 17 июля 2012 года указано, что индивидуальные предприниматели должны вести учет того, как изменяются их физические показатели.

Кто имеет право на упрощенку

Министерство финансов Российской Федерации в своем постановлении “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности” и Федеральный закон “О бухгалтерском учете” разместили информацию о том, каким организациям доступна упрощенная система ведения бухгалтерской отчетности.

Согласно законодательству, к таким относятся:

- предприятия, относящиеся к сфере малого бизнеса;

- учреждения, которые имеют отношение к исследовательской деятельности в коммерческой области; к примеру, проект “Сколково”; более подробно об этом говорит Федеральный закон от 28 сентября 2010 года №244-ФЗ;

- организации некоммерческого характера. При этом они не должны входить в список части 5 статьи 6 Федерального закона №402 от 6 декабря 2011 года.

Законодательство разрешает всем компаниям из этого списка вести отчетность в любой из удобных форм — упрощенной или на общих основаниях. Данный выбор ложится на руководство предприятия. Кроме того, необходимо указать вид финансовой отчетности в плане учетной политики.

Утвержден новый бланк декларации по налогу на прибыль организаций, порядок заполнения и формат представления в электронной форме.

Утвержден новый бланк декларации по налогу на прибыль организаций, порядок заполнения и формат представления в электронной форме.

Бланк статистической формы П-4 можно скачать здесь.

Правила заполнения формы отчетности КНД 0710096

Для того, чтобы ФНС смогло считать зашифрованную информацию, необходимо составлять отчетность КНД 0710096 и учитывать правила ее заполнения. Они составлены на основе типовых планов и рекомендаций Минфина.

Кроме указания данных за период отчетности, следует привести показатели за предыдущий год в отчете по поводу финансовой успешности и за два года в бухбалансе. Если это нулевая цифра, то необходимо поставить прочерки в соответствующих показателям строках. Эта возможность прописана в положениях по бухгалтерскому учету 4/99 в пункте 11.

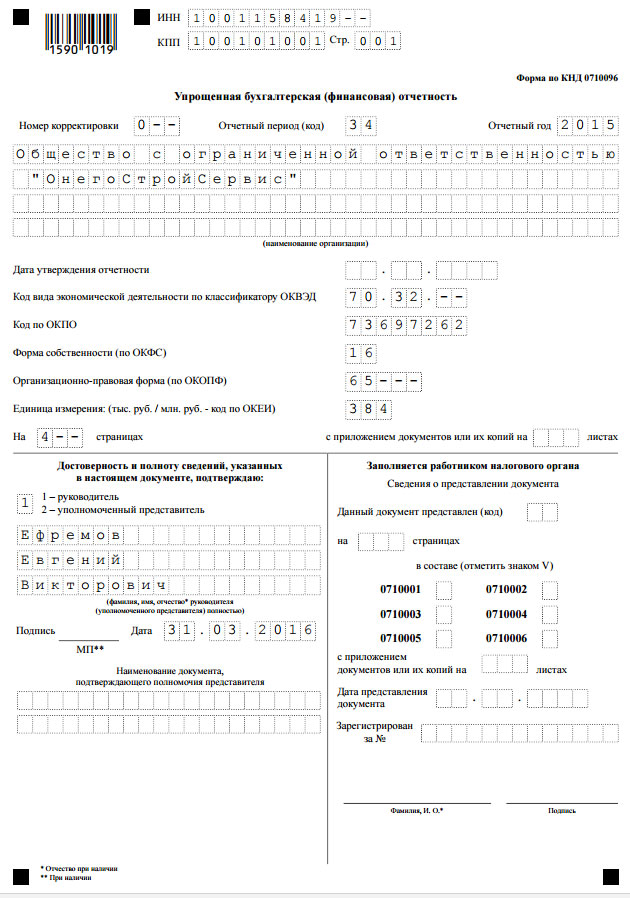

Первым заполняется титульная часть.

На ней указывают такую информацию:

- ИНН и КПП предприятия;

- корректировочный номер (если документация подается впервые, указывают цифру ноль, но если же отчетность подлежала уточнениям, то необходимо проставить число возврата — один, два или три раза);

- код отчетности — для годовых финансовых данных присвоен код 34;

- название компании — при этом следует добавить и форму с точки зрения организации и права;

- дата, когда документация была подписана руководством — это будет считаться временем утверждения;

- ОКВЭД — это указание на вид деятельности компании в экономическом плане;

- код, согласно ОКПО;

- каков тип собственности компании в соответствии с классификацией ОКФС;

- организационная и правовая сфера деятельности по ОКОПФ;

- единицы измерения данных, которые размещены в бухбалансе;

- адрес регистрации предприятия.

Скачать шаблон бланка отчетности КНД 0710096

Стоит отметить, что все коды можно найти в “Уведомлении о присвоении кодов статистики”.

Далее заполняется пять отчетов. В связи с появлением новой формы, в пассивы предприятия были внесены две новые строки. Это целевые средства и фонды, которые включают в себя недвижимое и ценное движимое имущество.

Образец заполнения отчетности КНД 0710096:

Скачать электронный бланк

Главное преимущество данной формы ведения отчетности — возможность скачать правильный бланк. Всего в список необходимых бумаг входят титульный лист и пять отчетных документов. Три из них имеют облегченную форму и указаны в приказе №66н. Обычный вид остался у документов, которые отражают изменения в капитале компании и движения финансовых средств по счетам фирмы.

Основное место, где можно найти полный пакет необходимых для составления отчетности документов — сайт АО “ГНИВЦ”. Там представлен образец для всех типов отчетов в унифицированном формате.

Стоит понимать, что все документы заполняются в соответствии с формой КНД 0710096. Старые образцы КНД 0710098 и 0710097 считаются недействительными и предоставлять отчеты в ФНС с их использованием нельзя.

Когда и куда сдавать документы?

Предприниматели малого бизнеса и некоммерческие учреждения обязаны предоставлять годовую отчетность о своей финансовой деятельности.

Существует ряд организаций, которым следует передавать подобные данные. Первая — это налоговая инспекция. Здесь стоит учитывать тот филиал организации, в котором зарегистрирована и поставлена на учет компания. Срок сдачи документации — до 31 марта. Год — следующий тому, за который предоставлена отчетность.

Второй орган — государственная статистика. В эту организацию также подаются документы по адресу регистрации. Срок такой же, как и в случае с ФНС.

Подавать отчетность следует только после того, как руководство поставило подпись на итоговом варианте документа. Тогда бухгалтерская отчетность считается составленной. Также на бумажном экземпляре должна стоять дата, когда документ был утвержден.

Есть несколько способ передать отчет в органы налоговой службы:

- электронный формат документа;

- при помощи почты — с описанием вложенных файлов;

- личное посещение организации. Документы может передать как руководитель компании, так и доверенное лицо — бухгалтер.

Более подробная информация об электронном формате бухгалтерской отчетности отражена в приказе ФНС Российской Федерации от 31 декабря 2020 года.

Если же финансовый отчет подается в бумажном экземпляре, то следует обратиться к рекомендациям, которые описаны в письме ФНС РФ от 9 декабря 2020 года и информационном сообщении “О сдаче отчетности на бланках со штрих-кодом”.

Учитывая все положения этих документов, можно определить наиболее верный способ заполнения упрощенной бухгалтерской отчетности — формы по КНД 0710096.

Даже бумажный вариант документации должен содержать специальный элемент — штрих-код, для считывания нужной информации и автоматической сортировки переданных в ФНС бланков. Благодаря изменениям в законодательстве, с 1 января 2013 года подобные финансовые документы следует подавать в соответствующие органы для проверки только раз в год.

Из-за постоянных изменений в законодательстве часто возникает вопрос о правильности заполнения финансовых документов для ФНС России. Благодаря форме КНД 0710096, данный процесс стал проще и перешел в электронный формат. Это позволяет быстро составлять отчеты и передавать их в проверяющие инстанции.

Акт приема-сдачи отремонтированных и реконструированных объектов составляется в одном экземпляре, если капитальный ремонт, реконструкция или модернизация выполняются собственными силами предприятия.

Акт приема-сдачи отремонтированных и реконструированных объектов составляется в одном экземпляре, если капитальный ремонт, реконструкция или модернизация выполняются собственными силами предприятия.

Образец уведомления о начале отпуска содержится в этой статье.

Бланк акта на списание автотранспортных средств можно скачать здесь.