С начала 2020 г. российские брокеры и управляющие получили возможность открывать индивидуальные инвестиционные счета (ИИС) для своих клиентов. Благодаря такому счету инвестор может вкладывать средства в различные активы, кроме Форекса.

Инвесторы, открывшие такой счет, получают возможность находиться на льготном режиме налогообложения. Такую возможность государство предоставило только физическим лицам, резидентам и нерезидентам РФ.

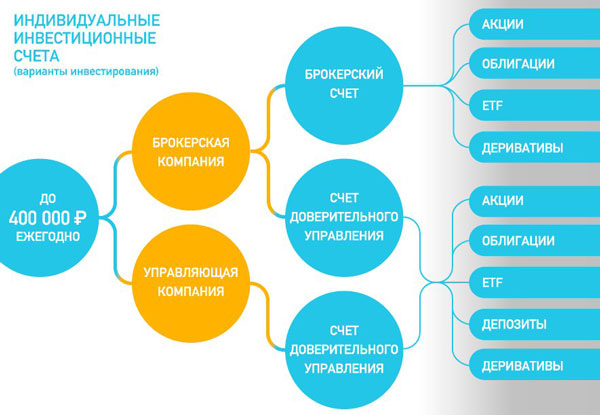

Инвестировать максимально в год можно до 400 тыс. руб. Но для получения налоговой льготы деньги нельзя выводить со счета 3 года. Льготы у владельцев счета могут быть 2 видов: по регулярным взносам или по конечному финансовому результату.

Согласно законодательству, ИИС предназначен для внутреннего учета ценных бумаг, обязательств по договорам. Открытие индивидуального инвестиционного счета возможно у брокера или управляющего на основании договора с клиентом на брокерское обслуживание или доверительное управление.

Клиентами по подсчетам государства должны становиться активные представители среднего класса с ежемесячным доходом от 40 тыс. руб., которые желают таким способом приумножать сбережения. По мнению специалистов, ИИС подобны действующей системе долгосрочных пенсионных вкладов, их привлекательность повышается за счет возможности получать налоговые льготы.

Преимущества вложения средств на ИИС еще и в том, что по доходности он превосходит депозит, в среднем давая инвестора до 20% годовой прибыли, что не может предложить ни один российский банк. Активами, в которые возможно сделать инвестирование, являются облигации, акции, фьючерсы или опционы, ПИФы, др.

Налогоплательщику разрешается самостоятельно выбрать один из 2 видов налоговых льгот. В первом случае инвестор вычеты по НДФЛ на сумму вложения получает ежегодно, что удобно для тех, кто имеет основной доход в виде зарплаты. Во втором случае вычет произойдет в конце срока инвестирования, т. е. от налогообложения будет освобождена вся прибыль инвестора, но воспользоваться данным вариантом могут те, кто не имеет доходов от зарплаты.

Что это такое

ИИС представляет собой финансовый инструмент для вложения средств с целью заработка. Для привлечения клиентов законодателем была разработана схема по освобождению 13% вложенных средств от налогообложения или всего дохода.

Инвестиционный счет, который открывается индивидуально под инвестора, является типом договора, на основании которого клиент позволяет брокеру или управляющей компании (брокерскому фонду) управлять его средствами в рамках счета.

Открывать брокерские счета у физ. лиц была возможность и раньше, но придать инструменту популярность для привлечения денежных средств законодатели решили за счет новых норм. Для большинства россиян вопрос, что это такое по-прежнему остается актуальным.

Фактически гражданин передает свои сбережения на вклад, с одной лишь разницей, что депозиты являются пассивным доходом, в случае в ИИС заранее предполагается, что на деньги инвестора будут приобретены ценные бумаги (ЦБ). В первом случае он доверяет средства кредитному учреждению, во втором брокерской организации, которая будет управлять ими на основании заключенного соглашения.

Еще одним вариантом является использование площадки брокера для самостоятельной торговли. Помимо выгоды от вложения, владелец счета должен понимать, что риск потерять деньги намного выше, чем при вложении на депозит.

Если управляющая компания инвестирует средства владельца счета в невыгодное предприятие, то стоимость ресурсов может резко снизиться. Открывать ИИС выгодно, когда экономика страны развивается стабильно, экономический кризис, обвал рынка, рецессия приводит к полной потере средств.

Подводя итоги о ИИС, можно сказать, что:

- держателем счета является физлицо;

- доверенным лицом должен выступать брокер или управляющая компания, которые относятся к профессиональным игрокам на рынке ЦБ;

- объектом управления являются ЦБ, которые доверенное лицо приобретет на средства владельца счета;

- максимально каждый год на счет можно перечислять 400 тыс. руб. и только в национальной валюте;

- счет можно открыть только один, при открытии второго предыдущее соглашение расторгается;

- договор является действительным в течение 3–5 лет;

- внесенные на счет средства доверительное лицо вкладывает на свое усмотрение;

- частично забрать средства со счета до окончания договора невозможно.

Единственный случай, когда у инвестора может появиться два ИИС одновременно, это период 30 дней, когда он будет переводить деньги с инвестиционного счета, открытого у одного брокера, к другому. Такие вариации возможны, когда брокер и его работа не устраивают инвестора.

Счет является открытым с момента заключения соглашения, а не перечисления первых средств. Инвестору необязательно приобретать ЦБ, по желанию клиента сбережения могут храниться в денежном эквиваленте, при этом право на вычет инвестор не теряет.

Главные требования, документы, налоги и льготы

К открытию ИИС предъявляются определенные требования:

- открывать счета могут только граждане РФ и нерезиденты, которые получают доходы в России и соответственно могут уплачивать налоги;

- разрешается открывать только один счет, за исключением ситуаций, когда принимается решение перевести средства к другому брокеру;

- минимальный срок для вложения – 3 года;

- максимальная сумма вложения в течение года составляет 400 тыс. руб.;

- право на получение льготы теряется при досрочном расторжении договора, т. е. перечисленные суммы должны быть возвращены в бюджет государства.

Использовать право на получение льготы владелец ИИС может при условии, что:

- у него есть официальные доходы, которые по положению законодательства облагаются по ставке 13%, т. е. зарплата;

- он ежегодно обращается за возмещением и получает его в размере 13% от суммы вложения;

- по закрытии счета ему возвращается налог в размере 13% на величину прибыли.

Для возврата суммы по НДФЛ физлицу необходимо:

- оформить налоговую декларацию по ф. 3-НДФЛ;

- взять у работодателя справку по ф. НДФЛ-2 или иную о получаемых доходах, с которых удерживается 13%;

- взять справку о переводе средств на инвестиционный счет;

- оформить заявление для применения вычета, куда вписывается номер счета для возвращения денег.

Скачать образец формы 2-НДФЛ

Форма 3-НДФЛ за 2020 год

С вышеописанными документами следует обратиться в налоговую по месту жительства. Это можно делать до 30 апреля каждого года, при этом налоговым периодом будет считаться предыдущий календарный год, независимо от того, полный он или нет.

Полностью освободиться от уплаты налога на доход, полученного через ИИС можно, если выбрать второй способ, когда не предоставляются вычеты на взносы в течение 3 лет. В этом случае справка о доходах по ф. НДФЛ-2 не требуется.

Необходимо обратиться в налоговую к инспектору и взять у него справку, что на протяжении 3 лет вычеты не производились. Документ представляется в банк, где открыт счет. При закрытии счета через 3–5 лет доход инвестора не подвергнется налогообложению.

Даже если вначале инвестор выбрал первый вариант и получал вычеты на протяжении 3–5 лет, то по окончании срока договора он может принять решение и вернуть деньги государству, т. е. выбрать второй вариант и освободиться от налогообложения на полученный на протяжении этого времени доход с использованием ИИС.

Важно иметь ввиду

Инвестору необходимо помнить, что условия открытия ИИС имеют свои ограничения, а среди финансовых инструментов он сможет воспользоваться только теми, с которыми работает его брокер (управляющая компания).

Границы в условиях

Соблюдение условий открытия счета поможет инвестору не потерять доход и льготы, так:

- один ИИС открывается одному физ. лицу;

- помимо инвестиционного, клиент может иметь другие открытые брокерские счета;

- обычный брокерский счет невозможно перевести в статус инвестиционного, в дальнейшем законодатель предполагает урегулировать эту процедуру нормативными актами;

- кроме 400 тыс. руб., которые в течение года можно максимально внести на счет, другие довложения делать нельзя;

- минимально договор заключается на 3 года, но можно оформить максимально на 5 лет;

- если договор досрочно расторгается, то налоговые льготы инвестор теряет, в этом случае ранее начисленные вычеты возвращаются государству;

- у инвестора нет возможности частично или полностью снимать средства до окончания срока договора, если он это сделает, то автоматически договор считается расторгнутым;

- при переводе средств к другому брокеру льготы не теряются;

- когда срок одного договора закончится, можно заключить еще один под открытие нового ИИС;

- инвестиции можно делать только в российские активы.

Суть доходности

Открытие индивидуального инвестиционного счета необходимо для покупки активов российского рынка, наиболее популярными являются:

| Облигации | Финансовый инструмент с небольшой доходностью и невысокими рисками, что подходит консервативным инвесторам. Государственные или муниципальные облигации не облагаются НДФЛ, это удобно для тех, кто выбирает первый вариант налоговых льгот – вычеты на взносы. |

| Акции | Считаются инструментом с высокими рисками, но они могут принести владельцу и высокий доход. К наиболее популярным приобретениям относятся акции крупных компаний, при вложении в них средств на длительный период можно получить неплохую прибыль. |

| Фьючерсы или опционы | Используются «продвинутыми» инвесторами, но большинство брокеров позволяют подключаться к торговым роботам при вложении около 100 тыс. руб. |

| ПИФы | Приносят прибыль при долгосрочном вложении, тем более что их приобретение связано с вложением в надежные компании на 3–5 лет. Приобретение ПИФов признается экспертами, как разумное вложение. |

| Валюта | С ИИС можно оплачивать приобретение разных валют. |

| Еврооблигации | Этот финансовый инструмент сегодня активно развивается. Фактически это банковский депозит с минимальным риском, но более высоким процентом доходности. |

Деньги можно не инвестировать в ЦБ, а оставить на ИИС. Доходность владельца на период заключения договора и открытия счета зависит от доходности конкретных финансовых инструментов в это время. Рекомендуется вкладывать средства с использованием одновременно нескольких инструментов.

Как выбрать и открыть индивидуальный инвестиционный счет

Профессиональными участниками рынка ЦБ являются брокерские компании и управляющие, акционерные общества, инвестиционные товарищества.

Сегодня открывать ИИС предлагают многие участники рынка, условно их можно разделить на:

- классических брокеров;

- известных, основной деятельностью которых является предоставление услуг по выходу на финансовый рынок;

- занимающихся преимущественно банковской деятельностью, например, Промсвязьбанк, ВТБ 24, Сбербанк и другие, но имеющих обороты и на фондовом рынке;

- новые компании, появившиеся сравнительно недавно.

Конечно, доверять средства лучше профессионалам, которые за определенную плату берутся управлять счетом. Например, наиболее популярной на сегодняшний день является Mtrading – компания, имеющая представительства во всем мире и позволяющая клиентам воспользоваться вложениями в валюту, акции, драгоценные металлы, индексы и энергоносители.

Для открытия счета в любой компании, которую выберет инвестор, необходимо обратиться в ее офис с гражданским паспортом. Если лицу не исполнилось 18 лет, ему требуется согласие законных представителей для открытия счета.

В офисе клиент должен заполнит анкету. Один экземпляр заявления остается клиенту, другой оставляется в компании. Также ему следует подать запрос в специальную компанию, чтобы ему изготовили сертификат ключа проверки электронной подписи (СКПЭП). Средства вносятся на счет брокерской компании через банк, с которым сотрудничает брокер.

Освобождение от НДС может получить не каждое предприятие. Например, это может быть ООО, которое занимается поставкой инвалидных кресел.

Освобождение от НДС может получить не каждое предприятие. Например, это может быть ООО, которое занимается поставкой инвалидных кресел. Как проводится налоговый расчет по авансовому платежу по налогу на имущество организаций — бухгалтера рассказали вот тут.

В банке инвестору выдают договор, а у брокера акт о том, что он присоединился к брокерскому регламенту. После этого счет можно открыть онлайн. Чаще всего компании предлагают воспользоваться порталом госуслуг, но к этому моменту электронная подпись у инвестора уже должна быть.

Характеристика возможностей

Помимо брокерских компаний, ИИС открывают коммерческие банки, для этого требуется также только паспорт. Опытные инвесторы могут открывать ИИС в брокерских компаниях, которые позволяют самостоятельно управлять счетом, начинающим лучше обращаться в управляющие.

Дополнительно управляющая компания может предложить клиенту разместить свободные средства на вкладе. Так, обычно предложение включает размещение на депозите под 15% от суммы, которая отправляется на ИИС. Большинство компаний предлагают клиентам самостоятельно совершать операции на рынке или использовать готовые стратегии, дающие разные уровни доходности, а также риска.

Сбербанк

Самый крупный банк в России — Сбербанк — предлагает инвесторам открывать в нем инвестиционные счета. Условия открытия стандартные, если клиент предполагает прибегнуть к услугам управляющей компании для своих сбережений, то банк предложит открыть ему дополнительный счет, с которого будет отправляться оплата за услуги.

Обратиться гражданин может в ближайшее отделение банка, но предварительно следует узнать, предоставляется ли услуга по открытию ИИС на данной территории, этот вопрос можно задать через горячую линию. Придя в банк с паспортом к менеджеру, клиенту будет предложено выбрать одну из управляющих компаний, с которыми сотрудничает банк.

Договор доверительного управления ИИС в Сбербанке

Памятка по получению налогового вычета по ИИС в Сбербанке

Промсвязьбанк

По состоянию на начало 2020 г. банк занимает 10-е место по открытым ИИС среди всех компаний, предоставляющих данную услугу. Открыть счет можно в режиме онлайн через официальный сайт, что удобно для клиентов банка.

Они могут воспользоваться интернет-банкингом и:

- зайти в Личный кабинет;

- ввести код операции;

- ввести данные для оформления договора дистанционно.

Необходимо учитывать, что у клиента уже должен быть в банке открыт счет и оформлен договор на комплексное обслуживание. В другом случае, являясь клиентом банка и зарегистрировавшись на сайте, можно оставить заявку на открытие ИИС. В дальнейшем сотрудники банка свяжутся с клиентом и пригласят его посетить офис для окончательного оформления.

Если гражданин не является клиентом банка, он также может воспользоваться сайтом и оставить заявку на открытие счета. В телефонном режиме с ним будет решен вопрос о посещении офиса для подписания договора на обслуживание.

Банк предлагает клиентам 2 пакета услуг:

| Для неактивных инвесторов с тарифным планом «PSB день», когда обороты в день могут составлять до 1 млн руб. | Комиссионные в этом случае составляют 0,05% от суммы оборота. |

| Для активной игры на бирже с планом «PSB месяц» и оборотами до 50 млн руб. в месяц | Комиссионные по данному тарифному плану составляют 0,08% в месяц. |

Для выхода на биржевые площади в реальном времени банк предлагает инвесторам подключать систему QUIK. Если брокерские компании и управляющие предлагают открывать ИИС через госуслуги, то Промсвязьбанк, как и другие банки, через свой официальный сайт.

ВТБ 24

Банк предлагает заключать соглашение на ведение счета действующим клиентам и новым. ИИС может быть открыт на неограниченный срок, но начиная с даты заключения договора считается, что инвестиции поступают на счет на 3 года.

Оформить соглашение на ведение счета можно в одном из отделений ВТБ 24, где предоставляются услуги по брокерскому обслуживанию. Список этих офисов находится на официальном сайте банка.

Памятка для клиентов по брокерскому обслуживанию

Единственным ограничением является то, что временно банк не открывает счета для инвесторов, желающих перевести деньги из других брокерских компаний. Также через ВТБ 24 нельзя заключить соглашение для участия на Московской бирже.

Брокер

Выбирая брокера, инвестору необходимо учитывать, что вложения он сможет сделать только в те финансовые инструменты, к которым имеет доступ компания. Счет у брокера открывается также как и банке, клиент обращается в офис с паспортом и подписывает необходимые документы. Нередко можно удаленно открыть счет через портал госуслуг, для этого предварительно на сайте необходимо зарегистрироваться, в этом случае нет необходимости посещать офис компании.

При выборе брокера необходимо учитывать:

- его надежность;

- с какого времени работает;

- в какие инструменты предлагает делать вложения;

- какая нужна минимально сумма для открытия ИИС;

- есть ли доступ к Московской и Санкт-Петербургской бирже, а также валютной, срочной и фондовой секциям;

- какие комиссионные придется платить за сделки и обслуживание счета;

- иное.

Нюансы расчёта

Налоговый вычет может быть возвращен инвестору двумя способами: ежегодно или в конце срока. Расчет налогового вычета можно посмотреть на примере. Например, у гражданина зарплата за 2020 г. составляет 1 млн руб. Его сумма НДФЛ за год составляет 130 тыс. руб.

За 3 года вложения средств по 400 тыс. руб. в год ему вернет государство 52 тыс. руб., если подавать заявление на вычеты он будет ежегодно. В другом случае его прибыль за 3 года будет освобождена от налогообложения, если у него не будет других источников дохода.

Например, государственные служащие никак не могут использовать для себя второй вариант налоговых льгот.

Начисление прибыли можно рассмотреть в виде таблицы:

| Сумма вложения (тыс. руб.) | Вычет 13% (тыс. руб.) | % доходности | Заработок (тыс. руб.) | Состояние ИИС (тыс. руб.) | Доход с вычетом (тыс. руб.) | |

| 2017 г. | 400 | 52 | 0 | 80 | 480 | 532 |

| 2018 г. | 880 | 52 | 0 | 176 | 1056 | 1160 |

| 2019 г. | 1456 | 52 | 0 | 2912 | 1747,2 | 1903,2 |

В этом случае ИИС пополнялся ежегодно.

Если предположить, что процент доходности в среднем у гражданина был в течение 3 лет 15%, то полученную прибыль можно увидеть на примере другой таблицы:

| Сумма вложения (тыс. руб.) | Вычет 13% (тыс. руб.) | % доходности | Заработок (тыс. руб.) | Состояние ИИС (тыс. руб.) | Доход с вычетом (тыс. руб.) | |

| 2017 г. | 400 | 52 | 15 | 60 | 460 | 512 |

| 2018 г. | 860 | 52 | 15 | 129 | 989 | 1093 |

| 2019 г. | 1389 | 52 | 15 | 208,35 | 1597,35 | 1753,35 |

https://www.youtube.com/watch?v=4GtLsNFj5pQ

Плюсы и минусы

Как любая финансовая операция вложение средств на ИИС имеет свои достоинства и недостатки:

| Плюсы |

|

| Минусы |

|

Образец копии СЗВ-М нужно утвердить подписью руководителя, чтобы бланк был действителен.

Образец копии СЗВ-М нужно утвердить подписью руководителя, чтобы бланк был действителен.Как составить уведомление о выбранных объектах налогообложения — читайте вот тут.

В этой статье мы напишем, почему могут оформить отказ в выдаче патента и что делать в таком случае.