От системы поощрения (премирования) (СП) на предприятии напрямую зависит производительность труда. Если она будет грамотно разработана, это действительно повысит заинтересованность сотрудников. Под поощрением следует понимать признание успехов работника в профессиональной деятельности, которое совершается публично.

Если на предприятии система стимулирования труда (ССТ) недостаточно развита, это приводит к тому, что нерадивые и добросовестные работники находятся в равных положениях. В современном обществе СП на предприятиях зависит от финансового положения конкретного работодателя.

Проводя поощрения, работодатель обязан руководствоваться нормами трудового законодательства. Поощрения должны быть доступны любому работнику предприятия и быть систематическими. Причем работники должны знать, за какие результаты в профессиональной деятельности их поощряют.

Насколько выше результативность труда конкретного работника по сравнению с другими, настолько больше должен быть размер его поощрения. Проводить поощрения необходимо гласно и открыто по результатам работы за месяц или неделю, потому что более длительные сроки приводят к потере интереса к труду.

Когда проводится какое-либо поощрение, все работники должны быть оповещены об этом. Несмотря на то, что характер и величина поощрения зависят от степени участия конкретного сотрудника в работе целого предприятия, вся СП в целом должна быть справедливой по отношению ко всем. В СП должны сочетаться 2 вида стимулирования работников к труду: моральное и материальное.

Трудовым законодательством предусмотрено поощрение работников в виде объявления благодарностей, выплаты премий, преподношения ценных подарков, вручения грамот или награждения званием лучшего. Зарплата (оклад) вместе с компенсационными и стимулирующими выплатами составляет вознаграждение за труд.

Самым действенным и распространенным видом материального поощрения является премия. Так от эффективности работы бухгалтеров зависит правильность ведения бухгалтерского и налогового учета, своевременность подачи отчетности и многое другое, что позволяет избежать штрафных санкций. Но премирование бухгалтера не может отличаться от поощрения иных сотрудников, хотя именно эта категория работников не приносит прибыли предприятию.

Положение о поощрении работников предприятия

СП, которая является частью системы оплаты труда (СОТ), должна быть установлена на предприятии коллективным или иным договором, локальным нормативным актом. Положения этих документов должны соответствовать Трудовому кодексу и нормам трудового права. Хотя в ТК нет прямого указания на необходимость разработки Положения о премировании, но большинство работодателей предпочитают использовать его.

При наличии такого документа работодателю легче аргументировать свои решения в отношении выплаты премий. Это также увеличивает шансы работодателя в спорах с налоговой, когда речь заходит об отнесении премиальных на расходы предприятия.

Положение не должно являться формальным документом, но обязано отражать реальную политику предприятия. Его необходимо составить с учетом технологических, производственных и организационных особенностей работы. ТК не предусмотрено использование унифицированной формы, поэтому каждой организации можно разработать Положение произвольно.

Его можно оформить в виде:

- самостоятельного нормативного акта;

- раздела, который относится к коллективному договору или Положению об оплате труда.

Большинство организаций предпочитают его оформлять в виде локального нормативного акта. Когда предприятие крупное, то разработанное Положение применяется не только головным офисом, но и подразделениями. Если на предприятии предусмотрено отдельно поощрение различных категорий работников или проектов, то удобнее для каждого вида премии разработать отдельное Положение.

Документ может иметь установленный срок действия. Если он представляет собой часть коллективного договора, то действие прекращается вместе с ним, когда оформляется в виде локального акта, то является бессрочным документом.

Вводится Положение на основании приказа, с которым знакомят всех сотрудников, т. к. документ относится к СОТ, они должны выразить свое согласие с новыми условиями. Согласие работников можно оформить дополнительными соглашениями к их трудовым договорам, но чаще всего бывает достаточно подписи в приказе. В приказе работодателю следует указать, почему он изменяет СОТ.

Самим Положением следует установить:

- основания для выплат премиальных;

- условия и порядок;

- круг работников, которым полагаются выплаты;

- источник финансирования;

- перечень показателей, на основании которых премия может быть назначена или отменена;

- другое.

С момента, как Положение будет введено на предприятии, во вновь заключаемых трудовых договорах следует делать на него ссылку. Министерство финансов указывает, что если работников премируют на основании Положения и трудовых договоров, то оформлять приказ в каждом случае по ф. Т-11 и Т-11а необязательно.

Размер премии главного или рядового бухгалтера, как и других категорий работников, должен быть конкретизирован, это твердая сумма или процентное отношение к определенной базе.

Скачать образец формы Т-11

Если для расчета трудно использовать количественные показатели, то лучше в Положении указать высший и низший пределы. В качестве дополнительных критериев можно указать стаж работы на предприятии, выполнение сложных видов работ, другое. Бессрочное Положение может действовать до момента, пока не будет принят новый локальный акт для регулирования вопросов поощрения.

Если Положением приняты какие-то требования по выплате премии, например, по итогам года, то директор не вправе это отменить. Премия должна быть начислена, несмотря на финансовое положение предприятия. За задержку по выплате работодатель несет ответственность в виде процентов, которые требуется дополнительно выплатить работникам.

Отменить будущую премию руководитель может только при условии изменения СОТ на предприятии, с указанием причины и новых правил в трудовых договорах. Об этом работодатель уведомляет работников в письменно за 2 месяца. Возможно также уменьшение размера премии конкретным работникам, например, за нарушение трудовой дисциплины или производственный брак, но данный порядок также необходимо предусмотреть в тексте Положения.

Основания для премирования бухгалтера

Каковы основания для выплаты премии отделу бухгалтерии, который способствует слаженности работы всех процессов предприятия:

- Бухгалтера, например, можно мотивировать и поощрить за интенсивность труда в определенном отчетном периоде, по результатам которого следует сделать выплату. Нагрузка в работе может возрастать во время подготовки и сдачи отчетности, сроки которой нельзя срывать. Помимо основной работы, бухгалтер готовит, например, для сдачи годовые отчеты, этот факт может учесть работодатель.

- Осуществить оплату можно за подмену другого бухгалтера и выполнение его обязанностей полностью или частично. Обычно сотрудники подменяют друг друга в период отпусков или во время болезни, т. к. рабочий процесс не может быть остановлен.

- Начислить премию бухгалтеру можно за труд, который несвойственен для его профессиональных обязанностей. Например, работник занимается какое-то время исправлением или оформлением первичных документов, что должны делать менеджеры или операторы, возможно, он обучает рабочему процессу вновь принятого сотрудника. На практике происходит чаще всего так, что бухгалтерам приходится выявлять ошибки менеджеров, хотя это должен делать их непосредственный руководитель. Вместо того чтобы, заниматься анализом данных для учета, составлять отчетность, обрабатывать «первичку», бухгалтеры тратят время на недочеты других работников.

Показатели

Отсутствие ошибок в работе и слаженность действий всего бухгалтерского отдела – вот основные критерии для начисления премии. Важно также понимать, что в работе бухгалтера, как и любого другого работника, нельзя избежать ошибок, но насколько быстро они могут быть устранены без последствий для предприятия — имеет огромное значение.

Показатели премирования бухгалтера на предприятии должны быть правильно установлены, для примера можно взять такой перечень:

- отсутствие жалоб со стороны других работников по вопросу выполнения должностных обязанностей бухгалтером;

- усовершенствование бухучета за счет внедрения нового программного обеспечения;

- качественное и своевременное проведение инвентаризации на предприятии;

- проявление инициативы по привлечению инвесторов;

- своевременная и качественная подготовка отчетности по персонифицированным данным в ПФ, другие фонды, налоговую и контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- исполнение требований Положения об учетной политике;

- высокие результаты при выполнении сложной внеочередной работы;

- отсутствие ошибок при расчете зарплаты и своевременность при выдаче расчетных листов работникам;

- высокая скорость при выполнении различных функций, когда требуется производить расчеты с бюджетом, разрабатывать новые программы или положения;

- соблюдение финансовой дисциплины;

- другие.

Показатели для начисления премии бухгалтеру чаще всего не имеют четких рамок.

Коэффициент трудового участия

Если на предприятии трудится один бухгалтер, то выделенная премия достанется полностью ему. Если штат сотрудников отдела бухгалтерии составляет несколько человек, то премия должна быть распределена между ними. Коэффициент трудового участия применяется исходя из того, сколько работы было выполнено каждым бухгалтером.

Трудовое участие – это не только слаженное выполнение определенной работы всем коллективом, но и подмена отсутствующего сотрудника. В таком случае премия должна быть начислена тому бухгалтеру, который достаточно длительно трудился, выполняя обязанности двух работников.

Оплата за дополнительные функции

Нередко отделу бухгалтерии приходится выполнять дополнительные функции, особенно если «кадров» на данный момент на предприятии не хватает. По распоряжению директора на ответственных сотрудников возлагаются обязанности секретаря, менеджера, оператора, других работников. Если бухгалтер не получает систематически оплату за исполнение дополнительных рабочих обязанностей, его требуется время от времени премировать.

Специалисты также расскажут, когда допустима приостановка работы в связи с невыплатой зарплаты.

За наставничество

Передавать свои знания новым сотрудникам отдела бухгалтерии чаще всего приходится главному бухгалтеру. Поэтому его систематическое поощрение наиболее часто встречается в Положениях о премировании, которые разрабатываются предприятиями самостоятельно.

Наставничество – несвойственная функция для бухгалтера, т. к. он не обучался этим навыкам специально. Грамотный работодатель мотивирует через премирование бухгалтера его желание помогать «новичкам».

Документальное оформление

Любая хозяйственная деятельность, включая выплаты зарплаты и премиальных, должна оформляться документально.

Для осуществления выплаты на предприятии необходимо соблюдать следующий алгоритм действий:

- Руководитель отдела или подразделения составляет в произвольной форме документ, в котором указывает данные о сотруднике, его стаж работы на предприятии, выполняемые функции, дает оценку профессиональной деятельности. Документ можно оформить в виде служебной записки или докладной. В него обязательно включается ссылка на нормативные документы предприятия и законодателя о премировании работников при добросовестном исполнении профессиональных обязанностей. Прошение подается на имя генерального директора или руководителя предприятия.

- Оформляется приказ о премировании сотрудника, где отображается информация о лице, которое представило работника для выплаты материального поощрения. Бухгалтер, которого премируют, знакомится с приказом и ставит свою отметку.

- На основании приказа в личной карточке работника делается соответствующая запись.

- Согласно правилам оформления трудовых книжек можно сделать запись о награждении работника ценным подарком, вынесении благодарности, выплате особой денежной компенсации, другом. Запись производится в гр. 3., а в гр. 4 проставляется дата и номер приказа, на основании которого работника поощряют. Пример тому — запись в книжке в отношении приема на работу или увольнения.

Записи в трудовых по поводу поощрений производятся в особых случаях, если:

- работник был награжден государственной наградой (премией);

- ему вручена почетная грамота;

- присвоено почетное звание.

Делать записи о премиях, которые сотрудники получают регулярно, в трудовой не нужно.

Образец служебной записки

Под служебной запиской понимается документ, который подчиненный адресует руководителю с предложением, замечанием или прошением. Записка относится к внутренним документам предприятия.

Она может быть представлена на рассмотрение в виде:

- пояснительной или аналитической записки;

- объяснительной;

- докладной.

Унифицированной формы для ее оформления не существует, но в документ следует обязательно внести:

- Данные адресата.

- Лицо, которое подает документ.

- Основной текст, где излагается прошение о выплате премии и другая информация.

- Дата оформления.

- Подпись.

Помимо руководителя отдела, записку о прошении премирования может оформить профсоюз или совет коллектива.

В отношении работника в основной части документа следует указать:

- его данные (Ф. И. О., занимаемая должность);

- трудовые заслуги;

- сведения о выполненном и перевыполненном объеме работы;

- профессиональные достижения.

Подающий записку также должен отразить рабочую ситуацию, которая сложилась на данный момент, и указать заслуги работника по решению производственных вопросов. Служебная записка должна пройти путь согласования и для начала быть зарегистрирована в журнале входящей документации.

После того как руководитель рассмотрит прошение, он вынесет свою резолюцию – премировать бухгалтера или отказать. Свое решение он оформляет собственноручно на документе. Если будет принято положительное решение, отдел кадров оформляет приказ.

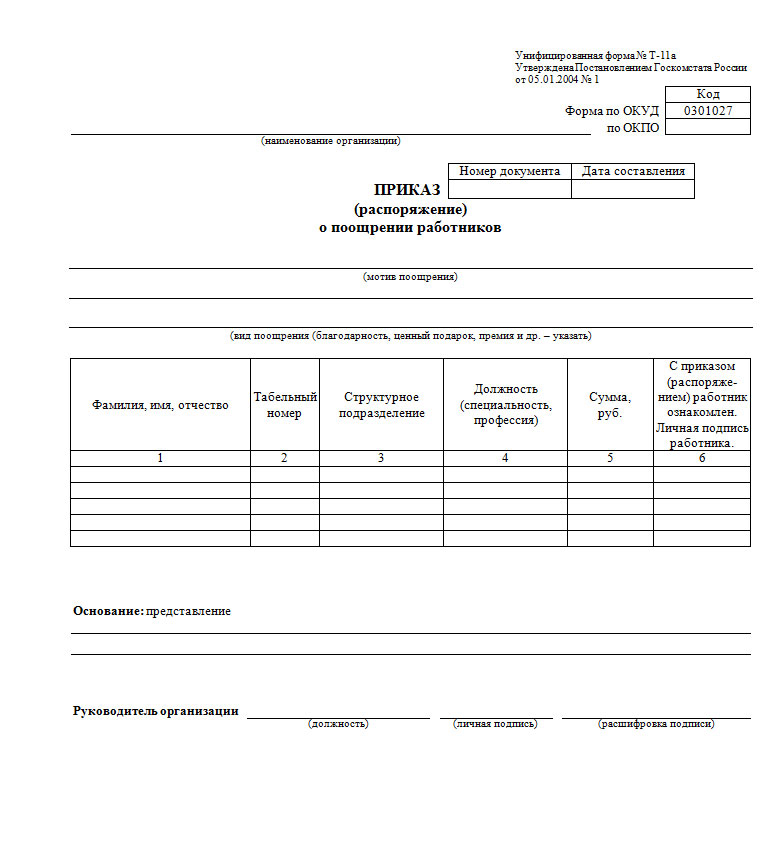

Пример приказа

Премии выплачиваются с различной регулярностью, обычно по результатам месяца, квартала или года, дополнительно в этих промежутках могут осуществляться иные поощрения.

Для формирования приказа необходимо:

- руководителям отделов или подразделений подготовить первоначальные списки сотрудников;

- проверить, соблюдаются ли условия премирования согласно локальному нормативному акту;

- скорректировать список сотрудников, достойных вознаграждения с учетом дисциплинарных взысканий;

- согласовать окончательный размер премии в отношении каждого работника;

- представить директору на утверждение окончательную редакцию приказа.

Премиальные приказы могут оформляться по:

- количеству представленных сотрудников, т. е. быть единичными или массовыми;

- регулярно или нечасто, т. е. быть плановыми или внеплановыми;

- основаниям для выплаты поощрения, т. е. быть производственными, организационными, праздничными.

Независимо от разновидности приказ имеет общую структуру:

| «Шапка» | Сюда входит наименование предприятия, дата оформления и номер приказа, его название. |

| Основная часть | Должно содержаться распоряжение директора. |

| Заключение | Закрепляется подписью руководителя предприятия и работников, которых премируют. |

В основной части приказа помимо распоряжения содержатся:

- данные премируемых работников, их должности, табельные номера;

- описание достижений и заслуг, за которые происходит поощрение;

- размер вознаграждения для каждого.

Налогообложение

От вида премиальных зависит специфика налогообложения. Если, к примеру, премия выплачивается за производственные показатели, то она включается в зарплату и относится на расходы, связанные с обычной деятельностью.

Премии разового или регулярного характера относятся на себестоимость, работодатель обязан их выплачивать на основании СОТ, установленной на предприятии. Поощрения, не связанные с производством, нельзя считать частью зарплаты, поэтому их учитывают в составе прочих расходов.

Если источником финансирования выплаты являются фонды и решение о премировании принимает собственник предприятия, то их следует относить к нераспределенной прибыли за предшествующие годы. Производственные премии связаны с получением доходов, а непроизводственные не зависят от исполнения профессиональных обязанностей и не могут учитываться в налоговых расходах.

Несмотря на то, какой режим налогообложения использует предприятие, премиальные, выплачиваемые из чистой прибыли, необходимо обложить:

- подоходным по ставке 13%;

- страховыми взносами в ПФ по ставке 22%, в ФСС – 2%, в ФФМОС – 5,1% на случай ВНТ и 0,2% «на травматизм».

Налогоплательщиками в данном случае выступают лица, получающие доход в виде премии. Не облагаются налогами только премии, которые получены за достижения в области искусства, науки или культуры и др.

Продление больничного листа по беременности и родам может быть допустимо только после указания врача.

Продление больничного листа по беременности и родам может быть допустимо только после указания врача. Для чего составляется профстандарт «Бухгалтер» и кто должен его соблюдать — смотрите тут.

Срок предоставления больничного листа работодателю можно узнать здесь.