В последнее время сложилась неоднозначная ситуация, затронувшая бухгалтерский и налоговый учет. Казалось бы, что полученная прибыль говорит о стабильной работе предприятия и финансовой состоятельности.

Появляется возможность вложить деньги в дальнейшее развитие, а заодно поощрить своих сотрудников, которые внесли лепту и помогли получить неплохой доход.

Тем более, что после сдачи отчета и налогообложения осталась прибыль прошлых лет и это не должно вызывать вопросов у налоговых органов. Но неточности в оформлении приводят к штрафным санкциям и судебному разбирательству в арбитраже.

При выплате премии часто не начисляется социальный налог, что связано с заключенным договором при найме. Налоговики могут включить это вознаграждение в налог на прибыль вместо того, чтобы применить ЕСН, помогающий уменьшить сумма налогооблагаемых доходов.

Сами премии подразделяются на два основных типа, что находит свое отражение в документах. Должны быть представлены веские основания и принято решение учредителей. Только тогда приказ о выплате премии за счет нераспределенной прибыли не вызовет ненужных вопросов и будет абсолютно законен.

Каждая выплата должна быть правомерна и оформлена в соответствии с нормами законодательства. Использовать только один приказ будет недостаточно, поскольку это отразится на текущих расходах предприятия.

Общий порядок

В первую очередь, следует разобраться в главном вопросе и выяснить, какой тип вознаграждения послужит основанием для приказа:

- Производственные премии неразрывно связаны с пунктами трудового соглашения. Они выдаются за успешную работу и конкретные результаты, которые помогли получить доход.

- Непроизводственные — присуждаются разово и связаны с различными причинами. Это может быть уход на пенсию, юбилей, день рождения, свой профессиональный праздник. Прямой связи с эффективностью работы здесь не прослеживается, но важно включить причину в договор, чтобы появились законные основания.

- Производственные поощрения касаются оплаты труда, что позволит снизить сумму прибыли, облагаемой налогом.

- Чтобы выплатить непроизводственную премию, используют как нераспределенную прибыль, оставшуюся с прошлых лет, так доходы за конкретный отчетный период. В этом случае налог на прибыль не будет уменьшен.

- После расчетов с налоговиками и внебюджетными фондами может остаться прибыль, которую используют для выплаты вознаграждений. Решение принимается на собрании, чтобы занести его в протокол. Единоличный учредитель сможет сам одобрить выплаты, но это тоже оформляется документально.

- Премии, не касающиеся производства, подготавливают после сдачи годового отчета. Списание происходит со счета 99. Проводку осуществляют, используя следующие счета — 84 (дебет) и 70 (кредит). Если премия начисляется из прибыли, указанной на текущий период, то нужен счет 91.

- Сотрудник заплатит налог как физическое лицо, если выданная премия связана с прибылью. Однако ценный подарок не дороже 4000 рублей не будет облагаться. Если он будет дороже, то учитывают разницу при расчете, чтобы уменьшить сумму налогообложения.

- При разовой премии выплата суммы налога производится в день получения денег. Если речь идет о подарке, то отчисления производят на другой день после удержания из прибыли.

Больше путаницы и спорных моментов обычно связаны с непроизводственными премиями, так как надо определиться с источником для их выплат.

Существующие виды и их учет

Для премий непроизводственного характера есть два законных источника, которые можно использовать — это оставшаяся нераспределенная прибыль или доход в результате текущей деятельности, полученный за месяц, квартал и т.д.

Доход определяется по счету 99 или строке 470, указывающей нераспределенную прибыль. Суммой, после уплаты всех налогов, могут распоряжаться собственники, которые примут единодушное решение по этому вопросу.

Останется только издать приказ о выплате премии за счет нераспределенной прибыли с оговоренными условиями и основаниями.Чаще всего собрание проводят после окончания отчетного года, чтобы списать на дебет 84.

В приведенной ниже же таблице указаны основные признаки, помогающие различить два вида премий:

| Признаки | Производственные (входят в зарплату) | Непроизводственные (не входят в зарплату) |

| Порядок и условия выплат, оговоренные в договоре | Обязательно включаеюся | Может отсутствовать |

| Обязательность поощрений | Гарантирована | Если прописана в договоре |

| Зависимость должности, связанной с трудовыми достижениями | Считается необходимой | Не требуется |

| Форма выплат | Денежная и натуральная, но сумма не превысит 20 процентов от заработка | Денежные суммы или ценный подарок |

| Замена поощрения | Не допускается | Может применяться по усмотрению |

| Периодичность | Выдается постоянно (каждый месяц, квартал) и может быть единовременной | Разовая, за некоторыми исключениями |

| Коэффициенты и процентные набавки | Рассчитываются в обязательном порядке | Не производятся |

| Запись в трудовой книжке | Отсутствует | Может быть внесена |

| Формулировки документа | За достижения и высокие показатели | В связи с конкретным событием |

| Учет в среднем заработке | Учитывается | Отсутствует |

| Бухгалтерский учет | При расходах на оплату труда | Входит в прочие расходы, если выдана в текущем периоде |

Разница между премиями находит свое отражение в бухгалтерском учете. В основном, это связано с заработной платой.

Для оформления проводки совсем не обязательно открывать субсчета. Правда перевод можно осуществлять с одного счета на несколько, многое зависит от вида поощрений и оснований в приказе.

- Премии непроизводственного характера чаще проводятся с счета 84 (дебет) на счета 70 и 73 (кредит). Поскольку используется сумма нераспределенной прибыли, то выплату можно не учитывать в налоговых расходах.

- Отдельный субсчет открывается в редких случаях, когда необходимо отследить использование средств.

- При выплате из доходов текущего года задействовать счет 84 не нужно, так как списание производится только в декабре.

- Для этого есть прочие расходы (счет 91). Отчисление сделают (счет 70 и 73), когда был издан приказ руководителя и выплачена единовременная премия.

Выплаты неразрывно связаны с налогообложением и в представленной ниже таблице можно почерпнуть нужную информацию:

| Вид налога | Стимулирующая премия, входящая в зарплату | Поощрение, не связанное с основным заработком |

| На прибыль | Входит в затраты, связанные с оплатой труда, производством и реализацией | Не считается налоговыми расходами |

| ЕСН и пенсионный взнос | Облагается и взимается | Не облагается |

| ФСС (страхование) | Включается в базу расходов | Может входит в расчетную базу, если это прописано в договоре |

| НДФЛ | Облагается | — « — |

Форма типового приказа о переводе сотрудника на другую работу поможет вам правильно заполнить документ.

Форма типового приказа о переводе сотрудника на другую работу поможет вам правильно заполнить документ.

Карточки учета страховых взносов в 2020 году вы можете скачать здесь.

Нельзя забывать о выплате обязательных взносов и социального налога. Здесь нужно руководствоваться нормами кодекса, а не только решением руководства и учредителей.

Порядок по закону

С одной стороны премии, не связанные с производством, не должны учитываться в налоговых расходах. С другой — они официально задокументированы в бухгалтерском учете, что приводит к разнице сумм и вызывает вопросы.

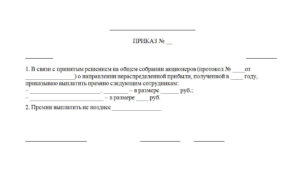

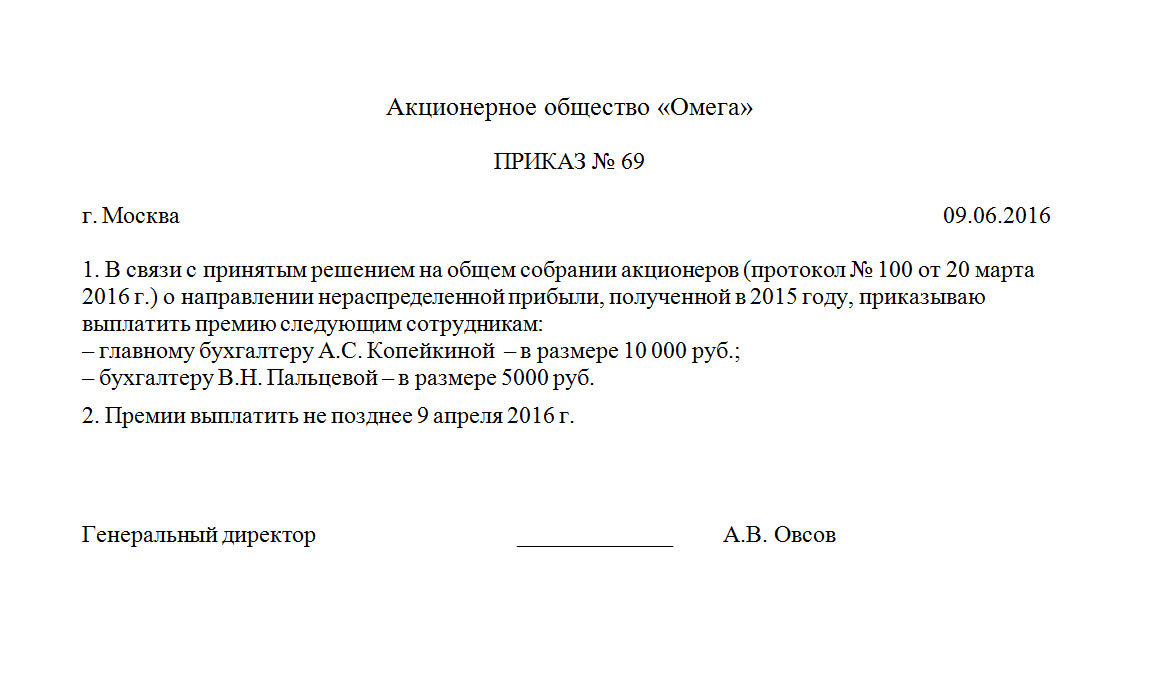

Скачать бланк приказа о выплате премии за счет нераспределенной прибыли прошлых лет

Скачать пример заполнения бланка приказа о выплате премии за счет нераспределенной прибыли прошлых лет

Важно понимать какой налог следует использовать в каждом конкретном случае:

- Премии на производстве относятся к налогам на прибыль. Есть железная мотивировка и достаточно поводов для поощрения. Сотрудник постоянно перевыполняет план, экономит материалы и средства, вносит рационализаторские предложения.

- В приказе обязательно указывают эти обстоятельства, послужившие основанием для выдачи. Надо избегать неточных и расплывчатых формулировок.

- Непроизводственные выплаты, даже если они включены в договор, не подпадают под прибыль и расходы на оплату труда. Они не связаны с трудовыми обязанностями или условиями работы.

- Двоякая ситуация с премиями, выданными по приказу. Денежная сумма должна включаться в налогооблагаемый доход. Подарок не больше 4000 рублей облагаться не будет, однако эту сумму вычтут, если его стоимость превысит четыре тысячи.

- Когда премия по решению собственников выдается из чистой прибыли, то это освобождает от уплаты социального налога и пенсионного взноса, но не затрагивает отчислений социального страхования, касающихся профессиональных заболеваний или несчастного случая.

- Непроизводственные выплаты чаще подпадают под налогооблагаемую прибыль и должны производится отчисления социального и пенсионного взноса.

Если предприятие не использует регрессивную шкалу по ЕСН, то будет гораздо выгоднее заплатить налог на прибыль, составляющий 24 процента. Иначе сумма вырастет до 35.6 процентов.

Приказ о выплате премий за счет нераспределенной прибыли и его источники

Прежде чем подготовить приказ, надо собрать ряд документов и провести следующие процедуры:

- нераспределенная прибыль может быть израсходована на выплату дивидендов, перераспределение средств и активов, исправление ошибок в учете или на выплату премий;

- чтобы прийти к консенсусу, собирается собрание учредителей или акционеров, связанное с предстоящими выплатами (в протоколе указывается номер, дата, повестка дня и место проведения, а также ставятся подписи учредителей);

- на втором этапе приступают к оформлению приказа (для этого используется стандартный бланк, где обязательно присутствуют некоторые положения);

- наверху указывается название организации или предприятия, номер самого приказа и число его составления;

- обозначаются цели, послужившие основанием для выплаты (уменьшение расходов, модернизация оборудования, повышение производительности относятся к производственным поощрениям, а в список непроизводственных выплат относится день рождения, праздники, выход на пенсию);

- в число показателей входят ставки, расчеты перевыполненных работ, информация об отделе и самом сотруднике с указанием его профессии и занимаемой должности (крупные организации указывают все основания и методики, небольшие могут использовать не более трех основных);

- прописывается точная сумма или средства, потраченные на ценный подарок, с подтверждающими бумагами;

- определяется порядок выдачи самой премии с указанием сроков, поскольку это отражается в бухгалтерском учете и налогообложении;

- иногда оговариваются нарушения, которые позволят сократить размер премии до момента ее выдачи;

- дополнительный пункт включает порядок начисления за выполнение отдельного вида работ, которые были произведены по приказу начальства или личному желанию работника (этот раздел обычно предназначен для выплат, приуроченных к знаменательным датам или итогам работы предприятия, поэтому отражаются принципы начисления).

Стандартный бланк обычно всегда есть у кадровиков, но его несложно заполнить, скачав из интернета.

Прочие моменты

Изданию приказа сопутствуют определенные шаги и особенности оформления документов, ведь дело касается налоговой базы и всегда можно придраться к неточностям:

- сам протокол заполняется в двух экземплярах со всеми реквизитами (один учредитель тоже обязан в письменном виде дать разрешение);

- премия из нераспределенной прибыли, полученной за текущий год, связана со счетом 91 и входит в состав прочих расходов, чтобы уменьшить сумму чистой прибыли;

- для выдачи премии составляется платежная ведомость или выписывается кассовый ордер;

- удержание НДФЛ происходит, если использовалась чистая прибыль (проверка проводится в месяц выплаты, если премия носит производственный характер, или в следующий месяц после начисления);

- разовая премия включает НДФЛ в тот же месяц ее выдачи (если она получена вместе с зарплатой, то данные берутся из платежного поручения);

- лучше сразу учесть взносы, связанные с страхованием от профзаболеваний и несчастных случаев (их можно не начислять, если премии не были предусмотрены по договору);

- выплаты за счет чистой прибыли не включают расходы по налогу на прибыль;

- если премия выплачена за счет доходов месяца, квартала или полугодия, то она не входит в состав налоговых расходов (правда при условии, что это не имеет отношение к производству или не входит в пункты договора);

- при использовании средств специального назначения предусматривают тот же порядок действий, как при перераспределении прибыли прошлых лет;

- когда применяется упрощенная ставка, средства выделяются после уплаты единого налога;

- при ЕНВД расчет производят, ориентируясь на вмененный доход, так как премии не окажут влияние на расчет единого налога (его тоже надо уплатить, а затем подумать как распределить оставшиеся средства);

- при совмещении общей системы с ЕНВД премиальную сумму надо будет распределить, если сотрудник занимается деятельностью, связанной с вмененным доходом и одновременно имеет должность, подпадающую под общую систему налогообложения.

Премии все равно считаются расходами и привязаны к тому периоду, когда был издан приказ. Фактическая выплата может произойти позднее. Важно не запутаться с разными налогами и взносами.

Социальный налог может не взиматься, если выплаты сделаны из чистой прибыли. Он не всегда предусмотрен самой системой оплаты труда на предприятии, при расчете используют налог на прибыль.

Больше внимание следует уделять поощрениям, не связанным с производством. Надо убедиться, что состоялось собрание, есть соответствующий протокол и правильно оформлен приказ. Это поможет избежать излишних выплат и отчислений.

Отсюда вы сможете узнать, как выглядит декларация по косвенным налогам.

Как выглядят формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства — вы можете увидеть здесь.