Для покрытия предстоящих расходов, связанных с выдачей крупной суммы сотруднику, организация вынуждена оформить приказ об утверждении сроков выдачи подотчетных сумм. Каков порядок формирования распорядительного документа?

Работник, которому выдаётся эта сумма, и есть подотчётное лицо. Средства выдаются согласно нормам, предусмотренным для операций по кассе.

Подотчётные суммы организация выдаёт в связи со следующими затратами:

- командировочными;

- представительскими;

- операционно-хозяйственными;

- экспедиционными;

- геологическими разведочными;

- для структурных подразделений предприятия или его филиалов;

- других уполномоченных организаций.

В приказе содержится следующая информация:

- список сотрудников, получаемых подотчётную сумму;

- сроки;

- цели выдачи;

- ограничения и прочее.

Также приказ формируется только после того, как работник отчитается за ранее полученные средства. Распорядительный документ оформляется для формирования списка сотрудников, уполномоченных получать средства под отчёт.

Отчитывается о полученной сумме сотрудник в течение трёх рабочих дней с момента получения денег. Если подотчётная сумма выдаётся в связи с командировкой – сотрудник отчитывается в трёхдневный срок после возврата с командировки. Этими средствами сотрудник не имеет права распоряжаться в личных целях, и передавать её сотрудникам и другим физическим лицам.

- Требования расчёта

- Формирование авансового отчёта

- Расходы в налоговом и бухгалтерском учёте

- Окончательный расчёт

- Возмещение затрат сотрудника по авансовому отчёту

- Общие моменты

- Заявление

- Проверка отчёта

- Перечисление на карту

- Длительный срок

- Пример содержания приказа об утверждении сроков выдачи подотчетных сумм

- Образец приказа об утверждении сроков выдачи подотчётных сумм

- Как определиться с периодом

- Установленный порядок

Требования расчёта

Поскольку в 2020 году для выдачи крупных сумм требуются авансовые отчёты, следует понимать нюансы составления и оформления. Некоторые компании оплачивают свои расходы через подотчётное лицо, в качестве которого может выступать даже генеральный директор. Ведь он тоже сотрудник.

Сами предприниматели авансовый отчёт не составляют. Им этот документ не нужен, поскольку нет необходимости в отчёте перед самим собой. Потому предпринимателю достаточно заполнить расходно-кассовый ордер для изъятия денежных средств и подтверждения затрат документацией. Информация о том, что ИП имеет право не составлять авансовый отчёт, указана в письме ФНС РФ от 31.08.2012 года и письме Банка России от 2.08.2012.

Ограничений по поводу выдачи денежной суммы, нет. Договор о материальной ответственности и другие дополнительные соглашения, также не обязательны. Сумма выдаётся денежным переводом с расчётного счёта или наличными из кассы предприятия. При наличии корпоративной карты у подотчётного лица покупки, оплаченные ею, также подлежат отчётности.

Чаще всего данной картой пользуется директор. Корпоративная карта выдаётся в порядке, установленном самим предприятием. Им же устанавливаются сроки возврата карты. Для контроля движения за ней заводится специальный журнал отчёта.

Само оформление имеет одинаковый алгоритм во всех случаях, единственное отличие заключается в источнике выдачи денежной суммы. Им является или касса, или расчётный счёт. Пакет документов, предоставляемых в качестве основания, варьируется в зависимости от способа выдачи суммы и статуса предприятия (ИП, ООО и т.д.).

Для получения денег сотрудник пишет служебную записку или заявление. Установленной формы для этих документов не предусмотрено, заявитель их пишет в свободной форме. Главное, чтоб в них отражалась информация о сумме и сроках, дата и подпись руководителя.

Формирование авансового отчёта

Отчитывается сотрудник с помощью авансового отчёта. На оборотной стороне документа работник фиксирует информацию о документах, подтверждающих факт расходов. К авансовому отчёту прилагаются и сами документы: квитанции, билеты, ордеры и прочее.

В формулировках прилагаемой документации должна чётко отражаться информация о том, что затраты были выполнены исключительно в интересах компании. Авансовый отчёт делается в единичном экземпляре.

Согласно законодательству, установленные сроки между формированием отчёта и получением средств не предусмотрены. Но работнику, получившему наличные, рекомендуется подать отчёт не позднее трёх суток с момента истечения срока выдачи денег.

Расходы в налоговом и бухгалтерском учёте

Если компания пользуется упрощённой системой налогообложения, документацию по доходам и расходам следует выписывать на имя предприятия. Контролёры настаивают, чтобы в актах или накладных присутствовало наименование организации предпринимателя. Пакет кассовой документации в такой ситуации включает в себя ПКО, оформленный получателем суммы.

Затраты производятся при участии либо двух юридических лиц, либо одного и предпринимателя, и выдача БСО (бланка строгой отчётности) вместо кассового чека – грубейшая ошибка. К тому же, между предпринимателями и юридическими лицами допустим перевод суммы до 100000 руб в пределах 1 договора. Если отчёту подлежит сумма более 100000 руб – вторую часть оформляют другим договором или перечисляют безналичным способа расчёта.

Редко, но случается, когда подотчётным лицом является сотрудник, не работающий с кассовым аппаратом, и выдающий только бланки строгой отчётности. Он фактически уполномочен работать только с физическими лицами, у юридических получать денежные суммы он не имеет права.

Окончательный расчёт

Перед окончательным расчётом авансовый отчёт проверяется главным бухгалтером предприятия и заверяется руководителем. После утверждения долговые обязательства за работником закрываются. Неиспользованную часть суммы он возвращает организации. Этот остаток (или наоборот, перерасход) в обязательном порядке указывается в авансовом отчёте.

Сумма возвращается в кассу или на расчётный счёт. Если остаток далее потребуется потратить на нужды предприятия, остаточную сумму он может не возвращать, указав её в новом авансовом отчёте.

Возмещение затрат сотрудника по авансовому отчёту

Когда работник (в том числе и генеральный директор) закупает за свой счёт что-то для предприятия, данные суммы также учитываются при составлении авансового отчёта. Возмещение затрат осуществляется на основании поданных сотрудником документов, подтверждающих факт оплаты товаров или услуг для предприятия.

В возмещении может быть отказано, если у сотрудника нет подтверждающей документации по затратам. Данные накладные, акты, чеки и прочее должны быть оформлены на юридическое, а не на физическое лицо.

Общие моменты

При неправильном заполнении кассовой документации налоговые органы дополнительно начисляют организации НДФЛ или штрафы. Для исключения риска получения пени документы о выдаче в подотчёт денежных средств следует подавать своевременно.

Заявление на ЕНВД для ИП нужно подавать в Налоговую службу России.

Заявление на ЕНВД для ИП нужно подавать в Налоговую службу России.

Отсюда вы узнаете подробнее об уточнении сведений при доступе к личному кабинету налогоплательщика.

Существуют некоторые общие моменты при выдаче подотчётных сумм:

| Цель | Деньги в подотчёт выдаются при необходимости в покупке ТМЦ, для оплаты командировочных затрат, расчётов по договорам. Данные действия регулируются Указом Банка России. |

| Действия |

|

| Документы | Авансовый отчёт выдаётся в течение трёх рабочих дней с момента выхода на работу, завершения командировочной поездки или истечения подотчётного срока. Его получает главбух или руководитель организации, проверяет, и при отсутствии ошибок подписывает. |

| Нюансы |

|

| Лимиты |

|

Заявление

Образец заявления выглядит следующим образом:

Генеральному директору ООО «Логос»

Е.В. Кузнецовой

От утюжильщицы

К.Т. Терентьевой

ЗАЯВЛЕНИЕ

Прошу выдать мне под отчёт денежную сумму в размере 5500 (пять тысяч пятьсот) рублей на срок пять календарных дней для приобретения нового утюга.

14.03.2017 __________ К.Т. Терентьева

Ниже заявление заполняется главбухом.

Баланс расчётов по суммам:

По ранее выданным средствам в подотчёт у работника задолженностей не имеется.

Бухгалтер ___________ В.Р. Скворцова

Директор ____________Е.В. Кузнецова

14.03.2017г.

Скачать приказ об утверждении сроков выдачи подотчетных сумм

Скачать пример заполнения приказа об утверждении сроков выдачи подотчетных сумм

Проверка отчёта

Затраченные средства подтверждаются кассовой документацией, при командировках оформляют соответствующее удостоверение и транспортную документацию. Для судебного процесса очень важно, чтоб документация была верно составлена. Тогда решение будет в пользу предприятия.

Для проверки отчёта используется следующая документация:

| Кассовый чек |

|

| Товарный чек | В обязательном порядке все реквизиты должны быть заполнены, и проставлена мокрая печать или штамп. Дата кассового чека должна совпадать с указанной на товарном, иначе затраты отстаиваются в судебном порядке. |

| ТОРГ-12 | ТН и ТТН должны содержать все реквизиты. В частности, для товарной накладной – это должность сотрудника, поставившего подпись на ней, дата составления и печать предприятия, получившего груз. Для товарно-транспортной накладной обязательными реквизитами являются дата и адреса загрузки и выгрузки, реквизиты грузополучателя, № путевого листа, данные об автомобиле. |

Перечисление на карту

Для перечисления денег на карту требуется:

- составить и ввести в дальнейший документооборот бланк с пометкой, свидетельствующей о выдаче средств по безналичному расчёту;

- отметить в положении о расчётах, что деньги отправлены с расчётного счёта на карту;

- в платеже зафиксировать информацию об отправлении подотчётной суммы;

- подать работнику заявление для выдачи средств в подотчёт;

- сохранять сотруднику слипы после оплаты, и прикреплять к отчётам.

Длительный срок

Максимальные сроки законом не регламентированы, для указания в приказе срок берут тот, который указан в заявлении. Его указывает работник, главбух или руководитель. Даже если срок будет составлять 10 месяцев, штрафов за такой период не будет.

На предприятии не выдают новую подотчётную сумму до тех пор, пока сотрудник не оформит отчёт по предыдущей. Даже при срочности отправить его в командировку, подотчёт не формируют. Досрочно этот документ тоже не формируется, за исключением увольнения работника.

Если кроме должника для командировки у организации нет других сотрудников, руководитель может выдать новый подотчётный аванс под свою ответственность. Но данные схемы штрафуются налоговыми инспекторами. Руководитель получает штраф в размере 5000 рублей, организация – до 50000 рублей.

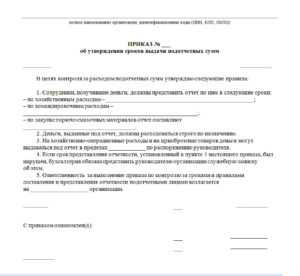

Пример содержания приказа об утверждении сроков выдачи подотчетных сумм

В бланке приказа должна быть следующая информация:

- номер и дата составления;

- место составления (г. Таганрог и т.п.);

- наименование распорядительного документа по основной деятельности;

- вводная часть распорядительного текста (об установлении сроков отчётности);

- «Приказываю»;

- текст распоряжения, включающий в себя перечень подотчётных лиц и ограниченную сумму к выдаче;

- дата;

- подпись руководителя и её расшифровка;

- печать.

Образец приказа об утверждении сроков выдачи подотчётных сумм

ООО «Логос»

ПРИКАЗ

14.03.2017 №43/12

Г. Ростов-на-Дону

Об утверждении сроков выдачи подотчётных сумм

Для улучшения бухучёта и контроля

ПРИКАЗЫВАЮ:

- Установить сроки для подотчётных лиц:

— по хозяйственным выплатам: 186 рабочих дней с момента получения денег в подотчёт;

— по командировочным: 3 рабочих дня с момента возврата с командировки.

Подотчётными лицами назначаются сотрудники, получившие средства из кассы.

Деньги в подотчёт выдают по расчётно-кассовым ордерам. Расходуются средства исключительно по назначению. По полученным суммам сотрудники составляют авансовый отчёт, утверждаемый руководителем. Данный документ служит основанием для расчётов.

- Вычитывать сумму из зарплаты при превышении срока, установленного в п. 1, отделом бухгалтерии.

- Составить отделу бухгалтерии служебную записку, содержащую информацию о необходимости в подаче судебного иска, если выплата суммы из заработной платы невозможна, или срок погашения составляет более 4 месяцев.

Директор ________Е.В. Кузнецова

С приказом ознакомлен (а):

Подписи сотрудников

Как определиться с периодом

Внимание! Правило о сроке выдачи подотчётных сумм, который равняется трём дням, следует соблюдать абсолютно всем сотрудникам организации, в том числе и руководителя предприятия.

При определении конкретного подотчётного срока организации неоспоримо его следует соблюдать. Иначе налоговая инспекция может оштрафовать предприятие в связи с отсутствием оприходования суммы в кассу. Размер штрафа регулируется КоАП РФ (п. 1 15 статьи). Это не всегда происходит, но риск есть. Поэтому так важно на основе внутрикорпоративных актов формировать срок выдачи.

Внимание! Организационные вопросы по поводу выдачи подотчётных сумм следует закреплять только в распорядительной документации. Если это делать в учётной политике, изменить процедуру при необходимости будет крайне проблематично.

Таким образом, сроки не установлены, их определяет сам субъект. Данные фиксируются в локальных актах.

Установленный порядок

Каков порядок выдачи наличных:

- при выдаче суммы составляется ордер по форме 0310002;

- он оформляется на основании заявления;

- в заявлении должны быть указаны цели, сумма и срок выдачи;

- формировать приказ каждый раз при необходимости в выдаче;

- выдавать наличные только при отсутствии других задолженностей.

В приказе может быть указан перечень сотрудников, уполномоченных выдавать наличные предприятия.

Приказ о порядке ведения книги учета составляется бухгалтером и подписывается директором предприятия.

Приказ о порядке ведения книги учета составляется бухгалтером и подписывается директором предприятия.

Зачем нужно оформлять заявление на пособие в связи с постановкой на учет в ранние сроки беременности — читайте тут.

Пояснения к декларации по НДС вы найдете в этой статье.