До 2013 года пояснительная записка входила в состав бухгалтерской отчетности. Но после определенных законодательных изменений она перестала быть частью отчетности, хотя закон гласит, что налогоплательщики могут представлять дополнительную информацию, которую они считают полезной.

Согласно действующему правовому регулированию бухгалтерская отчетность имеет также приложения. В качестве приложений можно указать отчет об изменениях капитала, отчет о целевом использовании средств, пояснения к бухгалтерскому балансу и финансовому отчету. А какие особенности имеют пояснения и как нужно их составить?

Общие положения

Как уже говорилось выше, они являются частью годовой бухгалтерской отчетности. При этом их могут не предъявлять некоммерческие организации и общественные объединения, которые не занимаются предпринимательской деятельностью и не имеют оборотов по продаже продукции или товаров.

Пояснения могут быть оформлены как в текстовой форме, так и таблицами. При этом компании имеют возможность самостоятельно определять содержание. Но в соответствующем приказе Минфина РФ (N 3 от 02.07.2010) представлены рекомендуемые формы.

Во время их оформления необходимо соблюдать определенные требования:

- все должны быть пронумерованы;

- номер должен быть указан в графе по соответствующим строкам.

Необходимо знать о том, что согласно действующему правовому регулированию они не считаются отдельной отчетной формой, а являются лишь приложением к бухгалтерской отчетности. По сути, это расшифровка к ней. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах состоят из определенных разделов.

К числу таковых можно отнести:

- финансовые вложения;

- основные средства;

- оценочные обязательства;

- затраты на производство;

- запасы;

- обеспечение обязательств и т.д.

Каждый раздел состоит из одной или нескольких таблиц. Строки пояснений подлежат кодировке. Составление пояснений может быть осуществлено с помощью программы word.

Законодательная база

Согласно действующим законодательным требованиям в бухгалтерской отчетности должны быть отражены достоверные данные, которые дают возможность составить предоставление о:

- финансовом положении предприятия;

- финансовых результатах его хозяйственной деятельности;

- движениях денежных средств за отчетный период.

Данная сфера правоотношений получила свое регулирование в Федеральном законе “О бухгалтерском учете”.

Во время составления пояснений необходимо учитывать соответствующие положения ПБУ 4/99 (пункты 24-27). Также необходимо руководствоваться нормами других положений по бухучету и подпунктом “б” п.4 приказа №66н.

Например, в пояснениях необходимо раскрыть информацию, которая касается учетной политике организаций. В основном они касаются числовых показателей бухгалтерской отчетности.

При этом необходимо учитывать тот факт, что в состав бухгалтерской отчетности не включена информация, которая является сопутствующей. Состав и содержание подобной информации предусмотрены в п. 39 ПБУ 4/99. В частности, предприятие может представить дополнительную информацию, если по мнению его исполнительного органа подобные данные являются полезной для заинтересованных лиц.

В сопутствующей информации могут быть раскрыты такие данные, как:

- динамика финансовых показателей предприятия;

- планируемое развитие компании;

- предполагаемые вложения;

- политика управления рисками и т.д.

Закон “Об аудиторской деятельности” гласит, что аудиторские процедуры также проводятся по отношению к пояснений. А дополнительная информация, как правило, оценке не подлежит.

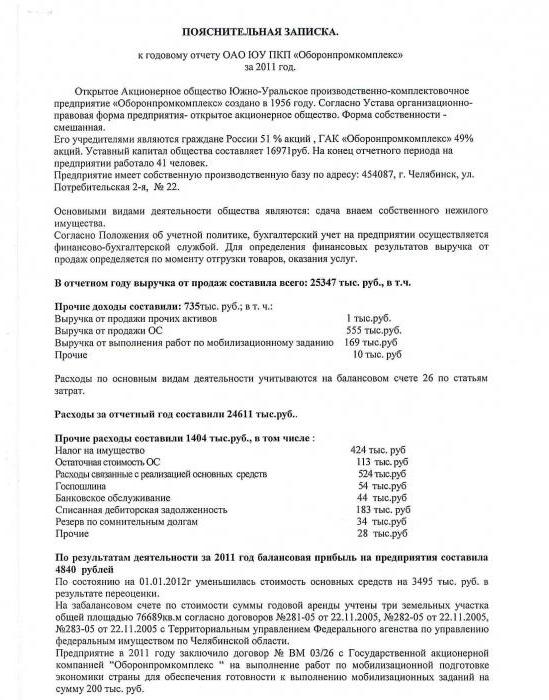

Пример оформления пояснений к бухгалтерскому балансу по разделам

Пояснения состоят из нескольких разделов.

В частности, имеются следующие разделы:

| Раздел 1 | Посвящен нематериальным активам и расходам предприятия на НИОКР, в том числе и по незавершенным операциям. |

| Раздел 2 | В данной части содержится информация об основных средствах, доходных вложениях в материальные средства, прочих внеоборотных активах. |

| Раздел 3 | Посвящен финансовым вложениям предприятия. |

| Раздел 4 | Содержит информацию о запасах фирмы. |

| Раздел 5 | В нем раскрывается информация о дебиторской и кредиторской задолженности предприятия. |

| Раздел 6 | Посвящен затратам производства. |

| Раздел 7 | В нем заполняется информация об оценочных обязательствах. |

| Раздел 8 | Посвящен обеспечениям обязательств. |

| Раздел 9 | Посвящен данным, касательно государственной помощи. |

Это основные разделы, которые должны быть заполнены. Чтобы иметь более наглядное представление об их заполнении, можно посмотреть пример оформления пояснений к бухгалтерскому балансу.

Инструкция по заполнению декларации о доходах утверждена приказом Минфина от 2 октября 2020 № 859.

Инструкция по заполнению декларации о доходах утверждена приказом Минфина от 2 октября 2020 № 859.

Акт о приеме-сдаче отремонтированных основных средств можно скачать здесь.

Обязательно упоминаемые данные

Есть определенная информация, которая должна быть заполнена в обязательном порядке. А какие именно данные следует заполнять?

| Первый раздел |

|

| Раздел 2 | Необходимо указать информацию об основных средствах, доходных вложениях в материальные ценности, а также о прочих внеоборотных активах. При этом данные нужно указать как за текущий, так и предыдущий отчетный период. |

| Раздел 3 | Должны быть заполнены данные о первоначальной стоимости долгосрочных и краткосрочных вложений, а также об их изменениях. Здесь также должна быть отражена информация о вложениях, которые являются залогом у третьих лиц. |

| Раздел 4 | Посвящен затратам предприятия. При этом необходимо указать в обязательном порядке информацию о неоплаченных запасах, а также о тех объектах, которые являются предметом залога. |

| Раздел 5 | Является довольно большим и посвящен дебиторской и кредиторской задолженности.

В ней должна быть раскрыта информация о:

В разделе должна быть заполнена информация о сомнительных долгах. При этом также необходимо указать данные не только на конец года: нужно также отразить изменения за отчетный период. |

| Раздел 6 | Посвящен затратам на производство. В ней содержится информация о себестоимости продаж, коммерческих расходов и т.д. Данные необходимо указать как за отчетный, так и за предыдущий период времени. |

| Раздел 7 | Необходимо отразить данные о суммах оценочных обязательств. При этом необходимо указать данные как на начало, так и на конец отчетного периода. Также необходимо предоставить информацию о сумме признанных, погашенных и избыточных обязательств. |

| Раздел 8 | Посвящен обеспечениям обязательств. Здесь необходимо заполнить данные как о полученных, так и о выданных обеспечениях обязательств. При этом необходимо заполнить эти данные для каждого вида обеспечений (залог, поручительство и т.д.). |

| Раздел 9 | Посвящен государственной помощи. Здесь нужно раскрыть данные о полученных бюджетных средствах. При этом нужно указать их целевое назначение. Данные нужно заполнить как за текущий, так и за предыдущие отчетные периоды. |

Это основные данные, которые должны быть заполнены. Кроме них можно указать и дополнительную информацию, которая не входит в состав бухгалтерской отчетности, но которая может содержать полезные данные.

Рекомендации по строкам

Ниже приведено описание нескольких таблиц по разделам.

Раздел 1 состоит из 5 таблиц, которые посвящены:

| Наличию движению нематериальных активов | Состоит из строк 5100, 5110, 5101-5109, 5111-5119. |

| Первоначальной стоимости нематериальных активов, которые были созданы предприятием | Строки 2120, 5121-5130. |

| Активам, стоимость которых полностью погашена | Строки 5130, 5131-5139. |

| Наличию и движению расходов на НИОКР | Строки 5140, 5150, 5141-5149, 5151-5159. |

| Незаконченным операциям | Строки 5160, 5170, 5180, 5190. |

А раздел 2 состоит из следующих таблиц, которые посвящены:

- наличию и движению основных средств;

- незавершенным капитальным вложениям (строки 5240, 5250);

- изменению стоимости основных средств (строки 5260, 5270);

- другому использованию основных средств (строки строки 5280-5286).

Например, раздел 4 состоит из таблиц, посвященных:

| Наличию и движению запасов предприятия | Строки 5400,5420. |

| Запасам в залоге | Строки 5440-5449. |

Каждый раздел пояснений имеет свои таблицы с определенными строками, которые должны быть заполнены в соответствии с требованиями действующего законодательства. Образец заполнения пояснений в 2020 году можно просмотреть в интернете.

Уведомление работника о начале отпуска следует направлять персонально и в письменной форме (в соответствии с общим порядком предупреждений).

Уведомление работника о начале отпуска следует направлять персонально и в письменной форме (в соответствии с общим порядком предупреждений).

Скачать упрощенную бухгалтерскую отчетность КНД 0710096 можно здесь.

Как заполнить акт о списании транспортного средства ОС-4А — рассказываем в этой статье.