Деятельность любой организации или коммерческого предприятия постоянно находится под наблюдением контролирующих органов. Особое внимание уделяется расходам, связанными с выдачей наличных средств.

Подобные операции проводятся в пределах положений и норм. Центробанк устанавливает правила и отвечает за денежно-кредитную политику, оборот средств в рублях и зарубежной валюте.

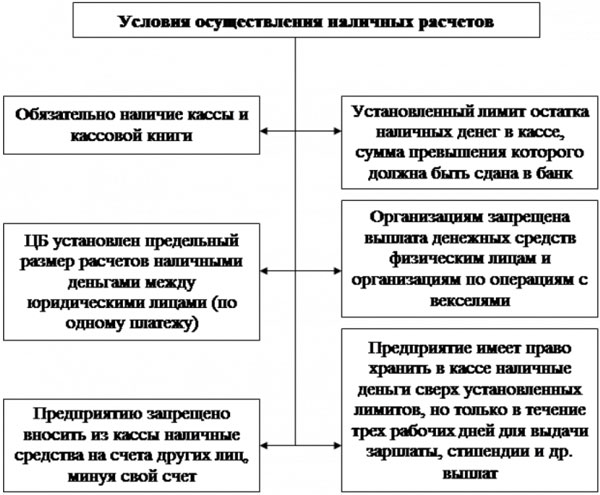

Наличные деньги можно использовать только для проведения некоторых операций. Существуют лимиты и ограничения, определены конкретные цели и допустимый размер, который нельзя превышать.

Несколько лет назад были разработаны некоторые изменения в порядок расчетов, которые вступили в силу в середине 2020 года. Действуют три способа платежей, порядок заключения договоров и другие финансовые тонкости, позволяющие точно производить расчеты наличными между юридическими лицами. Виновных привлекут не только к административной ответственности.

- Общие положения

- Что изменилось в правилах

- Финансовые вопросы

- Оговорки про размеры сумм

- Порядок действий и заключение соглашений

- Как регулировать средства

- Лимит остатка в кассе

- Контроль применения ККТ

- Специфика и тонкости расчетов наличными между юридическими лицами

- Налоговая отчетность

- Ответственность за нарушения

Общие положения

Разработаны общие положения, с учетом внесенных поправок, действующие в 2020 году. Некоторые расчеты наличкой не будут регулироваться, особенно когда речь идет об операциях самого Центробанка.

Послабления коснутся:

- физических лиц, так как для них не установлен лимит при расчетах в рублях и валюте (при условии, что они не стали индивидуальными предпринимателями);

- банковских операций, ведь они проводятся на основании нормативных документов;

- выплат таможенных сборов и кредитных обязательств (в большей степени это коснется налогообложения).

В остальных случаях установлен определенный порядок, который должен найти отражение в учете:

- Средства выделяются только на решение определенных задач, иначе это приведет к нецелевому использованию.

- Ограничения касаются максимального размера. На сегодняшний день он остался прежним и не превышает 100 тысяч рублей.

- Наличная сумма выручки не должна быть израсходована только по усмотрению компании или предпринимателя, за некоторыми исключениями.

- Оплата через кассу будет допустима лишь для проведения некоторых операций, в том числе, при расчетах с контрагентами и поставщиками.

- Лимит прописывают в каждом заключенном договоре. Не запрещено производить несколько расчетов одновременно, если они связаны с разными сделками.

- При наличии филиалов, наличные поступают их кассу согласно порядку, установленному компанией самостоятельно. Для этого оформляют кассовый ордер. Движение средств может происходить и в обратном порядке, потому что ограничения здесь не предусмотрены.

Они введены для юридических лиц и частных предпринимателей, хотя для последних сделаны некоторые послабления.

Что изменилось в правилах

Главное правило заключается в том, что нельзя нарушать установленный лимит.

В приведенной ниже таблице можно сравнить старый и новый порядок, он действителен и в этом году:

| Изменения в положениях | Порядок до 2020 года | Новый порядок |

| Законные цели, позволяющие расходовать наличные средства |

|

|

| Предельный размер расчетов | Расчеты между юридическими лицами и индивидуальными предпринимателями не должны превышать 100 тысяч рублей. |

|

| Ограничения на выплаты из кассы по некоторым операциям | Не было установлено |

|

Утверждены некоторые новшества, призванные облегчить проведение различных операций:

- кроме зарплаты часть средств можно расходовать и на личные нужды индивидуального предпринимателя, не связанные с бизнесом;

- сотрудники предприятия смогут получить наличку под отчет, что позволит быстрее закупить товар, рассчитаться за услугу;

- появилась возможность снять определенную сумму, если заключен договор аренды, получен или возвращен займ, проведены операции с ценными бумагами, деятельность компании связана с проведением азартных игр.

Кроме рублей разрешено использовать валюту.Только после перерасчета по официальному курсу сумма не может превысить установленную максимальную сумму.

Финансовые вопросы

Чтобы расчеты наличными между юридическими лицами не вызывали вопросов и нареканий, придерживаются установленных норм и ограничений. Если хорошо известно каков размер в рублях, то при расчетах с валютой надо не выходить за рамки этих 100 тысяч.

Сумма контракта может значительно превышать предельный размер, поэтому возникают тонкости во время взаиморасчетов, но это не помешает их провести.

Наличка должна использоваться по назначению и не может быть израсходована на посторонние цели. Большинство операций проходит через кассу и не всегда понятно стоит ли обходиться без ККМ или использовать другие формы бухгалтерских документов. Лимит касается и остатка денег в кассе.

Как выглядит приходный кассовый ордер бланк в формате word — смотрите тут.

Средства на личные нужды надо оформить соответствующим образом, чтобы не возникало вопросов у налоговой. Исключение делают только для тех предпринимателей, которые используют ЕНВД. Размер выручки здесь в расчет не берется.

С одной стороны выручкой надо распоряжаться по своему усмотрению, но с другой нельзя забывать об установленных лимитах и целях.

Оговорки про размеры сумм

Введенные изменения практически не коснулись целей и предельной суммы.

Наличные используют для оплаты как сделанных, так не осуществленных услуг и работ, оплаты товаров:

- Чтобы не превышать порог в 100 000 иногда заключают сразу несколько соглашений, где прописаны аналогичные условия. Это может вызвать подозрения, что налицо сокрытие завышенных сумм.

- Если договор все же был заключен на более высокую сумму, то 100 тысяч выплачивается наличными, а остальные средства перечисляются по безналу.

- Выплаты теперь могут производиться не только во время действия контракта, но и в том случае, когда срок уже истек. Контроль за предельными суммами остается неизменным до полного взаиморасчета.

В принципе, никто не запрещает заключить несколько договоров, особенно при проведении нескольких операций.

Порядок действий и заключение соглашений

Только не следует проводить подписание в один и тот же день, когда практически все пункты являются идентичными.

Другой аспект касается применения кассового аппарата, особенно если продавец обязан его использовать для отчетности. В данном случае, не предусмотрены разделения на физические и юридические лица, нет зависимости от целевого назначения.

Вопрос обязателен ли кассовый чек отпадает:

- продавец после заключения сделки обязан его выдать либо заменить соответствующим аналогичным документом;

- при получении налички за товар или работу компания должна занести сведения в кассовую книгу и оформить приходный ордер;

- ордер не потребуется, когда деньги на протяжении смены несколько раз проходят через продавцов и кассиров в помещении, где отсутствует касса (его подготавливают позже, с учетом всех вырученных средств);

- при поступлении выручки или наличных от юридических лиц выбивается чек и прилагается квитанция к приходному ордеру;

- при расчетах с покупателем придерживаются аналогичных действий и выдают чек (деньги от населения оформляют в конце смены после подсчета выручки).

При заключении соглашений следят за тем, чтобы не допустить превышение максимальной суммы. Лучше всего заключить несколько договоров, но при этом изменить ряд положений и пунктов.

При расчете каждый договор оплачивается отдельно. Когда заключена одна сделка на сумму, превосходящую лимит, то оплата будет происходить как по безналу, так и наличкой в сумме до 100 000.

Как регулировать средства

Компаниям и предпринимателям при операциях с наличными средствами надо придерживаться определенных критериев:

- иметь зарегистрированную ККТ;

- использовать бланки и кассовую книгу;

- обладать средствами, чтобы не возникло проблем при расчетах после заполнения специальных ордеров;

- факт сделки обязательно фиксируется в фискальном механизме, выдается чек или аналогичный документ, особенно когда дело касается покупателей;

- учет расчетов будет отражен посредством приходных ордеров и кассовой книги, которую ведет продавец;

- налоговые органы сверяют данные кассовых аппаратов, выданные чеки, подсчитывают прибыль и следят за порядком расчета (в случае нарушения выписывается штраф);

- если вместо чека используются бланки, то следует указать реквизиты, зависящие от вида деятельности компании (дизайн можно разработать самостоятельно, некоторые стараются перейти на электронный вид).

Определенные тонкости связаны с перемещением наличных купюр. Нормы обязывают не накапливать их в кассе.

Лимит остатка в кассе

Установлен специальный лимит в кассе, чтобы использовать его при расчетах, а не перечислять на свой банковский счет после каждого рабочего дня:

- Определить лимит помогает одобренная формула. Для этого поступившие средства (выручку) делят на временной интервал (расчетный период), не превышающий трех месяцев. Затем сумма умножается на период сдачи средств в банк. На это обычно отводится от семи до четырнадцати дней.

- Установить сумму остатка сможет сама компания и изменять ее через определенное время.

- Накопление средств сверх лимита станет возможно, если деньги предназначены для зарплат, стипендий и других платежей.

- Без утверждения лимита, он считается нулевым и полученные за день средства сдаются и попадают на счет. Чтобы избежать этого, их иногда дают под отчет, а затем возвращают назад.

- При получении подотчетных средств нельзя забывать указать цель займа, а после сдачи отчитаться о расходах, подтвердив их документально.

Контроль лимитов возлагают не только на налоговое ведомство, но и сами банки. Они являются партнерами предприятия и осуществляют мониторинг.

Контроль применения ККТ

Применение контрольно-кассовой техники считается обязательным для тех фирм и предпринимателей, который постоянно занимаются продажей, оказанием услуг, проведением разных работ. Но возможен ли другой вариант?

Законодательные нормы позволяют не использовать технику, а заменять чек бланками строгой отчетности, квитанциями им прочими, подтверждающими прием денег, документами. Подобные операции нередко связаны с возвращением заемов, процентов, неустоек и расчетов с подотчетными лицами.

Как правило, используемая техника имеет фискальную память или программное обеспечение. Ее регистрируют в налоговом органе и включают в реестр.

Функции контроля возложены как на налоговиков, так на органы внутренних дел, если выявлены серьезные нарушения:

- ведется постоянный контроль за учетом вырученных средств и своевременной передачей излишек в банковские учреждения;

- проверяются документы на технику, она должна быть исправна, пломба не иметь повреждений;

- сверяются выданные чеки и данные, зафиксированные в памяти аппарата;

- при выявлении нарушений выносится предупреждение или налагаются штрафные санкции.

Фактически осуществление контроля за наличными средства происходит постоянно, что приводит к некоторым тонкостям при заключении договора и расчетах.

Специфика и тонкости расчетов наличными между юридическими лицами

Главным регулятором и контролером все же выступает Центробанк страны.

Это привело к специфике расчетов, когда используется наличная форма:

- Покупателю или клиенту после оказания услуг выдается кассовый или товарный чек, квитанция или бланк отчетности (его стандартная форма установлена только для перевозчиков пассажиров).

- Одновременно сведения должны быть продублированы в памяти фискальной техники, прошедшей регистрацию.

- Сделка считается законной, если запись присутствует в кассовой книге и выписан приходный ордер.

- Если происходит много оплат в один день, достаточно суммировать полученную выручку и выписать один кассовый ордер по сделкам купли и продажи. Обязательно используется ККТ при расчетах с покупателем.

- Лучше самостоятельно установить лимит остатка по кассе, чтобы не сдавать все деньги в банк. Документ по величине лимита оформляют по специальной форме, его утверждает руководитель и бухгалтер.

- Перечислять наличку на счет необязательно, если предстоит выплатить зарплату, страховку и социальные начисления, использовать средства на личные расходы и выдачу подотчет.

- Для проведения других операций придется брать деньги со своего банковского счета.

- Когда в кассу поступают суммы, относящиеся к неиспользованным подотчетным деньгам и займам, их можно использовать только для целей, указанных в официальном перечне.

При подписании договора надо постоянно помнить, что сумма должна оставаться в пределах ста тысяч рублей, даже если сделка предусматривает валютные выплаты.

Налоговая отчетность

Постоянный строгий контроль находит свое отражение в учете, чтобы снять все возможные вопросы у налоговых органов:

- Если при подписании договора решено использовать только наличные средства для взаиморасчетов, то чтобы не превышать лимит, составляют несколько соглашений, которые не должны быть тождественны по всем пунктам. При оказании услуг проводят несколько операций. Продажу каждого товара можно оформить отдельно.

- Сумма вырученных средств должна соответствовать контрольной ленте, показателям счетчиков, количеству чеков.

- При невозможности использовать технику используют квитанции и бланки с указанием всех реквизитов.

- Не должно быть расхождений между приходными ордерами и записью в кассовой книге.

- Каждодневная выручка, за исключением лимита, не может накапливаться без веских оснований, а сразу поступает на счет.

Придерживаясь законных требований удастся избежать санкций, ведь неувязки с наличными приводят к серьезным последствиям.

Ответственность за нарушения

Дело может не ограничится простым предупреждением, грозит административная и даже уголовная ответственность:

- Отказ использовать зарегистрированную ККТ или выдавать чеки и подтверждающие документы грозит штрафом от 30 до 40 тысяч рублей. Должностное лицо заплатит от 3 до 4 тысяч.

- Неполное оприходование, необоснованное накопление и удерживание денег, проведение расчетов сверх ста тысяч рублей грозит наказанием от 40 до 50 тысяч рублей.

- Руководитель компании раскошелится от 4000 до 5000 рублей.

- Взыскание, связанное с гражданским законодательством, состоится не позднее двух месяцев с момента выявления.

- Налоговые органы выпишут штраф при нарушении правил учета расходов и доходов. Он составляет от 10 до 30 тысяч рублей для компании и ИП.

- Уголовная ответственность несет сокрытие средств и имущества. Придется заплатить от 200 000 до 500 000 рублей. Не исключены принудительные работы и срок до пяти лет. Это также не позволит занимать прежнюю или руководящую должность определенное время.

Доводить до крайности не стоит. Обращение наличных четко прописано и надо только следовать установленным правилам и нормам.

Здесь вы найдете перечень документов, которые не должны требовать госорганы.

Уровень налоговой транспортной ставки по регионам вы найдете вот тут.