В соответствии с Налоговым Законодательством РФ все налогоплательщики с начала 2020 г. обязуются предоставлять ежеквартальные расчеты по форме 6-НДФЛ. Материалы, разъясняющие способы создания расчета и его предоставления в налоговую, размещены на портале ФНС.

Сотрудники налоговой инспекции обратили внимание на то, что крупные налоговые агенты, имеющие в своем составе обособленные подразделения, зачастую составляют 6-НДФЛ по каждому подразделению в отдельности и отправляют отчет по месту регистрации крупнейшего агента.

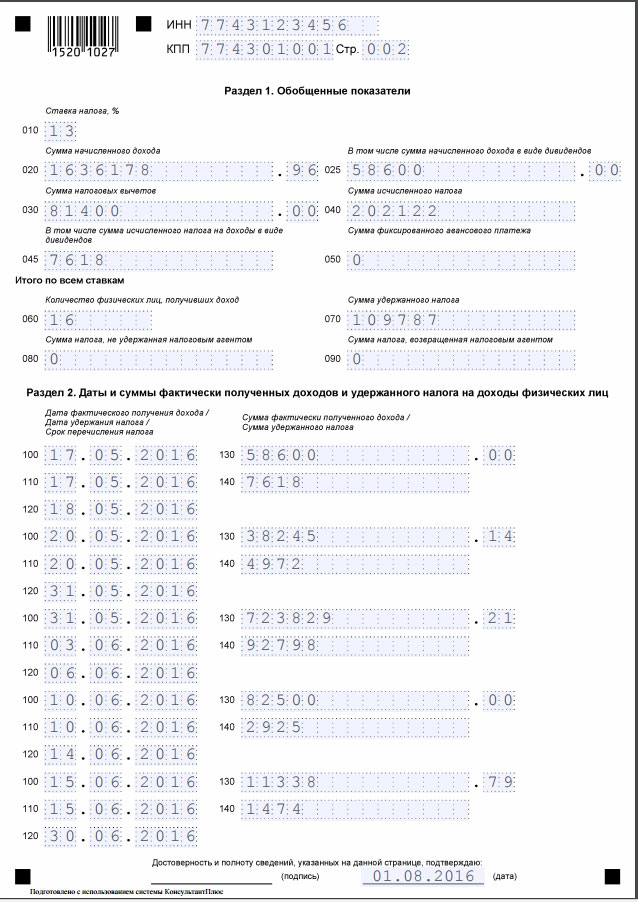

Первый раздел 6-НДФЛ должен заполняться методом нарастающего итога за каждый период (квартал, полугодие или год). Во втором разделе расчета следует отражать операции, произошедшие за последние три месяца определенного периода.

Замечания по закону РФ

В расчет налоговый агент включает общую информацию о следующих суммах:

- полученного дохода;

- вычетов, сокращающих доход, который подлежит налогообложению;

- исчисленного НДФЛ;

- удержанных и не удержанных суммах налога.

Дополнительно расчет включает даты, когда сотрудник фактически получил доход и когда с полученной суммы удержали налоги, а также дату перечисления налога в ИФНС.

Трудности с заполнение 6-НДФЛ возникают в основном из-за того, что существует множество видов выплачиваемых физ. лицам доходов. Налоговый кодекс устанавливает для каждого из них собственные даты и срокеи получения и перечисления — все это не способствует ясности при заполнение расчета.

Правительство прилагает усилия для разъяснения спорных моментов: письма ФНС и методический список рекомендаций вносят определенность в запутанные ситуации.

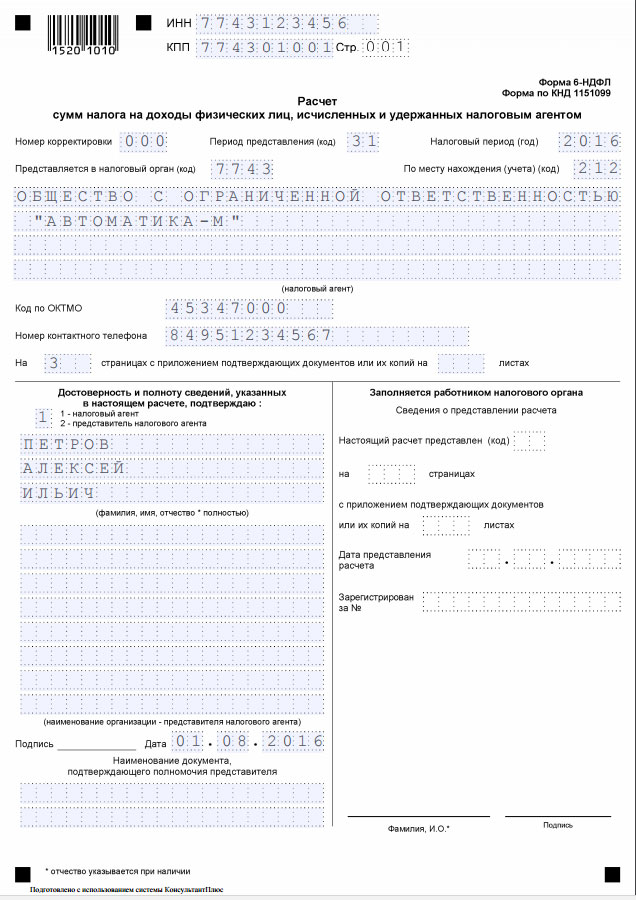

Пример заполнения формы 6-НДФЛ:

Основания для оформления

Расчет для формы 6-НДФЛ основывается на данных, которые содержатся в налоговых регистрах учета. Если у налогоплательщика имеется необходимое программное обеспечение, то расчет по 6-НДФЛ может производится в автоматическом режиме, прямо из регистров, которые используются агентом для заполнения 2-НДФЛ.

Скачать образец формы 2-НДФЛ

Также можно создать специализированный регистр, который потребует утверждение его формы в роли приложения для политики учета. Этот регистр обязан содержать подробную информацию, необходимую для создания расчета.

Пример регистра:

Расчет налогового регистра

(учета суммы НДФЛ, исчисленных и удержанных налоговым агентом)

- Наименование предприятия.

- ИНН/КПП.

- Код ОКТМО.

- Код налогового органа, где налоговый агент состоит на учете.

| Период | Кол-во физических лиц, получивших доходы (чел.) | Дата фактического получения дохода | Дата удержания НДФЛ | Срок перечисления НДФЛ | Вид дохода |

| месяц | кол-во | дата | дата | дата | Заработная плата |

| месяц | кол-во | дата | дата | дата | Заработная плата |

| месяц | кол-во | дата | дата | дата | Заработная плата |

| Итого за квартал | кол-во | — | — | — | — |

| Сумма начисленного дохода (руб.) | Сумма налоговых вычетов (руб.) | Сумма удержанного НДФЛ (руб.) | ||||

| облагаемого по ставке 13% | облагаемого по ставке 30% | стандартные | по ст. 217 НК РФ | сумма вычетов (руб.) | 13% | 30% |

| сумма | сумма | сумма | сумма | сумма | сумма | сумма |

| сумма | сумма | сумма | сумма | сумма | сумма | сумма |

| сумма | сумма | сумма | сумма | сумма | сумма | сумма |

| сумма | сумма | сумма | сумма | сумма | сумма | сумма |

Практические правила

Советы ФНС

| Вопрос | Ответ |

| Сотруднику, имеющему зарплату в размере 24 тыс. руб., пятого мая в 2020 году были выданы отпускные за четыре дня, их сумма составила 10 тыс. руб. Поскольку сумма сохраняемого на период отпуска заработка не превысила размера стандартного вычета, то удержание НДФЛ с суммы отпускных не производилось. Выплаченный работнику заработок и вычеты за второй квартал 2020 г. отражены в строках 020 и 030. Может ли налоговый агент не вносить эти операции в расчет? | Налоговый агент обязан отражать в расчете 6-НДФЛ указанные выше операции за второй квартал. Также необходимо проставить даты фактического получения дохода и уплаты налога в 100 и 110 строке соответственно. |

| Гражданин зарегистрировался в качестве ИП и встал на налоговый учет по месту осуществления своей деятельности из-за того, что его налогообложение производится через ЕНВД в 2-х налоговых инспекциях в одном городе. Может ли предприниматель составлять по доходам своих работников один 6-НДФЛ расчет по ОКТМО и отправлять его в одну из двух налоговых инспекций? | Поскольку предприниматель использует налогообложение в форме ЕНВД, то он обязан предоставлять расчеты 6-НДФЛ в каждую налоговую инспекцию в отдельности. |

Коды, порядок и прочие детали

В соответствии с порядком предоставления формы 6-НДФЛ производится в конце каждого квартала и отправляется в налоговые органы не позже последнего дня следующего после составления расчета месяца.

Зарплата выплачена в декабре и уже сдан 6НДФЛ— тогда в январе сдается уточненная форма платежа.

Зарплата выплачена в декабре и уже сдан 6НДФЛ— тогда в январе сдается уточненная форма платежа.

Как составляется новая форма расчета 6-НДФЛ с 2020 года — бухгалтера рассказали здесь.

Налоговый агент обязан, начиная с первого отчетного периода, предоставлять расчеты 6-НДФЛ в налоговую инспекцию по месту учета. В том случае, если у предприятия существуют обособленные подразделения в иных регионах, то расчеты нужно отправлять именно туда.

Рекомендации по заполнению формы 6-НДФЛ:

- в общем случае расчет отправляется в инспекцию по месту учета;

- при наличии работников в обособленных подразделениях расчет направляется в ИФНС по месту учета подразделений;

- если налоговый агент отнесен к категории крупнейших и имеет подразделения, то расчет по работникам подразделений отправляется по месту учета крупнейшего налогоплательщика.

Расчет состоит из двух листов, содержащих по одному разделу. В первом разделе отражается расчет в виде нарастающего итога за соответствующие периоды. Во втором разделе указывается информация по конкретному периоду.

Первый раздел содержит следующие коды:

| Стр. 020 | Информация по обобщенной сумме доходов физических лиц. |

| Стр. 025 | Информация по обобщенной сумме доходов физических лиц в виде дивидендов. |

| Стр. 030 | Информация по обобщенной сумме вычетов, уменьшающих доход физ. лица. |

| Стр. 040 | Информация по обобщенной сумме исчисленного налога физ. лица. |

| Стр. 050 | Информация по обобщенной сумме авансового платежа. |

| Стр. 060 | Количество физ. лиц, получивших доход. |

| Стр. 070 | Величина суммы удержанного налога. |

| Стр. 080 | Величина сумму, не удержанной агентом. |

| Стр. 090 | Сумма налога, возвращенная налогоплательщикам. |

Второй раздел 6-НДФЛ содержит коды:

| Стр. 100 | Дата получения дохода. |

| Стр. 110 | Дата удержания налога с дохода. |

| Стр. 120 | Крайняя дата перечисления налога в ИФНС. |

| Стр. 130 | Общая сумма полученного дохода. |

| Стр. 140 | Общая сумма удержанного налога. |

Сложные моменты

В случае, если бухгалтерия предприятия выплачивает отпускные сотруднику, который взял отпуск на первую половину месяца, вероятно возникновение проблем с составлением 6-НДФЛ. Поскольку выдачу отпускных работнику необходимо произвести не позднее трех дней до начала отпуска, то складывается ситуация, когда на момент расчета заработка за первую половину месяца средняя заработная плата еще неизвестна.

Выходом из этого положения может стать расчет среднего заработка за предыдущие 11 месяцев. Также в расчет можно включить дни отработанные в предшествующем отпуску месяце.

Возникновение сложных моментов возможно и при допущении предпринимателем задержек заработной платы, поскольку и в таком случае бухгалтерия обязана отправлять расчеты в налоговую инспекцию. Здесь происходят налоговые споры из-за неправильного заполнения второго раздела формы 6-НДФЛ.

Ведь бухгалтер в строках 110 и 120 обязан поставить даты удержания и перечисления налога, но поскольку работнику не выплачивается зарплата, то и дат ее получения не существует. Решением проблемы может стать проставление нулей вместо чисел даты. Также можно вообще не заполнять второй раздел, пока работнику не начнут выплачивать заработную плату.

https://www.youtube.com/watch?v=Veox_B0rgbE

Полезные рекомендации по заполнению формы 6-НДФЛ

Рекомендации по заполнению формы 6-НДФЛ основываются на приказе ФНС России от 14 октября 2020 года.

Расчет включает в себя три составляющие:

- титульный лист;

- лист с разделом 1;

- лист с разделом 2.

Расчет производят нарастающим методом за квартальный, полугодовой (за 1 и 2 квартал), девятимесячный и годовой (на декабрь 31 числа) периоды. Если численность сотрудников предприятия меньше 25 человек, то отправлять расчет в налоговую можно в бумажном виде, в ином случае обязательно электронное предоставление по ТКС.

В расчете категорически запрещается допускать исправления каким-либо образом, а также скреплять листы способом, приводящим к наущению целостности бумаги. При распечатке листов расчета можно использовать только одностороннюю печать. При заполнении применяют исключительно черные, синие или фиолетовые чернила.

При вводе в поля расчета десятичные дроби используются два знакоместа: в одном указывается целая часть, в другом — дробная. Если необходимая сумма отсутствует, то в знакоместах проставляются нули.

Иногда после заполнения какого-либо показателя остаются пустые знакоместа, тогда их необходимо заполнить прочерками. На каждой странице расчета, в поле подтверждения достоверности, нужно проставить дату составления и подпись.

Прочие формальности по данным

При внесении данных о доходе в соответствующие разделы необходимо соблюдать два момента: указывать данные с датой фактической выдачи, распределять доходы по времени поступления в налоговую. Каждое число получения дохода нужно сопровождать соответствующей суммой полученного налога. Одновременно поступающие доходы, с разными сроками уплаты, указываются раздельно.

Если заработная плата выдается раньше последнего числа месяца в неполном размере, то она относится к авансу. Налог на доходы физических лиц, налагаемый на аванс, перечисляется при последующих выплатах денежных средств.

Сроки сдачи 6НДФЛ напрямую зависят от периода, который является отчетным в каждом конкретном случае.

Сроки сдачи 6НДФЛ напрямую зависят от периода, который является отчетным в каждом конкретном случае.

Правила отражения премии в форме 6НДФЛ мы составили здесь.

Как отражаются начисленные дивиденды в 6-НДФЛ — смотрите вот тут.