Юр. лица и ИП должны сдавать в пенсионный фонд (ПФР) расчет по начисленным и уплаченным страховым взносам (РСВ-1). Документ содержит большое количество сведений, обязательных для передачи.

Кроме основного расчета, страхователи обязаны отчитываться перед ПФР по справке формы РСВ-1. В данном документе все субъекты предпринимательства показывают суммы, полученные ПФР и направленные на формирование накопительной и страховой частей пенсии.

Основная масса налогоплательщиков для подготовки отчета в ПФР применяет специальную бесплатную программу Spu_orb. Она предусматривает ввод данных об организации, непосредственное заполнение показателей формы, проверку введенных данных на наличие ошибок и формирование электронного файла.

Расшифровка определения

Расчет включает информацию по начислениям и перечислениям в фонд медицинского страхования (ОМС) и в ПФР.

В документе отражаются суммы, направляемые на следующие цели:

- страховую часть пенсии (СЧП);

- накопительную часть (НЧП);

- на федеральное ОМС (ФФОМС);

- на территориальное ОМС (ТФОМС).

На основании Закона № 212-ФЗ от 23.07.13 о внесении изменений в ст. 220 НК РФ РСВ-1 должны сдавать:

- ИП, привлекающие наемных тружеников;

- физические лица, оформившие трудовое соглашение с другим физ. лицом;

- юр. лица всех форм собственности;

- иностранные фирмы, работающие в РФ;

- адвокаты, частные нотариусы и детективы;

- физ. лица, исполняющие обязанности по гражданско-правовым соглашениям.

Центральные положения

Для грамотного заполнения расчета в ПФР нужно ознакомиться с законодательными актами РФ, актуальными на момент составления формы.

Нормативная база

С начала 2020 года форма РСВ-1, утвержденная правлением ПФР (постановление № 2п от 16.01.14), отменена. Последний отчет на данном бланке предоставляется за 2020 год. Уточненки за более ранние периоды сдаются по действовавшим в то время формам.

Рассчитывать и уплачивать пенсионные и медицинские взносы в этом году следует по правилам гл. 34 НК РФ.

Новая форма РСВ- 1 представлена в приложении 1 к приказу ФНС № ММВ-7-11/551@ от 10.10.2016.

Приказ ФНС России от 10.10.2016 N ММВ-7-11 551 Об утверждении формы расчета по страховым взносам, порядка его заполнения

Предельный размер базы для начисления взносов установлен постановлением Правительства № 1316 от 04.12.14. В 2020 году она равна 876 тыс. р., а по больничным и материнству — 755 тыс. р.

Постановление Правительства РФ от 04.12.2014 N 1316 О предельной величине базы для начисления страховых взносов в Фонд социального страхования

Взнос в ПФР составляет 22% (ст. 425 НК РФ).

Статья 425. Тарифы страховых взносов

Льготные ставки установлены для некоторых плательщиков:

- упрощенцев с определенными видами деятельности (наука, благотворительность и т. д.);

- аптек и ИП с фармалицензией;

- ИП на патенте;

- прочих (указаны в ст. 427 НК РФ).

К нормативным документам, касающимся РСВ-1, относятся Законы № 351-ФЗ от 04.12.13 и № 421-ФЗ от 28.12.13. Они вносят поправки в принятые ранее законодательные акты.

Сроки и способы подачи

Расчетный период по РСВ-1 равен одному году, расчетный — кварталу. Документ предоставляется ежеквартально. Данные в него заносятся нарастающим итогом с начала года.

Сроки сдачи отчета представлены в таблице:

| Период расчета | Крайний срок сдачи расчета на бумаге |

| 1 квартал | 15 мая |

| 2 квартал | 15 августа |

| 3 квартал | 15 ноября |

| Год | 15 февраля |

В электронном виде РСВ-1 плательщики обязаны подать до 20-го числа второго месяца после отчетного периода. Если предельная дата сдачи расчета совпадает с выходным или праздником, то срок пролонгируется до следующего рабочего дня.

При регистрации организации в середине года она подает свой первый расчет по истечении квартала, в котором она была создана.

На бумаге расчет вправе сдавать страхователи с численностью сотрудников до 25 человек.

Представить документ можно следующими способами:

- лично;

- через представителя по доверенности;

- почтой заказным письмом с уведомлением и описью.

РСВ-1 заполняют в двух экземплярах. Один из них фонд вернет плательщику с отметкой о принятии. Следует сохранить расчет на электронном носителе и подать вместе с формой на бумаге.

С численностью застрахованных лиц более 25 разрешается сдача расчета только в электронном виде. Для этого страхователю следует заключить договор со специализированной организацией. Она установит соответствующую программу и оформит ЭЦП (цифровую подпись). Процедура занимает 1-2 дня и требует определенных финансовых вложений.

Датой сдачи РСВ-1 считается дата представления, отсылки по почте либо отправки по телекоммуникационным каналам связи, т. е. электронно.

Что изменилось в ПФР

Начиная с 2020 года, в расчет РСВ-1 были внесены коррективы.

К наиболее значимым нововведениям относятся следующие:

- ПФР самостоятельно распределяет взносы налогоплательщиков между застрахованными гражданами;

- субъекты предпринимательства всех организационно-правовых форм с численностью персонала более 25 человек должны представлять отчет электронно;

- ПФР на свое усмотрение распределяет взносы на страховую и накопительную пенсию;

- в форму добавлены разделы, содержащие данные о негосударственном финансовом обеспечении;

- в классификатор кодов для расчета стажа внесены новые значения для обозначения перевода на облегченный труд, иную должность, времени обучения и т. д.;

- при выплатах наемным труженикам, которые рассчитываются по дополнительным ставкам, зависящим от оценки условий и итогов работы, организации должны разносить данные согласно классификатору;

- при доначислении сотрудникам взносов за 2010-2013 годы работодателю нужно использовать КБК накопительной пенсии, с 2020 года — КБК страховой.

Некоторым категориям плательщиков необходимо перечислять дополнительные взносы за трудящихся с досрочной пенсией или работающих во вредных условиях. С начала этого года взносы переданы налоговой службе (ФНС). У страхователей возник вопрос: куда сдавать расчет за IV квартал 2020 года?

РСВ-1 за IV квартал 2020 года последний раз сдается в ПФР на действующем до этого бланке. Заполнять его нужно особенно аккуратно и ответственно, чтобы впоследствии не сдавать уточненный экземпляр. Перечислить суммы следует до конца 2020 года, чтобы фонд передал налоговой сведения без задолженности.

С I квартала 2020 года бланки 4-ФСС и РСВ-1 аннулируются. Будет использоваться единый расчет, который нужно предоставлять в ФНС.

Общие требования к заполнению РСВ 1

Законодательство предъявляет следующие требования к составлению формы РСВ-1:

- бланк заполняется с помощью компьютера либо печатными буквами шариковой ручкой с пастой синего или черного цвета;

- в каждую ячейку отчета вписывается один показатель, при его отсутствии клетка не заполняется, в ней необходимо поставить прочерк;

- исправлять ошибки нужно зачеркиванием, ниже ставится подпись исполнителя, дата и печать страхователя;

- в расчете проставляется сквозная нумерация листов;

- внизу страниц ставится подпись исполнителя и дата.

| Титульная страница, разделы 1 и 2 | Обязаны предоставлять все налогоплательщики независимо от наличия в них показателей. |

| Раздел 2 | Должен содержать число страниц, равное количеству тарифов, применяемых в отчетном периоде. |

| Раздел 3 | Предназначен для страхователей, применяющих пониженные тарифы. |

| Раздел 4 | Оформляют организации, имеющие данные в строке 120 первого раздела. |

| Раздел 5 | Заполняют плательщики, производящие выплаты студентам-очникам за работу в студенческих отрядах по договорам на выполнение работ (услуг). |

| Раздел 6 | Включает данные по всем сотрудникам, получившим в отчетном периоде какие-либо выплаты. Он формируется в пачки по 200 сведений в каждой. |

Бывают случаи, когда сотрудник после увольнения получает от работодателя выплаты. Вознаграждение бывшим работникам отражают в разделе 6.4, а начисленные с сумм взносы — в разделе 6.5, сведения о стаже при этом не заполняются. Отпускные должны отражаться в отчете в периоде их начисления, а не фактического начала отпуска.

Ведомость начисления заработной платы — это основной документ для расчета зарплаты сотрудников предприятия за прошедший месяц.

Ведомость начисления заработной платы — это основной документ для расчета зарплаты сотрудников предприятия за прошедший месяц.

Какова процедура рассмотрения заявки на товарный знак в Роспатенте, расскажем в этой статье.

Дополнительные условия

Отдельное внимание стоит уделить вопросам по заполнению нулевого бланка, особенностям составления расчета за IV квартал 2020 года и тонкостям применения кодов ОКВЭД.

Образец нулевой формы

Страхователи, не осуществляющие никаких выплат своим сотрудникам, также обязаны сдавать РСВ-1, состоящую из первого листа, разделов 1 и 2.1.

Титульная страница заполняется по общим правилам. Поле, указывающее на количество застрахованных сотрудников, должно содержать прочерки.

Если нулевая форма подается на директора-единственного учредителя, в поле о среднесписочной численности ставится цифра «1».

В разделах 1 и 2.1 указывают:

- номер по регистрации;

- порядковый номер листа;

- дату, подпись исполнителя и ее расшифровку.

Во всех остальных ячейках нужно обязательно проставить прочерки.

Если директор-учредитель в одном лице работает по трудовому договору, сведения о его стаже заносятся в раздел 6. В этом случае форма не будет считаться нулевой, т. к. содержит данные о стаже.

Ниже представлен образец заполнения титульного листа нулевого бланка:

Детали для 4 квартала

РСВ-1 за IV квартал подается в фонд до 20 февраля 2020 года в электронном виде и до 15 числа — на бумаге. За этот период в ПФР форма сдается последний раз. Чиновники не стали ее корректировать, т. к. с 2020 года вводится новая.

Бланк за 2020 год утвердило Правление ПФР постановлением № 194п от 04.06.15. В документе прописан порядок заполнения отчета.

В форме учтены все нюансы перечисления взносов по дополнительным тарифам: дифференциация их величины в зависимости от класса условий работы, которые определены с помощью специальной оценки.

Бланк содержит 6 разделов. Второй заполняется отдельно по каждому тарифу в отношении всех выплат сотрудникам, включая инвалидов.

В приложении 2 к Постановлению № 194п дано подробное описание заполнения формы. Например, там есть сведения о том, кто и каким образом должен представлять отчет, как вносятся исправления и т. д. С 3 квартала 2020 года поменялись коды тарифа. Они есть в приложении к Постановлению № 194п.

Постановление № 194п

Оговорки насчёт ОКВЭД

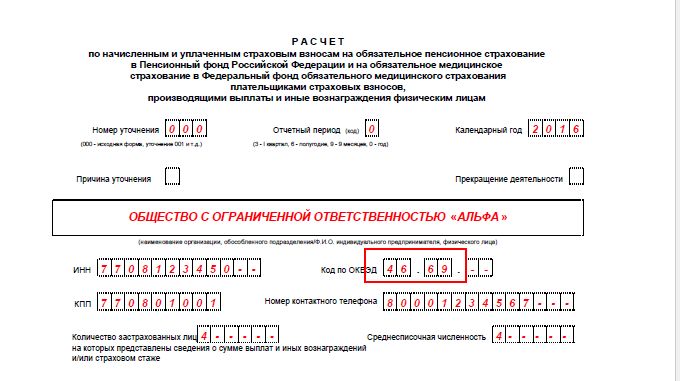

ОКВЭД представляет собой цифровой код, указывающий на направление деятельности организации или ИП. До начала 2020 года в РФ действовали 2 классификатора: старый — 2001 года и новый — 2020.

ОКВЭД указывается на титульной странице формы РСВ-1. При заполнении поля нужно руководствоваться следующим: если страхователь зарегистрирован ранее 11.07.2016, то он указывает код по старому классификатору, если 11 числа и позже — по-новому.

Однако п. 5.8 Порядка, утвержденного Правлением ПФР (Постановление № 2п от 16.01.14) сообщает, что в расчете нужно указывать именно ОКВЭД из классификатора 2001 года. В соответствии с этим фонд должен принять РСВ-1 со «старым» кодом независимо от даты регистрации плательщика.

Проблемы с электронной формой

Отправить в ПФР форму РСВ-1 мешают некоторые ошибки.

Перечень основных приведен в таблице:

| Ошибка | Причина | Действия для устранения |

| Тире или скобки в телефонном номере | По итогам проверки появляется уведомление о неправильном телефонном номере на титульном листе. В нем присутствуют посторонние символы. | В строке «номер телефона» указать код города и номер городского или сотового. Скобки, тире, пробелы не ставятся. |

| Различные периоды в пачках | Сообщение: документы должны быть одного года. Перепутаны файлы с отчетностью. Один файл — расчет, второй — разделы 6, индивид. сведения. Иногда их загружают в папку с РСВ-1 прошлого периода. При отправке берут новый и прежний файлы. | Создать новую папку, дать ей название. Выгрузить в нее отчетные файлы. Загрузить их через программу электронного документооборота и отослать в ПФР. |

| Забыты индивидуальные сведения | Количество разделов 6 должно равняться числу застрахованных лиц, иначе отчет не уйдет в фонд. Часто о файле с шестыми разделами забывают, отсылают один либо заполняют не на всех сотрудников. | Удостовериться, что загружены оба файла за период. Если ошибка сохранилась, проверить число сотрудников в разделах 2.1, 2.5 и титульном листе. Показатели должны равняться числу разделов 6. |

| Опечатка в имени | Программа производит сверку ФИО и СНИЛС сотрудников с единой базой. Любая неточность мешает отправке расчета. Проблема возникает, если сотрудник не сообщил о смене фамилии. | Сообщение об ошибке содержит верные данные о сотруднике. Нужно исправить ошибку в своей программе и провести выгрузку заново. СНИЛС и ФИО нужно сличать с пенсионным свидетельством. |

| Уточненка перепутана с исходником | Если отчет не ушел в ПФР с первой попытки. Бухгалтер не знает, как отразить после этого номер уточнения: 0 или 1. | Определить, принял ли фонд первый отчет. Если да, то отправляется уточненка с символом «1», если нет — исходник с «0». |

https://www.youtube.com/watch?v=kWglMb4K3mY

Штрафы за просрочку

Несвоевременная подача расчета может привести к административной ответственности и проблемам с налоговиками. Например, они могут назначить камеральную проверку, оценив несдачу формы, как попытку сокрытия доходов от государства. РСВ-1 включает 2 вида отчетов.

Предусмотренные за их непредоставление санкции приведены в таблице:

| Вид отчетности | Размер штрафа |

| Начисленные и уплаченные взносы по ОПС и ОМС | 5% от суммы к уплате за последний квартал отчетного года. Не менее 1 тыс. р. и не более 30% суммы взносов. |

| Персонифицированный учет | 5% от суммы к уплате за последний отчетный квартал. Предельные размеры штрафа не установлены. |

Своевременное представление расчета поможет страхователю избежать финансовых потерь. Согласно ст. 15.33 КоАП оштрафовать могут и ответственных лиц предприятия на 300-500 рублей.

Итак, налогоплательщикам следует серьезно относиться к заполнению и представлению формы РСВ-1, не допускать ошибок, своевременно отчитываться перед контролирующим органом. Интернет-ресурсы позволяют бесплатно проверить заполненный отчет в онлайн-режиме перед его сдачей.

Если сдача нулевой отчетности была произведена не вовремя или с ошибками, то не исключены штрафы.

Если сдача нулевой отчетности была произведена не вовремя или с ошибками, то не исключены штрафы.

По какой формуле ведут расчет рентабельности активов предприятия — можно узнать из этого материала.

О чем рассказывает и как считается рентабельность капитала, вы прочитаете здесь.