В официальном письме налоговая служба в очередной раз напомнила о том, что те налоговые агенты, которые проигнорируют установленные сроки сдачи отчетности по форме 6-НДФЛ, будут привлечены к административной ответственности.

На сегодняшний день меры ответственности по данному нарушению устанавливаются в соответствии с пунктом 1.2 статьи 126 Налогового кодекс, причем в качестве момента правонарушения в данном случае рассматривается дата фактической подачи отчетности.

Однако в связи с постоянными корректировками действующего законодательства многие предприниматели не знают о том, какие на сегодняшний день предусмотрены штрафы за несдачу 6-НДФЛ в 2020 году и в каких ситуациях можно избежать подобного наказания.

Важные свойства

Оформление отчетности по форме 6-НДФЛ предусматривает достаточно большое количество нюансов, которые касаются как оформления самой документации, так и сроков ее подачи налоговым органам.

Чем и кому грозят нарушения

Введение необходимости оформления отчетности 6-НДФЛ представляет собой отдельный элемент системы контроля над своевременностью и точностью ведения учета налогов в компании. Контроль в данном случае обеспечивается сотрудниками фискальной службы, которые отслеживают сроки подачи отчетности, точность проведенных расчетов, а также своевременностью начисления налогов в казну.

В случае нарушения правил действующего законодательства с работодателей в обязательном порядке взимается штраф, причем несоблюдение в данном случае расценивается по нескольким основным факторам:

- отсутствие отчетности со стороны налогового агента при наличии у него соответствующих обязательств;

- отправка отчетности позднее установленного законодательством срока;

- недостоверность информации, указанной в поданном документе, причем в случае несоответствия указанной информации штраф накладывается только в том случае, если налоговый агент не подал в определенные сроки скорректированную документацию или же сдал ее уже после того, как ошибка была обнаружена уполномоченным инспектором налоговой службы;

- некорректный способ отправки формы – бумажный метод предусматривается только для тех организаций, которые имеют среднесписочную численность сотрудников в пределах 25 человек, в то время как все остальные должны сдавать документацию в электронном виде.

Направление формы в отделение Налоговой службы предусматривает корректное ведение налогового учета в компании, и в случае несоблюдения установленных требований стоит быть готовым к тому, что в ближайшее время контролирующие органы наложат на организацию соответствующие штрафы.

Особенности оформления

Данный расчет включает в себя несколько листов. Первый – титульный, в котором указывается полное наименование самого документа. После этого заполняется первый раздел, в котором указывается полный перечень обобщенных показателей, и затем оформляется второй раздел с указанием в нем дат и сумм полученной физическими лицами заработной и других видов выплат с последующим удержанием с них НДФЛ.

В процессе оформления отчетности за 2020 год нужно подавать документацию квартал, указывая показатели с нарастающим итогом. По окончанию года до 1 апреля должна подаваться отчетность за все последние месяцы.

Несвоевременная сдача

Наверное, каждый предприниматель сталкивался с такой ситуацией, когда на адрес компании приходит письмо от налоговой службы с указанием о наложении очередной меры административной ответственности в виде пени или же штрафа, вследствие чего сразу же указывается требование об оплате задолженности. На самом деле оформление 6-НДФЛ подчиняется определенным законодательным правилам, в связи с чем несоблюдение этих норм в конечном итоге может привести к наложению на компанию соответствующего штрафа.

Как уже упоминалось, оформление отчетности 6-НДФЛ требуется каждый квартал и за полный год в целом, причем за каждый документ предусматривается возможность наложения административной ответственности. Помимо этого, стоит учитывать, что сумма штрафа постоянно увеличивается, и с каждым следующим месяцем придется платить все больше и больше.

При этом стоит отметить тот факт, что предусматривается возможность наложения штрафа не только на саму организацию, но еще и на уполномоченное лицо, которое несет ответственность за подачу соответствующей документации. В частности, соответствующие санкции могут быть наложены на руководителя компании или же главного бухгалтера.

Ошибки и недостоверные сведения

Наличие любых ошибок или неточностей в отчетности по форме 6-НДФЛ может привести к наложению соответствующего штрафа, причем данная санкция будет накладываться за каждую бумагу, которая была подана с наличием в ней каких-либо нарушений.

Статья 126.1 Налогового кодекса не включает в себя какой-то определенный перечень ошибок, которые могут признаваться как недостоверная информация, в связи с чем проверяющим предоставляется принимать решение непосредственно на местах.

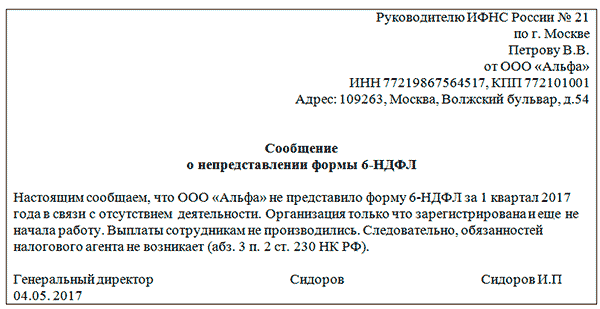

В то же время сотрудники налоговых органов не должны бездумно накладывать штрафы на всех плательщиков. В частности, им не предоставляется возможности накладывать штраф за какие-либо ошибки в 6-НДФЛ в том случае, если компания своей ошибкой не привела к сокращению налогов, а также не нарушала права своих сотрудников, к примеру, на получение вычета.

Больничный лист в 6-НДФЛ необходимо обязательно отражать и все суммы по нему записываются в определенные разделы отчетности.

Больничный лист в 6-НДФЛ необходимо обязательно отражать и все суммы по нему записываются в определенные разделы отчетности.Как в 6-НДФЛ отражается зарплата частями — смотрите здесь.

Данная норма прописана в официальном письме Налоговой службы №БС-4-11/21695, опубликованном 16 ноября 2020 года.

Ранее представители Налоговой службы говорили о том, что наложение штрафа предусматривается за наличие любых ошибок в 6-НДФЛ, но если организация не занизила имеющуюся у нее сумму налога и не нарушила права своего сотрудника, то это будет рассматриваться в качестве смягчающего обстоятельства и штраф можно будет сократить. Такие основания были указаны в официальном письме Налоговой службы №ГД-4-11/14515, опубликованном 9 августа 2020 года.

При этом, как и в вышеуказанном случае, ответственность может быть наложена не только на организацию, но еще и на ответственных сотрудников.

Положенные штрафы за несдачу 6-НДФЛ в 2020 году

В первую очередь, штрафная санкция может накладывать на организацию и уполномоченных лиц в том случае, если они опаздывают с оформлением и подачей отчетности. Таким образом, в пункте 2 статьи 230 Налогового кодекса прописаны точные сроки оформления документации.

В первую очередь, промежуточные документы нужно подавать в последний день месяца, который идет за отчетным периодом, которым признается первый квартал, полугодие и девять месяцев. Помимо этого, также предусматривается необходимость подачи годовой отчетности, которая должна подаваться по итогу отчетного периода до 1 апреля следующего года.

В случае обнаружения какой-либо задержки с подачей отчетности компания может столкнуться с двумя основными неприятностями. Первая – это штраф на компанию или частного предпринимателя, на котором лежит обязанность налогового агента, сумма которого составляет 1 000 рублей за каждый месяц задержки. В соответствии с пунктом 1.2 статьи 126 Налогового кодекса в расчет принимаются также неполные месяцы задержки.

Помимо этого, штраф может также накладываться на уполномоченное лицо, которое несет ответственность за подачу всей этой отчетности, то есть директора компании или же лица, занимающего должность главного бухгалтера.

Штрафная санкция в данном случае составляет от 300 до 500 рублей, в то время как частные предприниматели должны оплачивать штраф в соответствии со статьей 15.6 КоАП, и его сумма составляет от 100 до 300 рублей. Несмотря на то, что данная санкция является мерой административной ответственности, выписывают его прямо в отделении налоговой службы.

Также стоит отметить тот факт, что если общая задержка будет составлять более десяти рабочих дней, то в таком случае расчетные счета налогового агента могут быть полностью заблокированы.

Отдельная мера будет накладываться в случае подачи документов с недостоверной информацией. В данном случае за каждую бумагу, в которой будет обнаружена ошибка или недостоверная информация, компания будет получать штраф в размере 500 рублей даже в том случае, если не будет зафиксировано опоздание по срокам.

Как уже упоминалось, действующий Налоговый кодекс не устанавливает никаких четких перечней ошибок, в связи с чем непонятно, что именно в данном случае считается недостоверными сведениями. Все эти вопросы решаются инспекторами непосредственно на месте, в связи с чем рекомендуется уточнять любые обнаруженные искажения, потому что только наличие уточненного документа с правильной информацией может спасти от взысканий.

Прочие меры наказания

Помимо штрафных санкций, которые устанавливаются в законодательном порядке и имеют четкий перечень в Налоговом кодексе, для налоговых агентов, задерживающих подачу отчетности по форме 6-НДФЛ, предусматривается также мера в виде блокирования расчетного счета. Данная мера подтверждается пунктом 3.2 статьи 76 Налогового кодекса, а также официальным письмом Налоговой службы №ГД-4-11/14515, опубликованным 9 августа 2020 года.

Блокировка счета осуществляется полностью автоматически после того, как истечет 10 дней после крайней деты, предусмотренной для подачи отчетов за определенный период. Чтобы в дальнейшем разблокировать счет, налоговый агент должен будет подать все необходимые документы в ближайшее отделение Налоговой службы.

После того, как сданная отчетность будет предоставлена инспекторам налоговой службы, они уже смогут самостоятельно вынести решение о том, чтобы отменить принятую ранее меру наказание. Решение о снятии блокировки счетов передается в соответствующий банк, после чего процедура разблокировки осуществляется на протяжении 24 часов.

Пособие по беременности и родам в 6-НДФЛ в 2020 году также отражается в общем порядке.

Пособие по беременности и родам в 6-НДФЛ в 2020 году также отражается в общем порядке.

Дату удержания налога в 6-НДФЛ вы можете увидеть в этой статье.

Правила отражения сверхнормативных суточных в 6-НДФЛ мы опишем тут.