Обсуждение вероятного поднятия НДС неоднократно инициировалось Министерством финансов в связи с потребностью в привлечении дополнительных ресурсов. Предложение Минфина касалось поднятия до 20% налога на добавленную стоимость, начиная с января 2020 года.

Вопрос увеличения ставки довольно существенным образом мог повлиять на работу всех коммерческих организаций, приведя, в конечном итоге, к новому росту цен и снижению продаж.

На законодательном уровне данная инициатива Минфина никак не отразилась, а высшим руководством страны было дано обещание отложить вопрос повышения ставки до 2020 года. Порядок определения НДС и, сколько процентов в НДС, в 2020 году останутся без изменений в рамках уже принятых законов.

Отсылки к закону

Основным законом, регулирующим ставку, сколько процентов в НДС, остается Налоговый Кодекс.

В частности, статьей 146 НК определяется круг объектов, которые подлежат данному виду налогообложения:

- продажа товаров, услуг, предметов залога, передача продуктов в рамках подписанных соглашений;

- передача прав на продукцию;

- передача товаров, оказание услуг на территории РФ в личных интересах, при условии отсутствии вычета расходов при исчислении налога с доходов организаций;

- выполнение строительных работ, монтажа для личных целей;

- привоз товаров в Россию.

В некоторых случаях, НДС не применяется. Подробный перечень товаров, услуг, которые не предусматривают применения НДС, указаны в п.3 ст. 39 НК. Порядок определения налоговой ставки регламентирован статьей 164 НК (в пунктах 2-3).

НДС ставка представлена в виде процентного соотношения ставки применительно к налоговой базе (принимаемой за 100%) с увеличением на установленную ставку НДС.

Статья 164. Налоговые ставки

В зависимости от произведенных организацией действий, ставка НДС регулируется следующими статьями Налогового Кодекса:

| Ст. 162 | Получение средств при покупке товаров, услуг, работ. |

| П.П. 2,3,4 ст. 155 | Предоплата (или частичная оплата) планируемых поставок продукции, выполнения услуг, передача прав на имущество. |

| П.П. 1,2,3 ст. 161 | Удержание, произведенное налоговым агентом. |

| П. 4 ст. 154 | Продажа приобретенного на стороне имущества с учетом налога. |

| П. 5.1. ст. 154 | Реализация автотранспортных средств. |

| П. 5 ст. 164 | Иные ситуации определения суммы налога расчетным методом. |

| П.П. 2,3 ст. 164 | Ввоз продукции в Россию с применением налоговых ставок 10% и 18%. |

Актуальные и расчётные ставки

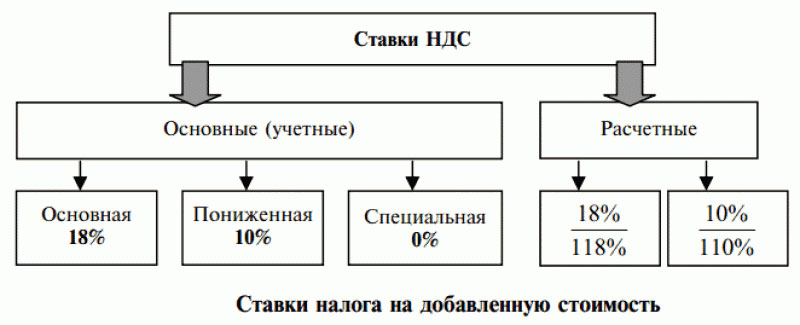

При организации деятельности фирмы в 2020 году, необходимо руководствоваться установленными и действующими тремя ставками НДС – 0%, 10% или 18% НДС.

Следует понимать, что применение 10%-ной ставки, относимой к льготному тарифу исчисления, производится только в строго установленных законодательством случаях согласно п. 2 ст. 164 НК.

В случае применения льготной ставки, нужно быть готовым к запросу со стороны налоговой службы при проведении выездной проверки документального подтверждения права на применение пониженной процентной ставки. При выявлении несоответствия, происходит пересчет НДС по 18%-ной ставке.

Вышеупомянутые ставки относятся к основным. Согласно статье 158 предусмотрено также применение расчетных ставок 18/118 и 10/110, а также спецставка, которая составляет 15,25% и используется при продаже организации в качестве целого имущественного комплекса.

Как подтвердить право на применение ставки НДС 0% при экспорте, читайте здесь.

Сколько процентов и на какие товары установлены в НДС

В 2020 году при осуществлении деятельности на территории РФ действуют три основные ставки, соотносимые с тем или иным видом товара, услуги, группы товаров.

НДС, являясь по своей сути одной из разновидностей налогов, осуществляет фискальную функцию с последующим пополнением бюджета определенными по ставке средства.

Второй функцией НДС является регулирование в виде разнесения отдельных категорий товаров, услуг по трем действующим ставкам НДС. Первые ставки (0% и 10%) признаны пониженными и могут быть применены к ограниченному числу категорий товара – продукты питания, товары для детей, медицинская продукция.

| 0% | Нулевая ставка может применяться в отношении следующих объектов:

|

| 10% | Ставка в размере 10% применяется при реализации товаров первой необходимости, представленной в виде продуктов питания:

Помимо питания для детей, 10%-ная ставка распространяет свое действие и на остальные товары, предназначенные для детей, включая школьные принадлежности, канцтовары, одежду, обувь (не предназначенную для занятий спортом) и пр. Действие 10% ставки распространяется на следующие группы товаров:

В сфере услуг наибольший объем применения данной ставки приходится на долю пассажирских и грузоперевозок в пределах РФ. |

| 18% | Все, что не входит в число услуг и товаров с пониженными ставками НДС, подлежат применению со стандартной ставкой в 18%.

В данный список входят:

|

Кто обязан платить

Обязанность уплаты налога на добавленную стоимость в бюджет исполняют следующие налогоплательщики:

- все юридические лица, осуществляющие коммерческую и производственную деятельность;

- финансовые организации;

- промышленные предприятия;

- страховые компании;

- банки;

- предприятия с иностранными капиталовложениями;

- ЧП, организации с участием в управлении общественных предприятий;

- филиалы, обособленные подразделения (при условии наличия отдельных расчетных счетов);

- некоммерческие организации, занятые в реализации средств и владения имуществом;

- индивидуальные предприниматели;

- перевозчики продукции через таможню.

От уплаты НДС до 2020 года освобождены организации, вовлеченные в процесс подготовки Параолимпийских и Олимпийских игр, а также иностранные организации, выступающие партнерами МОК. Освобождение от выплаты НДС может быть получено при условии не превышения в течение 3 месяцев выручки лимита в 2 миллиона.

Что изменилось с 2020 года в порядке представления в налоговую инспекцию пояснений по декларации по НДС — рассказываем в этой статье.

Какова процедура возмещения НДС при импорте услуг — читайте здесь.